A procura global de energia solar continuará a crescer em 2024, com a procura de módulos provavelmente a atingir os 492 GW a 538 GW. Amy Fang, analista sênior da InfoLink, analisa a demanda de módulos e os estoques da cadeia de suprimentos em um mercado ainda afetado pelo excesso de oferta.

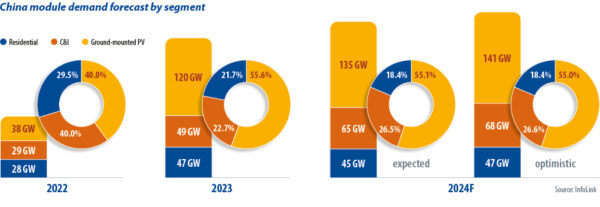

O mercado solar chinês testemunhou um rápido crescimento da procura nos últimos dois anos. Os altos preços dos módulos fotovoltaicos em 2022 impediram a implantação de projetos em escala de serviços públicos, de modo que projetos de “geração distribuída” (GD) de pequena escala representavam cerca de 60% do mercado. Depois que os problemas da cadeia de fornecimento foram amenizados, os preços dos módulos começaram a cair em 2023, impulsionando projetos em escala de serviços públicos que abasteceram 55% do mercado no quarto trimestre, enquanto a DG solar amadurecia.

Em 2024, a procura de módulos na China atingirá 245 GW a 255 GW, um aumento de 7% a 11% em relação a 2023. O crescimento abrandou, mas o mercado ainda é enorme. De acordo com a Administração Nacional de Energia, a China adicionou 36.7 GW de energia solar em janeiro de 2024 e fevereiro de 2024, acima dos 20 GW em janeiro de 2023 e fevereiro de 2023. Os projetos montados no solo impulsionaram uma recuperação no mercado após o feriado do ano novo lunar de 2024.

Algumas províncias limitaram as ligações à rede para projetos de GD no segundo semestre de 2023 e a InfoLink acredita que o mercado solar doméstico irá abrandar em 2024. Um limite nacional de 5% para a redução da energia solar e eólica foi atenuado, mas o aumento da redução injetará incerteza nos retornos de novos projetos e a capacidade da rede ainda está aquém da procura solar.

A legislação do governo sobre Medidas Regulatórias para a Compra Total de Energia Renovável por Empresas de Rede categoriza os projetos de energias renováveis conectados à rede entre aqueles com um volume de compra garantido de energia limpa e aqueles sujeitos à negociação de mercado para sua eletricidade, afetando os retornos do projeto. A procura a longo prazo está a ser estimada de forma conservadora e alguns utilizadores finais de GD cancelaram os seus planos.

As empresas que procuram reduções de custos poderão impulsionar o segmento solar comercial e industrial da China em 2024. A energia fotovoltaica montada no solo dependerá das ligações à rede, mesmo enquanto estão a ser preparadas regras provinciais para a energia agrícola, a energia fotovoltaica para a pesca e a energia solar flutuante.

Embora a InfoLink não tenha previsto nenhuma nova capacidade de produção de polissilício no primeiro trimestre de 2024, produtores como Yongxiang, Daqo e GCL deverão comissionar novas linhas no final de junho de 2024 e a produção do segundo trimestre poderá atingir 250 GW a 255 GW, incluindo um extra 79 GW a 80 GW em abril de 2024 e 84 GW a 85 GW em maio de 2024. Mesmo com alguns fabricantes determinados a adiar linhas poli, a pressão de vendas e o acúmulo de estoque são prováveis.

A produção mensal de wafer de 65 GW a 68 GW no segundo trimestre impulsionará a produção trimestral de 200 GW a 205 GW. Alguns produtores planeavam reduzir a produção em Abril de 2024, mas os fabricantes verticalmente integrados continuam a escalar a produção para manter a operação da linha e alimentar os seus negócios de células e módulos.

Esperava-se que a produção de células atingisse 200 GW a 210 GW durante o segundo trimestre, com a produção mensal de produtos “tipo n” com dopagem negativa definida para atingir 69 GW a 71 GW em abril e maio de 2024. As entregas tornaram-se difíceis a partir do final de março. 2024, enquanto os fabricantes de módulos tentavam controlar as quedas de custos. Algumas empresas de módulos podem ter cortado as compras de células através da distribuição dupla em abril de 2024. Ambos os recursos poderão ressurgir no segundo trimestre de 2024.

Com mais de 60 GW de capacidade mensal de produção de módulos na China, os fabricantes de nível 1 que não conseguem reduzir os preços podem reduzir as remessas. Os fornecedores de nível 2 têm planos modestos para projetos de 170 GW a 175 GW por trimestre e podem reduzir a produção.

Em relação aos estoques, o polissilício atingiu um máximo histórico de mais de 20 dias de estoque disponível no final de março de 2024 e o número continuará aumentando. Os estoques de wafer estavam disponíveis há cerca de meio mês e podem ter começado a diminuir lentamente a partir do final de abril de 2024, graças aos cortes de produção. Os estoques de células e módulos duravam sete dias e um a um mês e meio, respectivamente, incluindo o estoque em trânsito.

Preço competitivo

Globalmente, a concorrência no sector dos módulos está a aumentar em 2024, num contexto de elevados níveis de inventário em toda a cadeia de abastecimento, capacidade de produção excedentária e crescimento modesto da procura. A queda contínua dos preços dos módulos significa que a InfoLink espera que os prêmios para produtos de contato passivados com óxido de túnel diminuam e até mesmo levem ao mesmo preço para módulos tipo n e mais antigos, dopados positivamente “tipo p” em alguns projetos.

Assim que a aplicação da otimização de contato aprimorada a laser amadurecer e substituir os encapsulantes no segundo semestre de 2024, os custos poderão cair marginalmente, permitindo que os preços de nível 1 oscilem entre CNY 0.85 (US$ 0.12)/W e CNY 0.90/W na China. Entretanto, a forte concorrência na faixa de preços baixos pode levar a um nível inferior a CNY 0.80/W no mercado.

Os preços dos módulos dependem em grande parte das estratégias dos fabricantes em 2024. Dadas as evidências fornecidas no início do segundo trimestre, os fabricantes de módulos parecem ter-se tornado conservadores face aos preços baixos e à fraca rentabilidade. Os produtores de módulos podem tentar negociar preços mais elevados, mas os utilizadores finais, especialmente os grandes clientes, têm uma baixa tolerância a aumentos de preços. Para os compradores, a indústria espera estabelecer uma regra para ajustar o modelo de vencer leilões com lances menores, visto que os preços atingiram o nível de custo e alguns fabricantes de módulos de nível 2 estão competindo com preços inferiores ao custo, trazendo riscos ao atendimento dos pedidos.

Sobre o autor: Amy Fang é um analista sênior da InfoLink que se concentra no segmento de células solares e módulos da cadeia de fornecimento fotovoltaica, trabalhando com previsões de tendências de preços e dados de produção.

Os pontos de vista e opiniões expressas neste artigo são do próprio autor e não refletem necessariamente aqueles defendidos por revista pv.

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar algum de nosso conteúdo, entre em contato com: editors@pv-magazine.com.

Retirado de revista pv

Isenção de responsabilidade: as informações estabelecidas acima são fornecidas por pv-magazine.com independentemente do Chovm.com. Chovm.com não faz nenhuma representação e garantia quanto à qualidade e confiabilidade do vendedor e dos produtos.