Para qualquer empresa que pretenda importar mercadorias para a União Europeia (UE), é importante ter uma compreensão do que é a UE e como funciona a importação e o desembaraço aduaneiro nas fronteiras dos países europeus. A União Europeia é uma união política e econômica de 27 estados membros que forma um dos maiores blocos comerciais do mundo. Este artigo explica os principais aspectos da importação e do desalfandegamento na UE.

Conteúdo

Quais são os fundamentos da alfândega de importação da UE?

Qual é o processo de desalfandegamento da UE?

Que partes estão envolvidas no processo de importação da UE?

Tipos de desalfandegamento para uma importação para a UE

Implicações da conformidade aduaneira da UE

Impacto aduaneiro da UE no comércio eletrónico e nas importações de baixo valor

Principais pontos de resumo

Quais são os fundamentos da alfândega de importação da UE?

Antecedentes da união aduaneira da UE

Os 27 países membros da União Europeia têm um mercado interno único, de modo que as mercadorias podem entrar na UE através de um país membro e depois viajar livremente por qualquer outro país da UE. A Comissão da UE propõe e monitoriza a legislação aduaneira da UE e, em seguida, serviços aduaneiros nacionais em cada país trabalham em conjunto para implementar as operações diárias da união aduaneira da UE.

Todas as mercadorias circulam livremente na união aduaneira da UE e este princípio é essencial para o bom funcionamento do mercado único. Uma tarifa comum de tarifas alfandegárias é cobrado sobre mercadorias de fora da UE, geralmente pago quando eles entram pela primeira vez na UE, e então não há mais verificações alfandegárias ou outras taxas alfandegárias cobradas além das fronteiras entre os países da UE.

Importância do Número EORI

O que é um número EORI?

Um número EORI é um “número de registo e identificação de operadores económicos”, que é um número de identificação comum utilizado em toda a UE para operadores económicos e autoridades aduaneiras.

O número EORI tem duas partes:

- o código do país do Estado-Membro emissor

- seguido de um código único no Estado-Membro

As empresas e os indivíduos que pretendam negociar com e através da UE devem utilizar o número EORI como número de identificação para todos os procedimentos aduaneiros, aquando da troca de informações com as administrações aduaneiras.

Quem precisa de um número EORI?

Qualquer operador económico estabelecido no território aduaneiro da UE deve possuir um número EORI para efeitos aduaneiros.

Quaisquer operadores económicos que não estejam estabelecidos no território aduaneiro da UE devem também ter um EORI, para várias situações diferentes:

- apresentar uma declaração aduaneira no território aduaneiro da UE

- para enviar uma Declaração de Resumo de Entrada (ENS)

- para enviar uma Declaração de Resumo de Saída (EXS)

- apresentar uma declaração de depósito temporário no território aduaneiro da UE

- atuar como transportador para transporte aéreo, marítimo ou fluvial

- atuar como transportador ligado ao sistema aduaneiro e que pretenda receber notificações aduaneiras relativas à apresentação ou alteração de quaisquer declarações sumárias de entrada

Importância do número do IVA

As importações para a UE, por qualquer pessoa ou empresa, estão sujeitas ao Imposto sobre o Valor Acrescentado (IVA). O IVA da UE aplica-se a todos os 27 estados membros e também à circulação de mercadorias através das fronteiras internas da UE. Portanto, para empresas que operam em toda a UE, pode haver a necessidade de registrar seus negócios com um número de IVA em mais de um país da UE.

Qual é o processo de desalfandegamento da UE?

Declarações de pré-chegada / pré-partida

Quando as mercadorias chegam à UE por carga marítima, é necessária uma declaração de pré-chegada pelo menos 24 horas antes da chegada física da remessa. Para a maioria dos outros casos, a notificação prévia pode ser enviada eletronicamente até 2 horas antes da chegada ou partida das mercadorias, ou até 4 horas para envio em papel. Para mercadorias que saem da UE, a declaração alfandegária é usada como aviso prévio à partida.

Declaração alfandegária

O proprietário das mercadorias, ou uma pessoa que atue em nome do proprietário, é responsável pela entrega da declaração aduaneira detalhando as mercadorias que estão sendo importadas ou exportadas. No entanto, pode tratar-se de um indivíduo ou empresa que detenha o controlo sobre as mercadorias (por exemplo, um transitário), embora, regra geral, essas pessoas devam estar estabelecidas na UE.

A declaração deve ser apresentada na estância aduaneira do porto de entrada na UE no momento da importação. As declarações podem ser feitas eletronicamente, embora em alguns casos possam ser apresentadas por escrito.

Documentação de desembaraço aduaneiro

Há uma série de documentos importantes necessários para o desembaraço aduaneiro:

- fatura comercial

- Status de Operador Econômico Autorizado

- prova de origem

- Informações tarifárias vinculativas

- Informações de Origem da Vinculação

- certificados ou licenças relevantes

- IVA e registros de exportação

Dependendo do meio de transporte, documentos adicionais também podem ser exigidos para liberação:

- Conhecimento de embarque, Conhecimento Aéreo ou equivalente

- Carnê ATA (Todas as Formas de Transporte)

- Caderneta TIR (Combinado Rodoviário e Outros Transportes)

- Lista de embalagem

Trânsito aduaneiro da UE

O trânsito aduaneiro é um procedimento aduaneiro utilizado para movimentar mercadorias entre dois locais dentro de um território aduaneiro, através de outro território aduaneiro ou entre dois ou mais territórios aduaneiros diferentes. O regime de trânsito aduaneiro permite a suspensão temporária de medidas de importação que são normalmente aplicadas no ponto de entrada na UE e, em vez disso, permite que as formalidades de desembaraço aduaneiro ocorram no destino.

Existem diferentes sistemas de trânsito aprovados usados na UE:

- União e trânsito comum

- TIR – Trânsito Rodoviário Internacional

- ATA – Admissão Temporária

- NATO

- Hidrovias do Reno

- Correio - incluindo correio de encomendas

direitos aduaneiros da UE

A união aduaneira da UE calcula os direitos aduaneiros de importação com base no valor das mercadorias, nas tarifas associadas a serem aplicadas e na origem dessas mercadorias importadas:

Avaliação Aduaneira

O valor aduaneiro é a determinação do valor das mercadorias declaradas e serve de base para a determinação do direito aduaneiro. O valor aduaneiro é geralmente calculado como uma porcentagem do valor comercial.

Embora existam vários métodos para calcular o valor, o principal método é basear a avaliação no valor total pago pelas mercadorias importadas. Se este método de transação não for aplicável, outros métodos de avaliação podem ser aplicados.

A UE aplica o princípio de que os seus produtores nacionais da UE devem poder competir de forma justa e equitativa com as importações dos fabricantes de outros países e territórios. Para atingir essa paridade, uma tarifa alfandegária é aplicada às mercadorias na importação.

A 'Pauta Aduaneira Comum' (CCT), comum a todos os membros da UE, é aplicada no ponto de importação das mercadorias para a UE. No entanto, embora o CCT seja comum, diferentes taxas de imposto podem ser aplicadas às mercadorias, dependendo de qual mercadoria elas são (classificação de mercadorias) e de onde vieram (país de origem).

A pauta aduaneira considera vários critérios diferentes no cálculo do valor devido:

- Classificação de mercadorias

- Sistema Harmonizado - Informações gerais

- A Nomenclatura Combinada

- Informações Tarifárias Vinculadas (BTI)

- Cotas tarifárias

- Suspensões

- TARIC

O TARIC, a tarifa integrada da União Europeia, é uma base de dados multilingue que integra todas as medidas relacionadas com a legislação aduaneira, comercial e agrícola da UE. Ter um único sistema de codificação em toda a UE permite a aplicação de um único padrão por todos os membros da UE e oferece aos países da UE um conjunto consistente de medidas a serem aplicadas na importação ou exportação de mercadorias. Também permite a coleta de dados em toda a UE e a análise estatística de mercadorias dentro e fora da UE.

Regras de Origem

As regras de origem especificam onde as mercadorias foram produzidas ou fabricadas, não de onde foram expedidas, e é aplicada uma distinção entre origem preferencial e origem não preferencial. A origem, juntamente com a classificação tarifária e o valor das mercadorias, são os fatores determinantes para os quais o tratamento pautal aduaneiro deve ser aplicado.

Origem preferencial

Uma origem preferencial é um país ao qual se aplicam arranjos e acordos especiais, o que tornaria as mercadorias desse país elegíveis para importação com alíquota menor ou zero.

Origem não preferencial

Um país de origem não preferencial se qualificaria para o tratamento de nação mais favorecida (MFN), embora várias medidas de política comercial fossem aplicadas. Estes podem incluir a implementação de medidas como direitos antidumping e compensatórios, medidas de salvaguarda, embargos comerciais, restrições quantitativas ou quotas tarifárias.

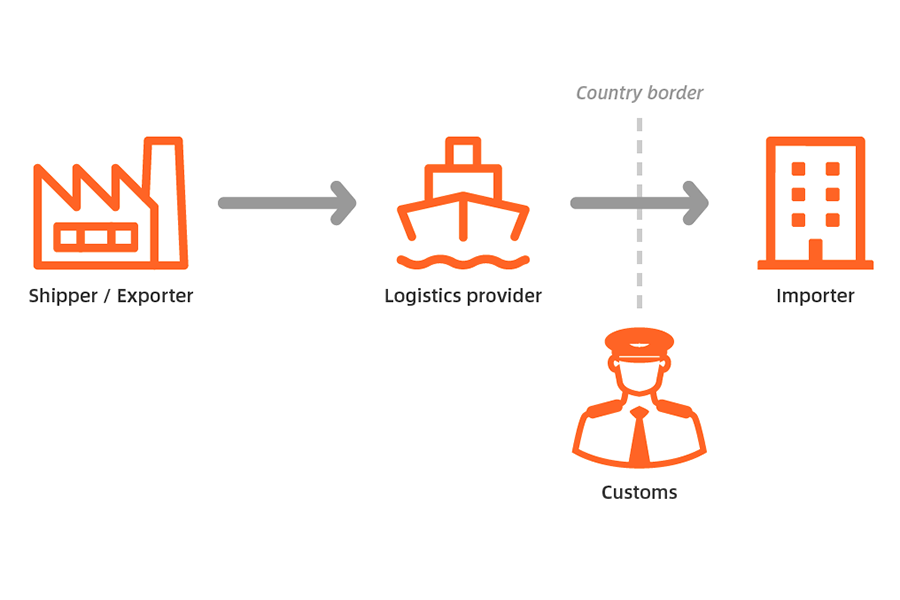

Quem são as partes envolvidas no processo de importação da UE?

As principais partes envolvidas em um processo de importação podem ser resumidas como:

- Remetente/Fabricante/Remetente: a parte que envia as mercadorias da origem

- Destinatário/Comprador/Destinatário: a parte para quem as mercadorias estão sendo enviadas

- Importador de Registro: a parte que é legalmente responsável por enviar documentação completa e precisa para a alfândega da UE

- Despachante Aduaneiro: Um terceiro licenciado pela alfândega da UE para apoiar/agir em nome do importador na importação

Tipos de desalfandegamento para uma importação para a UE

Ao importar mercadorias para um país membro da UE, as mercadorias podem ser importadas de uma das quatro maneiras: em livre circulação, para uso especial, para processamento interno ou para armazenamento.

Livre circulação

O princípio da livre circulação aplica-se não só às mercadorias fabricadas na UE, mas também às mercadorias importadas que tenham sido introduzidas em livre prática, após o pagamento de qualquer direito de importação aplicável. Assim que as mercadorias são desalfandegadas no porto de entrada, são colocadas em livre prática em todo o território da UE, para que possam ser vendidas no mercado da UE, como acontece com qualquer produto fabricado na UE.

Uso Especial

As mercadorias podem ser desembaraçadas para 'admissão temporária' com isenção total ou parcial do imposto de importação, por exemplo, quando as mercadorias foram importadas para exibição em uma feira e depois reexportadas.

'Uso final' é um procedimento aduaneiro que promove a importação de certas mercadorias com taxas de direitos de importação favoráveis se tais mercadorias se destinarem a determinados fins específicos, como construção de navios, aeronaves para aviação civil ou plataformas de perfuração.

Processamento interno

Aperfeiçoamento activo significa que as mercadorias não pertencentes à UE são importadas para serem utilizadas na UE numa ou mais operações de transformação, por exemplo, para fabrico ou reparação.

O regime de aperfeiçoamento activo pode também ser utilizado para mercadorias que tenham de ser submetidas a manuseamentos normalizados para as conservar, melhorar a sua aparência ou qualidade comercial, ou prepará-las para distribuição ou revenda.

Armazenamento

O armazenamento inclui tanto o entreposto aduaneiro como as zonas francas, e destina-se a dar às empresas a flexibilidade de comprar e importar mercadorias não pertencentes à UE, mesmo antes de decidirem o que fazer com as mercadorias. Enquanto as mercadorias não pertencentes à UE estiverem armazenadas, não estarão sujeitas a direitos de importação ou outros encargos.

«Entreposto aduaneiro» significa que as mercadorias de países terceiros podem ser armazenadas em quaisquer instalações autorizadas pelas autoridades aduaneiras («entrepostos aduaneiros»), por períodos ilimitados. Enquanto em depósitos, as mercadorias estão sob fiscalização aduaneira e não estão sujeitas a direitos de importação, ou outros encargos ou licenças de importação.

Os países membros da UE podem designar partes do território aduaneiro como 'zonas francas'. As «zonas francas» são zonas fechadas no território aduaneiro da UE onde as mercadorias de países terceiros podem ser importadas com isenção de direitos de importação ou outros encargos.

As mercadorias da UE também podem ser introduzidas ou armazenadas, movimentadas, utilizadas, transformadas ou consumidas em zonas francas. Essas mercadorias podem posteriormente ser exportadas ou trazidas para outras partes do território aduaneiro da UE.

Implicações da conformidade aduaneira da UE

Um dos desafios mais comuns para os importadores é a forma como o IVA é cobrado sobre as mercadorias importadas, especialmente ao movimentar mercadorias através das fronteiras dos estados membros da UE. O IVA é cobrado na importação no porto de entrada. A venda ou movimentação de mercadorias de um país da UE para outro não incorre em encargos de IVA, desde que sejam cumpridos alguns critérios importantes:

- Ambas as partes da transação devem ter um número de IVA válido.

- O importador deve verificar o número de IVA do seu cliente estrangeiro com o sistema EU VIES.

- O importador deve anotar o número de IVA de seu cliente em sua fatura de venda.

- O importador deve ter documentação (por exemplo, documentação de transporte de mercadorias) que comprove o movimento das mercadorias através da fronteira.

- As mercadorias devem então deixar o país de importação dentro de um prazo definido – normalmente três meses.

As penalidades alfandegárias provavelmente serão devidas se uma ou mais dessas condições não forem atendidas. Nesses casos, podem surgir irregularidades e o importador pode ser responsabilizado pelo IVA em falta. Se o cliente final não tiver um número de IVA válido ou o importador estiver vendendo para consumidores individuais, o importador deve cobrar do cliente a taxa de IVA do país de expedição.

Impacto da alfândega da UE no comércio eletrônico e nas importações de baixo valor?

Em 2021, a UE alterou suas regras de IVA nas atividades de comércio eletrônico B2C transfronteiriço, para superar algumas das barreiras às vendas on-line transfronteiriças, implementando o One Stop Shop (OSS). Procurava especificamente simplificar a aplicação do IVA nas vendas à distância de bens e na importação de remessas de baixo valor.

O balcão único abrange três regimes especiais disponíveis para os sujeitos passivos estabelecidos dentro e fora da UE:

- o regime não comunitário

- o regime da UE

- o esquema de importação

Estes regimes especiais permitem que um sujeito passivo registado num regime OSS num Estado-Membro da UE apresente eletronicamente declarações de IVA OSS detalhando as entregas a declarar e o IVA devido. As declarações de IVA são apresentadas trimestralmente nos regimes da UE e fora da UE e mensalmente no regime de importação.

Os sujeitos passivos estabelecidos na UE podem utilizar tanto o regime da UE como o regime de importação, enquanto os sujeitos passivos não estabelecidos na UE podem utilizar os três regimes.

Sem estes três regimes de OSS, um fornecedor seria obrigado a registar-se em cada Estado-Membro em que fornece bens ou presta serviços aos seus clientes. Uma vez optado pelo regime, este aplica-se a todas as entregas a consumidores em todos os Estados-Membros da UE, pelo que o sujeito passivo não pode utilizar o regime OSS apenas para entregas em alguns Estados-Membros e não noutros.

Principais pontos de resumo

A União Europeia de 27 países membros estabeleceu um mercado interno único para simplificar o processo de importação para a UE, permitindo ao mesmo tempo uma movimentação fácil dentro da UE, uma vez que as mercadorias sejam desalfandegadas.

O importador deve compreender os processos básicos do desembaraço aduaneiro da UE e as implicações do desembaraço no porto de entrada, bem como no país de destino. Isso é para garantir que as mercadorias que são desembaraçadas no porto de entrada também sejam permitidas no país de destino. Da mesma forma, quaisquer direitos, tarifas e licenças aplicadas na entrada devem atender aos requisitos do estado membro de destino.

Ao organizar sua remessa internacional, você também pode procurar assistência de prestadores de serviços profissionais, incluindo despachantes aduaneiros e despachantes.

Procurando uma solução logística com preços competitivos, visibilidade total e suporte ao cliente prontamente acessível? Confira a Chovm.com Mercado de Logística hoje mesmo.