Fabricantes solares menores têm fechado linhas de produção, mas não em um ritmo rápido o suficiente para retornar as margens de lucro a um território saudável. Amy Fang, da InfoLink, considera o que está por vir para as empresas de PV no curto prazo.

Da revista pv edição impressa 12/24

Ventos contrários na economia e mudanças nas políticas fizeram o mercado solar global desacelerar durante o segundo semestre de 2024. A discussão continua focada em como aliviar o excesso de oferta de energia fotovoltaica.

A InfoLink previu conservadoramente uma demanda solar de 492 GW a 568 GW em 2025, mas ela pode ser ainda mais fraca, possivelmente ficando abaixo dos 469 GW a 533 GW esperados para 2024.

Linhas de produção mais antigas começaram a ser desativadas desde julho de 2024 e novas fábricas se ajustaram e até adiaram a produção, mas margens de lucro negativas ocorreram e o ritmo de recuperação dos lucros continua lento.

A indústria solar chinesa tentou lidar com o excesso de oferta. Associações da indústria chinesa começaram a coordenar ativamente os preços e a pedir autorregulamentação entre os fabricantes com base na orientação de custos. Regulamentações estipulando padrões mais altos de qualidade do produto também são possíveis. Essas reformas do lado da oferta, no entanto, levarão tempo para surtir efeito e a InfoLink monitorará os desenvolvimentos.

Cadeia de mantimentos

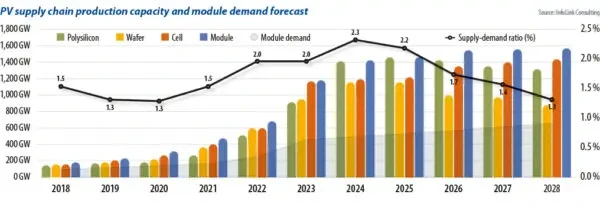

Os fabricantes de wafers, o menor segmento da cadeia de suprimentos solares, poderiam produzir 2.3 vezes mais produto do que a demanda. Comparar a capacidade de produção em toda a cadeia de suprimentos com a demanda de módulos mostra que a lacuna está diminuindo, mas o ritmo de paralisações de capacidade tem sido lento. O excesso de oferta contínuo fez com que os preços spot em algumas partes da cadeia de suprimentos caíssem abaixo dos níveis de custo de caixa, resultando em uma situação em que os preços estão invertidos.

Espera-se que o segundo semestre de 2024 veja a eliminação acelerada de capacidade e a eliminação gradual em vários segmentos. Isso incluirá capacidades entre empresas recém-chegadas e aquelas de fabricantes de nível 2 e nível 3.

A produção de polissilício é altamente consolidada e os fabricantes estão estudando concorrentes por medo de perder participação de mercado.

Espera-se que a liberação de capacidade no segmento de polissilício não seja concluída rapidamente. No local, algumas empresas de nível 3 começaram a fechar no terceiro trimestre de 2024. Os produtores de nível 2 estão lutando e os novos participantes estão presos em uma posição difícil. Enquanto isso, as empresas líderes também estão enfrentando severas pressões de lucratividade e o desafio de perdas de fluxo de caixa em todos os níveis. Espera-se que esses fatores acelerem as saídas de capacidade de produção em larga escala em 2025.

No segmento intermediário da cadeia de suprimentos, a taxa de crescimento da capacidade de fabricação para o segmento de wafers diminuiu visivelmente, pois as empresas tentam diferenciar os produtos melhorando a qualidade e alterando os tamanhos dos produtos. A produção de wafers dopados positivamente, tipo p, continua a diminuir, com menos fabricantes produzindo wafers de 182 mm e 210 mm. Alguns fabricantes de nível 2 e nível 3 podem enfrentar crises operacionais. À medida que as capacidades existentes são eliminadas mais rapidamente, espera-se que as margens de lucro bruto retornem a níveis mais saudáveis em 2025 e 2026.

Célula e módulo

A taxa de liberação da capacidade de produção para células é mais rápida do que para outros segmentos, principalmente devido ao impacto dos avanços tecnológicos. De 2023 a 2024, o cronograma de sobrevivência e eliminação gradual da capacidade de produção de células do tipo p se tornou um foco de avaliação importante para as empresas. É improvável que a capacidade do tipo p mais antiga permaneça no longo prazo. No terceiro trimestre de 2024, as empresas começaram a fechar a capacidade do tipo p na China, e as capacidades de células no exterior, particularmente no Sudeste Asiático, também começaram a ser eliminadas, devido às políticas comerciais mais rígidas dos EUA.

A tomada de decisões no segmento de módulos tem sido relativamente lenta. Isso se deve em parte ao fato de que grande parte da capacidade do módulo foi estabelecida em 2022 com baixo risco de modificação e custo de investimento relativamente baixo. Enquanto isso, as condições de mercado têm visto uma redução significativa nas taxas de utilização da fábrica, o que por sua vez levou ao aumento dos custos, dificultando a tomada de decisões pelos fabricantes. É possível que os fabricantes respondam tentando transferir equipamentos de segunda mão para montar fábricas no exterior.

Novos entrantes e fabricantes de nível 2 e 3 começaram a desacelerar a expansão da capacidade, com alguns interrompendo temporariamente a produção. Os planos de desligamento para a maioria dos fabricantes de nível 1 e o manuseio da capacidade no Sudeste Asiático permanecem obscuros. Em setembro de 2024, estima-se que 25 GW a 30 GW foram confirmados para desligamento e cerca de 150 GW foram confirmados temporariamente interrompidos ou em reestruturação.

Quedas contínuas de preços forçarão mais empresas a sair do mercado. Considerando as estratégias do fabricante, no entanto, o processo de tomada de decisão para liberação de capacidade é – novamente – lento, pois a competição de mercado torna difícil ver uma saída significativa de capacidade em larga escala no curto prazo. Isso levará a problemas de estoque se tornando um problema normalizado no futuro.

Como resultado, as taxas de utilização da fábrica podem não retornar aos níveis máximos anteriores. A capacidade de produção nominal em toda a cadeia de fornecimento solar atingiu 1 TW, com níveis de utilização projetados esperados em torno de 50% a 70%. As taxas de utilização de nível 2 e nível 3 podem atingir 20% a 40%. A menor utilização aumentará a amortização dos custos de construção e equipamento. Quando a utilização cai para 20%, o aumento de custo começa a se multiplicar. Considerando o impacto de longo prazo de operar abaixo do preço de custo, isso terá um efeito adverso maior nos segmentos de wafer e célula. A relação oferta-demanda deve retornar para cerca de 1.7 até 2026, aproximando-se do nível visto em 2021 e 2022, levando a uma situação de mercado mais equilibrada.

Sobre o autor: Amy Fang é um analista sênior da InfoLink que se concentra no segmento de células solares e módulos da cadeia de fornecimento fotovoltaica, trabalhando com previsões de tendências de preços e dados de produção.

Este conteúdo é protegido por direitos autorais e não pode ser reutilizado. Se você deseja cooperar conosco e gostaria de reutilizar algum de nosso conteúdo, entre em contato com: editors@pv-magazine.com.

Retirado de revista pv

Isenção de responsabilidade: as informações estabelecidas acima são fornecidas por pv-magazine.com independentemente do Chovm.com. Chovm.com não faz nenhuma representação e garantia quanto à qualidade e confiabilidade do vendedor e dos produtos. Chovm.com isenta-se expressamente de qualquer responsabilidade por violações relativas aos direitos autorais do conteúdo.