Principais lições

- A Austrália está enfrentando um aumento nas falências empresariais e inadimplências de pagamentos B2B, impulsionadas pelo aumento dos custos de empréstimos e das despesas operacionais.

- Setores vulneráveis, como serviços de alimentos e bebidas, estão sentindo o aperto, com taxas de insolvência aumentando devido à mudança nos gastos do consumidor e ao aumento dos custos operacionais.

- Para enfrentar a volatilidade econômica, as empresas devem se concentrar em uma gestão financeira robusta, avaliação de riscos e diversificação de mercado para mitigar ameaças e aumentar a estabilidade.

- Bancos e profissionais financeiros enfrentam desafios crescentes à medida que as falências empresariais aumentam, exigindo uma gestão de risco astuta e estratégias de empréstimo inovadoras.

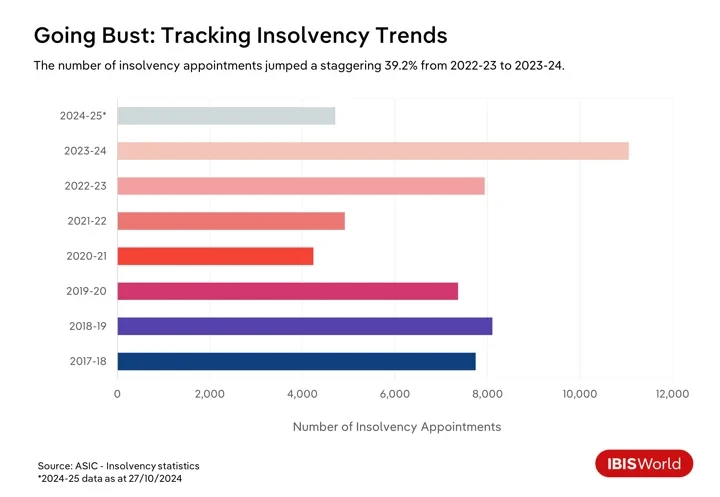

As falências empresariais na Austrália aumentaram em 2024, com a taxa de falência aumentando em 17.3% desde janeiro, deixando muitas empresas lutando com as duras realidades de uma economia em evolução. Além disso, números da Comissão Australiana de Valores Mobiliários e Investimentos revelam que houve 4,710 nomeações de insolvência em 2024-25 até o final de outubro.

A economia australiana está lidando com vários desafios que estão gerando falências de negócios e inadimplências de pagamento B2B. A inflação galopante ao longo dos três anos até 2023-24 levou o Reserve Bank of Australia a apertar agressivamente a política monetária, levando a vários aumentos nas taxas de juros de maio de 2022 até o último aumento em novembro de 2023.

Embora a taxa de caixa tenha se estabilizado desde então e o índice de preços ao consumidor tenha caído dentro da faixa-alvo do RBA ao longo do ano até o primeiro trimestre de 2024-25, os custos elevados de empréstimos ainda são um fardo para as empresas. Essas condições restringem os fluxos de caixa e complicam o serviço de dívidas existentes. Enquanto isso, os consumidores que lidam com pagamentos de hipotecas mais altos estão reduzindo seus gastos com bens não essenciais, o que representa desafios adicionais para empresas dependentes do consumidor.

Mudanças nos padrões de gastos do consumidor e o sentimento negativo do consumidor nos últimos anos estão aumentando as pressões. Os consumidores estão se tornando mais cautelosos, com bens e serviços essenciais como moradia, alimentação e energia ocupando uma parcela maior dos orçamentos domésticos. Essa mudança significa que empresas em setores como varejo discricionário e hospitalidade são particularmente vulneráveis. Empresas que não conseguem se adaptar às mudanças nas preferências do consumidor ou manter margens de lucro em meio ao aumento dos descontos podem ter dificuldades para permanecer viáveis.

Por exemplo, em fevereiro de 2023, a varejista de moda Alice McCall entrou em liquidação, destacando as vulnerabilidades financeiras enfrentadas por empresas dependentes de gastos discricionários. A marca sofreu com a redução dos gastos do consumidor em moda e vestuário, uma situação agravada por desafios econômicos persistentes e uma falha em se recuperar de uma crise causada pela pandemia de COVID-19. Com dívidas excedendo US$ 1.0 milhão, a situação de Alice McCall ressalta a crescente correlação entre falências de negócios e inadimplência de pagamentos B2B, que atingiram níveis sem precedentes com um aumento impressionante de 68.1% no ano passado.

As empresas também estão enfrentando uma “crise de custo de fazer negócios” juntamente com os desafios do custo de vida do consumidor. Os crescentes custos de insumos em resposta à inflação, maiores pressões salariais em um mercado de trabalho relativamente apertado e maiores despesas com energia e transporte estão comprimindo as margens de lucro. Para muitas empresas, especialmente pequenas e médias empresas, esses custos crescentes estão ultrapassando sua capacidade de aumentar os preços, levando a problemas de liquidez. Esses fatores estão contribuindo para um aumento nos inadimplentes de pagamento B2B. As pressões de fluxo de caixa dificultam que as empresas cumpram suas obrigações de pagamento, criando um risco de efeito dominó por meio das cadeias de suprimentos à medida que as falências comerciais aumentam.

Enfrentar esses desafios crescentes é fundamental para manter a estabilidade econômica. Ignorar essas questões pode levar a repercussões financeiras significativas nas cadeias de suprimentos e prejudicar a recuperação geral e o potencial de crescimento da economia australiana na era pós-pandemia. Para navegar nesses tempos turbulentos, as empresas devem adotar estratégias robustas de gestão financeira, aprimorar suas práticas de gestão de risco e fortalecer os relacionamentos com as partes interessadas para mitigar ameaças e garantir resiliência econômica de longo prazo.

Setores em dificuldades em destaque

Serviços de alimentos e bebidas

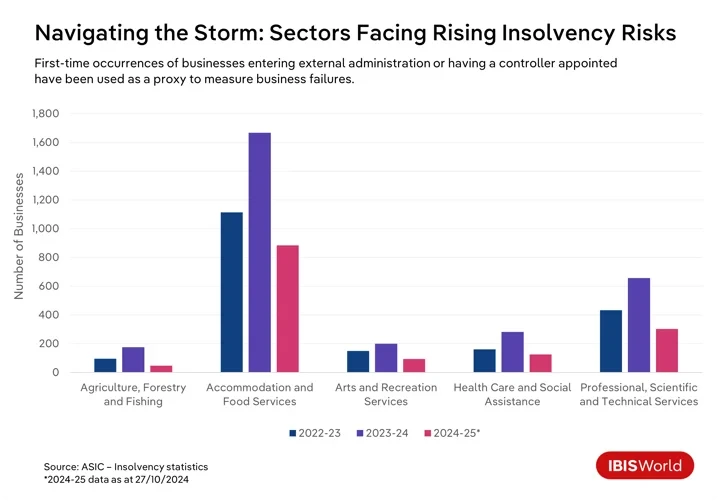

Nos últimos anos, várias empresas enfrentaram desafios para sobreviver na Austrália, com indústrias específicas arcando com o peso dessas dificuldades. O setor de serviços de alimentos e bebidas, em particular, testemunhou um pico nas taxas de insolvência ao longo do ano até outubro.

Restaurantes e cafés estão lutando com custos operacionais crescentes e gastos reduzidos do consumidor, impulsionados por uma crise mais ampla de custo de vida que tem feito os consumidores apertarem os cintos. Essa tensão financeira é ainda mais exacerbada pelos esforços agressivos do Australian Taxation Office para recuperar dívidas fiscais, que estão afetando desproporcionalmente as pequenas empresas dentro deste setor.

Serviços de artes e recreação

O setor de serviços de artes e recreação está em um barco semelhante, onde a confiança negativa do consumidor e os custos crescentes contribuíram para maiores taxas de insolvência. A crise do custo de vida forçou os consumidores a cortar gastos discricionários em entretenimento, eventos culturais e atividades recreativas, pesando na receita desses negócios. Essa demanda moderada é ainda mais pressionada pelo aumento de despesas como serviços públicos, seguros, aluguel e a necessidade de cumprir com regulamentações de saúde e segurança, que desafiam a estabilidade financeira das empresas dentro desse setor.

Em particular, empresas de esportes e recreação estão lutando com os altos custos de manutenção de instalações e equipamentos, agravados pela diminuição da participação voluntária, o que aumenta o fardo financeiro. Empresas menores e organizações sem fins lucrativos são especialmente vulneráveis, lutando com reservas financeiras limitadas e acesso restrito ao capital. Esses fatores juntos aumentam o risco de insolvência em todo o setor, colocando essas empresas em uma posição econômica precária.

Agricultura, silvicultura e pesca

Forças ambientais e de mercado estão criando um ambiente financeiro precário no setor agrícola, florestal e pesqueiro. O impacto disruptivo das mudanças climáticas, por meio de eventos climáticos extremos como secas, inundações e incêndios florestais, prejudicou severamente a produtividade das colheitas e afetou a saúde do gado. Os preços globais voláteis das commodities e a incerteza comercial intensificaram esses desafios e minaram a estabilidade financeira. As empresas neste setor também enfrentam custos operacionais crescentes e escassez de mão de obra, tudo isso exigindo estratégias robustas para manter a lucratividade em condições continuamente desafiadoras.

Saúde e assistência social

Apesar do número de insolvências permanecer relativamente baixo, o número de empresas no setor de saúde e assistência social que tiveram um administrador ou controlador externo nomeado saltou 81.6% nos doze meses até outubro de 2024. O setor tem lutado com pressões operacionais, particularmente escassez severa de pessoal e rigorosas demandas regulatórias. Provedores menores enfrentam intensa competição de empresas maiores que se beneficiam de economias de escala, dificultando a obtenção do financiamento necessário para conformidade e investimentos em tecnologia. Por esse motivo, manter a viabilidade financeira representa um desafio substancial para as empresas neste setor.

Construção

Notavelmente, embora a divisão de Construção não tenha estado entre os setores com as maiores taxas de falência no ano passado, ela experimentou o maior número de insolvências comerciais em 2024-25 até agora, refletindo desafios setoriais únicos. As flutuações das taxas de juros contribuíram significativamente para esse aumento nas insolvências. Taxas mais altas aumentam os custos de empréstimos, inflacionam as despesas do projeto e corroem as margens de lucro, especialmente em contratos de preço fixo. O aumento das taxas de hipoteca também pesou na demanda do consumidor por novas construções residenciais, pois os compradores em potencial atrasam as compras, reduzindo o número de projetos disponíveis e impactando a receita dos construtores e contratados.

Em resposta ao financiamento caro, as empresas frequentemente reduzem o investimento em construção comercial, resultando em menos projetos e maior competição entre as empresas. Essas pressões financeiras criam desafios de fluxo de caixa, minando a lucratividade das empresas de construção. Muitas enfrentam a insolvência com reservas financeiras limitadas em meio a altos custos, com a sensibilidade à taxa de juros permanecendo um fator crítico na tendência contínua de insolvência.

Serviços profissionais, científicos e técnicos

A redução de gastos dos clientes em meio à incerteza econômica atingiu duramente o setor de serviços profissionais, científicos e técnicos, levando a um aumento de 69.5% nas insolvências ao longo do ano até outubro de 2024. Problemas de fluxo de caixa em resposta a pagamentos atrasados agravam a luta para acompanhar os rápidos avanços tecnológicos, como automação e inteligência artificial. Além disso, a intensa concorrência e as pressões da globalização expõem essas empresas a concorrentes estrangeiros que oferecem serviços semelhantes a taxas reduzidas, o que ameaça a lucratividade e a adaptabilidade da demanda para garantir a sobrevivência.

Em todos esses setores, uma combinação de pressões econômicas, desafios regulatórios e dinâmicas de mercado em evolução ressaltam a necessidade de as empresas implementarem adaptações estratégicas para navegar efetivamente pelas complexidades do cenário econômico atual.

Como as empresas podem mitigar o risco de falência?

- Fortalecer a gestão financeira: Isso inclui implementar processos detalhados de orçamento, manter reservas de emergência e gerenciar dívidas sabiamente para evitar alavancagem excessiva. Diversificar fontes de financiamento, como explorar investimentos de capital e financiamento alternativo, diminui a dependência de qualquer fluxo de financiamento único, aumentando a resiliência contra flutuações econômicas.

- Procure diversificar produtos, serviços e mercados: Ao expandir as ofertas de produtos e serviços e entrar em novos mercados para diminuir a dependência de uma única fonte de receita, as empresas podem atrair bases de clientes mais amplas e mitigar os riscos associados à volatilidade do mercado. Adaptar-se às tendências do setor e às preferências em evolução do consumidor ajuda as empresas a permanecerem competitivas.

- Promover relacionamentos fortes com as partes interessadas: Atendimento ao cliente excepcional e colaboração com fornecedores reduzem riscos operacionais, enquanto alianças estratégicas podem abrir novos mercados. Investir no engajamento dos funcionários por meio de treinamento e um ambiente de trabalho de suporte aumenta a produtividade e a retenção.

- Melhore a gestão de riscos e o planeamento de contingência: Estruturas fortes de gerenciamento de risco ajudam a identificar e mitigar ameaças potenciais. Avaliações regulares de risco, esforços de mitigação priorizados e planos de contingência para riscos críticos preparam as empresas para eventos adversos. Cobertura de seguro apropriada e manter-se informado sobre mudanças regulatórias protegem contra perdas e garantem a conformidade.

Os efeitos cascata das falências empresariais e dos incumprimentos de pagamentos B2B nas cadeias de abastecimento

Os impactos de falhas empresariais e inadimplências de pagamento B2B podem se estender muito além das partes envolvidas imediatamente, criando uma série de desafios financeiros em toda a cadeia de suprimentos. É essencial que as partes interessadas entendam essas dinâmicas interconectadas à medida que navegam em um cenário financeiro volátil e buscam estratégias para mitigar esses efeitos generalizados.

Bancos e instituições financeiras

A onda de falências empresariais e inadimplências de pagamentos B2B representa desafios substanciais para bancos e instituições financeiras. À medida que mais empresas vacilam, a inadimplência de empréstimos aumenta, com setores como serviços de alimentos e bebidas experimentando maiores taxas de insolvência. Isso cria riscos de crédito elevados, potencialmente exigindo uma reavaliação dos perfis de risco e práticas de empréstimo mais rigorosas. Essa reação pode tornar mais desafiador, mesmo para empresas financeiramente estáveis, garantir o financiamento de que precisam, desacelerando a atividade econômica.

A conformidade com os requisitos de adequação de capital regulatório eleva ainda mais os custos operacionais, impactando o desempenho dos bancos e a capacidade de emprestar. Gerenciar a liquidez se torna cada vez mais complicado, pois as entradas de caixa reduzidas de reembolsos de empréstimos intensificam a pressão para sustentar a estabilidade financeira. Bancos com exposição significativa a setores vulneráveis enfrentam riscos de concentração elevados, potencialmente restringindo a disponibilidade de crédito e ameaçando a estabilidade financeira mais ampla.

Fornecedores e produtores

Os inadimplentes comerciais impactam significativamente fornecedores e produtores, que dependem de pagamentos pontuais para sustentar o fluxo de caixa e as operações. Quando um cliente inadimplente, os fornecedores enfrentam dificuldades financeiras imediatas devido a faturas atrasadas ou não liquidadas, o que interrompe sua liquidez financeira. Essa instabilidade pode prejudicar sua capacidade de liquidar obrigações, como pagar seus próprios fornecedores ou cobrir despesas operacionais. A situação é particularmente grave para fornecedores fortemente dependentes do negócio inadimplente, pois eles podem precisar encontrar novos mercados ou reduzir a produção, o que pode aumentar os custos operacionais.

Por exemplo, em setembro de 2024, a Beston Global Food Company Ltd entrou em administração voluntária, impactando uma ampla gama de fornecedores. Os produtores de leite, que eram os principais fornecedores de leite da Beston, agora enfrentam considerável instabilidade financeira.

Distribuidores

Presos entre fornecedores e varejistas, os distribuidores enfrentam pressões significativas como resultado de inadimplências. Restrições de fluxo de caixa surgem quando os varejistas deixam de pagar, levando a dificuldades em liquidar suas próprias obrigações com os fornecedores. Isso pode desencadear um efeito dominó de atrasos de pagamento em toda a cadeia de suprimentos. A tensão financeira também complica o gerenciamento de estoque, pois manter níveis ótimos de estoque se torna mais difícil.

Diante desses desafios, os distribuidores podem precisar reduzir seus estoques, levando a potenciais escassez e oportunidades de vendas perdidas. Para mitigar os riscos de crédito, os distribuidores podem apertar os termos de crédito para os varejistas, o que pode prejudicar as relações comerciais e diminuir os volumes de vendas. Operacionalmente, os distribuidores potencialmente têm que cortar pessoal ou reduzir as atividades, dificultando sua capacidade de atender efetivamente os varejistas downstream.

Em fevereiro de 2023, a Scott's Refrigerated Logistics entrou em colapso, interrompendo as cadeias de suprimentos dos principais supermercados, afetando fornecedores e a distribuição de produtos perecíveis em todo o país. Isso deixou produtores de laticínios e fazendeiros lutando para levar seus produtos ao mercado e estabilizar suas posições financeiras.

Revenda

As dificuldades enfrentadas por fornecedores e distribuidores frequentemente repercutem nos varejistas. Quando inadimplências e falências comerciais causam instabilidade financeira para empresas upstream, como distribuidores, os varejistas frequentemente ficam às voltas com atrasos nas entregas de produtos e demandas por pagamentos adiantados, colocando pressão sobre seus recursos financeiros.

Essas interrupções levam à escassez de estoque, deixando os varejistas com prateleiras vazias, vendas perdidas e clientes insatisfeitos. Para mitigar essas escassez, os varejistas podem precisar recorrer a fornecedores alternativos, muitas vezes incorrendo em custos mais altos que corroem suas margens de lucro. Além disso, cadeias de suprimentos interrompidas podem forçar os varejistas a manter estoque excessivo de itens menos populares, aumentando os custos de armazenamento e necessitando de reduções de preço.

Por exemplo, durante a pandemia, interrupções na cadeia de suprimentos levaram a um excesso de estoque em varejistas como Myer e David Jones. Para lidar com esse excedente e mudar o estoque, eles implementaram estratégias agressivas de desconto.

Consumidores

Cadeias de suprimentos interrompidas podem levar à escassez de produtos e a tempos de espera mais longos para certos itens, tornando desafiador para os consumidores encontrarem o que precisam quando precisam. À medida que as empresas navegam por pressões financeiras, elas podem aumentar os preços em várias categorias, sobrecarregando ainda mais os orçamentos domésticos.

A instabilidade econômica, juntamente com as falências empresariais, pode corroer a confiança do consumidor, levando a hábitos de gastos mais cautelosos. Em resposta, os consumidores mudam suas preferências de compras para varejistas de desconto ou plataformas online, buscando melhores negócios e fornecedores mais confiáveis.

Como as empresas podem gerenciar os efeitos cascata das falências empresariais e da inadimplência de pagamentos B2B?

- Melhore as avaliações de risco de crédito: Empresas, incluindo bancos, fornecedores e distribuidores, podem aumentar sua capacidade de gerenciar inadimplências de pagamento adotando análises avançadas de dados e modelagem de risco preditiva. Essa abordagem permite que elas examinem a capacidade de crédito de seus clientes de forma mais eficaz, permitindo intervenções oportunas em caso de inadimplências de pagamento antecipadas. Verificações regulares sobre a saúde financeira de clientes e clientes em potencial também garantem que o crédito seja estendido com cautela, mitigando a probabilidade de inadimplências futuras.

- Diversificar a base de clientes e fornecedores: O envolvimento com uma ampla gama de clientes e fornecedores reduz a dependência de qualquer negócio. Ao distribuir o risco entre várias empresas, as empresas podem limitar os efeitos de problemas financeiros em qualquer entidade única, mantendo um fluxo de caixa mais estável. Estendendo essa abordagem, os bancos podem diversificar suas ofertas de produtos financeiros, o que ajuda a protegê-los de crises em setores específicos.

- Negociar termos contratuais seguros: Incorporar salvaguardas contratuais rigorosas como pagamentos adiantados, garantias de desempenho e cartas de crédito pode garantir transações financeiras e proteger empresas de potenciais inadimplências. Ao garantir algum pagamento adiantado ou garantir fundos por meio de um banco, as empresas podem reduzir riscos associados a pagamentos atrasados ou perdidos.

- Manter liquidez: A gestão eficaz da liquidez é essencial para manter a continuidade dos negócios. Facilitar o acesso a recursos de crédito flexíveis, como linhas de crédito rotativo ou descobertos, pode ajudar as empresas a gerenciar flutuações suavemente. Esse suporte estratégico auxilia na manutenção da estabilidade operacional durante crises.

Qual é o próximo?

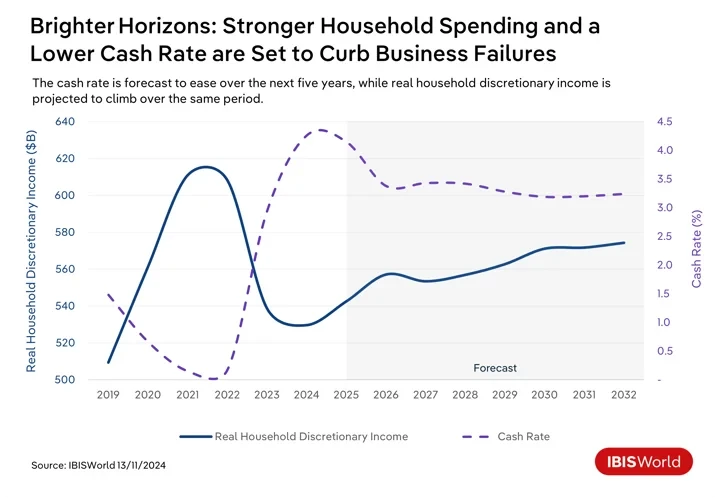

Olhando para o futuro, a Austrália está preparada para mudanças econômicas que podem impactar inadimplências de pagamento B2B e falências de negócios. À medida que as pressões inflacionárias persistentes continuam a diminuir no curto prazo, o Reserve Bank of Australia deve reduzir a taxa de caixa no início de 2025. Custos de empréstimos reduzidos aliviarão os encargos financeiros das empresas com dívidas existentes e incentivarão o investimento em iniciativas de crescimento. O acesso aprimorado ao crédito acessível aumentará a liquidez, permitindo que as empresas gerenciem despesas operacionais e pagamentos B2B de forma mais eficaz. Mesmo assim, provavelmente serão necessárias várias quedas na taxa de caixa para que as empresas sintam o efeito total.

A flexibilização das taxas de juros e a redução dos pagamentos de hipotecas nos próximos anos estão prestes a impulsionar a confiança do consumidor e os gastos em produtos e serviços discricionários. Essa tendência beneficiará as empresas, aumentando sua capacidade de atender às despesas e reduzindo a inadimplência.

Apesar de uma perspectiva relativamente positiva, vários desafios permanecem. Incertezas globais como tensões geopolíticas e interrupções comerciais têm o potencial de pesar sobre indústrias dependentes de exportação, levando a potenciais inadimplências de pagamento. A transição para uma economia de baixo carbono continuará a exigir investimentos, afetando os fluxos de caixa e possivelmente aumentando as inadimplências de pagamento B2B se não for implementada de forma eficaz. Além disso, os esforços agressivos do Australian Taxation Office para recuperar dívidas fiscais podem aumentar a pressão sobre empresas com falta de dinheiro. Priorizar pagamentos de impostos em vez de faturas de fornecedores pode inadvertidamente contribuir para um aumento nas inadimplências de pagamento B2B.

Que estratégias os profissionais de finanças podem adotar para aumentar a resiliência e a preparação para as tendências econômicas emergentes?

- Promover o planejamento financeiro estratégico: Incentivar as empresas a se envolverem em planejamento financeiro ajudará a navegar com sucesso nas condições econômicas em evolução. Isso inclui revisar e ajustar regularmente as estratégias financeiras para refletir as mudanças nas taxas de juros, inflação e padrões de gastos do consumidor. Ao manter a flexibilidade e a adaptabilidade no planejamento, as empresas podem se beneficiar de oportunidades emergentes e mitigar os riscos associados às mudanças econômicas.

- Aproveite a inovação tecnológica: As empresas devem priorizar a adoção de plataformas de pagamento digital e alavancar a automação e a tecnologia blockchain. Essas ferramentas podem agilizar transações financeiras, aumentar a transparência e melhorar a eficiência das operações financeiras. Essa adoção facilita transações mais rápidas e seguras, reduz os tempos de processamento e minimiza erros.

- Melhore os processos de gestão de riscos: Para navegar na potencial incerteza econômica, os profissionais devem aprimorar suas estruturas de gerenciamento de risco. Isso envolve conduzir testes de estresse regulares e análise de cenário para entender o impacto que várias condições econômicas teriam na estabilidade financeira. Ao identificar vulnerabilidades potenciais e implementar estratégias de mitigação eficazes, as empresas podem suportar melhor choques externos.

- Fortalecer a gestão do fluxo de caixa: Fluxo de caixa eficiente e gestão de capital de giro são cruciais para garantir estabilidade financeira. Profissionais de finanças devem focar na otimização de processos de contas a receber e a pagar para aumentar a liquidez. Isso pode envolver renegociar termos de pagamento com fornecedores e clientes, melhorar a gestão de estoque e empregar técnicas dinâmicas de previsão de caixa para garantir liquidez suficiente para necessidades operacionais e obrigações financeiras.

Palavra Final

O aumento nas falências empresariais e inadimplências de pagamento B2B na Austrália ressalta a necessidade de as empresas implementarem estratégias financeiras proativas e adaptáveis. Esses desafios ilustram o papel crucial que a gestão financeira com visão de futuro desempenha para garantir sustentabilidade e resiliência em um cenário econômico flutuante.

Para navegar efetivamente por esses desafios, as empresas devem se concentrar em manter vigilância e flexibilidade contínuas. Isso envolve monitorar continuamente as tendências econômicas e ajustar as estratégias financeiras em resposta às condições de mercado em evolução. Ao fazer isso, as empresas podem antecipar melhor as potenciais interrupções e adaptar suas operações para mitigar as ameaças.

É crucial que as empresas sejam adaptáveis em seu planejamento financeiro e operações. Essa adaptabilidade permite que elas respondam rapidamente a pressões financeiras imediatas e alinhem suas estratégias com mudanças econômicas de longo prazo para permanecerem competitivas.

Retirado de IBISWorld

Isenção de responsabilidade: as informações estabelecidas acima são fornecidas pelo ibisworld.com independentemente do Chovm.com. Chovm.com não faz nenhuma representação e garantia quanto à qualidade e confiabilidade do vendedor e dos produtos. Chovm.com isenta-se expressamente de qualquer responsabilidade por violações relativas aos direitos autorais do conteúdo.