Мировой спрос на солнечную энергию продолжит расти в 2024 году, при этом спрос на модули, вероятно, достигнет 492–538 ГВт. Эми Фанг, старший аналитик InfoLink, рассматривает спрос на модули и запасы в цепочке поставок на рынке, который все еще страдает от переизбытка предложения.

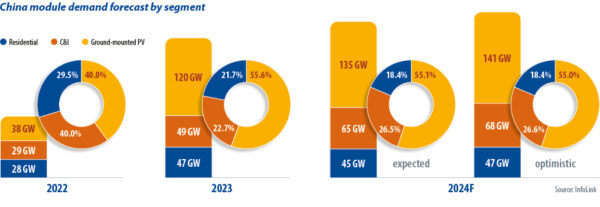

За последние два года на китайском рынке солнечной энергии наблюдался быстрый рост спроса. Высокие цены на фотоэлектрические модули в 2022 году препятствовали развертыванию проектов коммунального масштаба, поэтому мелкомасштабные проекты «распределенной генерации» (ДР) составляли около 60% рынка. После того, как проблемы с цепочкой поставок утихли, цены на модули начали падать в 2023 году, что стимулировало проекты масштабного коммунального хозяйства, которые в четвертом квартале поставляли 55% рынка, пока DG Solar созревала.

В 2024 году спрос на модули в Китае достигнет 245–255 ГВт, что на 7–11% больше, чем в 2023 году. Рост замедлился, но рынок по-прежнему огромен. По данным Национального энергетического управления, Китай добавил 36.7 ГВт солнечной энергии в январе 2024 года и феврале 2024 года по сравнению с 20 ГВт в январе 2023 года и феврале 2023 года. Наземные проекты способствовали восстановлению рынка после лунного новогоднего праздника 2024 года.

Некоторые провинции ограничили подключение к сети для проектов Генерального директората во второй половине 2023 года, и InfoLink полагает, что внутренний рынок солнечной энергии замедлится в 2024 году. Национальный 5%-ный лимит на сокращение солнечной и ветровой энергии был ослаблен, но растущее ограничение внесет неопределенность в доходность новых проектов. а мощность сети по-прежнему отстает от спроса на солнечную энергию.

Принятые правительством меры по регулированию полной закупки возобновляемой энергии сетевыми предприятиями Законодательство в области электроэнергетики классифицирует проекты возобновляемых источников энергии, подключенных к сети, на проекты с гарантированным объемом закупки чистой энергии и проекты, подлежащие рыночной торговле электроэнергией, что влияет на прибыльность проектов. Долгосрочный спрос оценивается консервативно, и некоторые конечные пользователи РГ отменили свои планы.

Предприятия, стремящиеся к сокращению затрат, могут стать движущей силой коммерческого и промышленного сегмента солнечной энергии в Китае в 2024 году. Наземные фотоэлектрические системы будут зависеть от сетевых подключений, даже несмотря на то, что готовятся провинциальные правила для агривольтаики, фотоэлектрических систем для рыболовства и плавучих солнечных батарей.

Хотя InfoLink не ожидает появления новых мощностей по производству поликремния в первом квартале 2024 года, такие производители, как Yongxiang, Daqo и GCL, планируют ввести в эксплуатацию новые линии в конце июня 2024 года, а объем производства во втором квартале может достичь 250–255 ГВт, включая дополнительные мощности. От 79 ГВт до 80 ГВт в апреле 2024 года и от 84 ГВт до 85 ГВт в мае 2024 года. Даже несмотря на то, что некоторые производители планируют отложить полилинии, вероятно давление со стороны продаж и накопление запасов.

Ежемесячное производство пластин в размере от 65 до 68 ГВт во втором квартале приведет к увеличению квартальной выработки от 200 до 205 ГВт. Некоторые производители планировали сократить выпуск в апреле 2024 года, но вертикально интегрированные производители продолжают масштабировать производство, чтобы поддерживать работу линий и кормить свой бизнес по производству элементов и модулей.

Ожидалось, что производство элементов достигнет 200–210 ГВт во втором квартале, а ежемесячный выпуск отрицательно легированных продуктов «n-типа» в апреле и мае 69 года достигнет 71–2024 ГВт. С конца марта поставки стали затруднены. 2024 г., поскольку производители модулей пытались контролировать снижение затрат. Некоторые производители модулей, возможно, сократит закупки ячеек посредством двойной дистрибуции в апреле 2024 года. Обе функции могут вновь появиться во втором квартале 2024 года.

Имея в Китае ежемесячную производственную мощность модулей более 60 ГВт, производители первого уровня, неспособные снизить цены, могут сократить поставки. Поставщики второго уровня имеют скромные планы по проектам мощностью от 1 до 2 ГВт в квартал и могут сократить производство.

Что касается запасов, то в конце марта 20 года поликремний достиг исторического максимума, составив запасы в наличии более чем на 2024 дней, и эта цифра будет продолжать расти. Запасы пластин находились в наличии примерно на полмесяца и, возможно, начали медленно сокращаться с конца апреля 2024 года благодаря сокращению производства. Запасы ячеек и модулей составляли семь дней и от одного до полутора месяцев соответственно, включая запасы в пути.

Конкурентная цена

В целом, в 2024 году конкуренция в секторе модулей обострится на фоне высокого уровня запасов по всей цепочке поставок, избыточных производственных мощностей и умеренного роста спроса. Постоянное падение цен на модули означает, что InfoLink ожидает, что надбавки на продукты контактов, пассивированные туннельным оксидом, сузятся и даже приведут к одинаковой цене на модули n-типа и более старые положительно легированные модули «p-типа» в некоторых проектах.

Как только применение улучшенной лазерной оптимизации контактов станет зрелым и заменит герметики во второй половине 2024 года, затраты могут незначительно снизиться, что позволит ценам первого уровня колебаться от 1 юаней (0.85 доллара США)/Вт до 0.12 юаней/Вт в Китае. Между тем, жесткая конкуренция в низкоценовом диапазоне может привести к тому, что на рынке будет уровень ниже 0.90 юаня/Вт.

Цены на модули во многом зависят от стратегии производителей в 2024 году. Учитывая данные, представленные в начале второго квартала, производители модулей, похоже, стали консервативными перед лицом низких цен и слабой прибыльности. Производители модулей могут попытаться договориться о более высоких ценах, но конечные пользователи, особенно крупные клиенты, не терпят повышения цен. Для покупателей отрасль надеется установить правило корректировки модели выигрыша на аукционах с более низкими ставками, учитывая, что цены достигли уровня себестоимости, а некоторые производители модулей второго уровня конкурируют с ценами ниже себестоимости, что создает риски для выполнения заказа.

Об авторе: Эми Фанг — старший аналитик InfoLink, специализирующийся на сегменте солнечных элементов и модулей в цепочке поставок фотоэлектрических систем, работая над прогнозированием ценовых тенденций и данными о производстве.

Взгляды и мнения, выраженные в этой статье, принадлежат автору и не обязательно отражают взгляды, которых придерживается журнал pv.

Этот контент защищен авторским правом и не может быть использован повторно. Если вы хотите сотрудничать с нами и хотели бы повторно использовать часть нашего контента, свяжитесь с нами: editors@pv-magazine.com.

Источник из журнал pv

Отказ от ответственности: информация, изложенная выше, предоставлена pv-magazine.com независимо от Chovm.com. Chovm.com не делает никаких заявлений и не дает никаких гарантий относительно качества и надежности продавца и продукции.