Основные выводы

- Австралия борется с ростом числа банкротств предприятий и невыплат B2B-платежей, вызванным ростом стоимости заимствований и увеличением операционных расходов.

- Уязвимые секторы, такие как сфера общественного питания и напитков, испытывают трудности, поскольку уровень неплатежеспособности растет из-за изменения потребительских расходов и роста эксплуатационных расходов.

- Чтобы выдержать экономическую нестабильность, предприятиям следует сосредоточиться на надежном финансовом управлении, оценке рисков и диверсификации рынка для смягчения угроз и повышения стабильности.

- Банки и финансовые специалисты сталкиваются с растущими трудностями из-за резкого роста числа банкротств предприятий, что требует дальновидного управления рисками и инновационных стратегий кредитования.

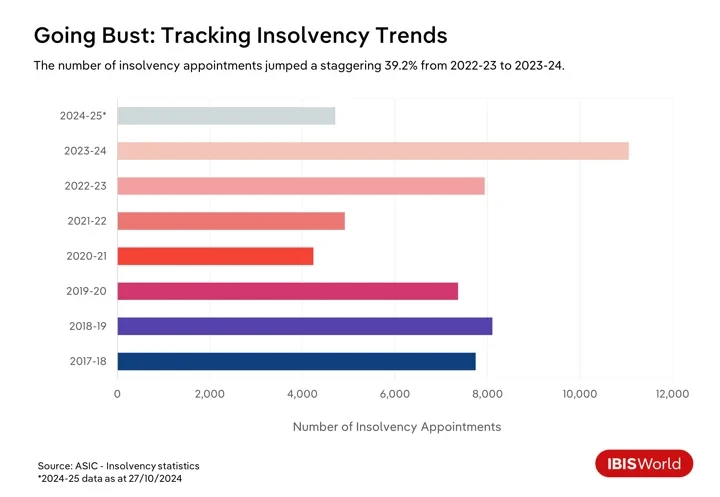

В 2024 году в Австралии резко возросло число банкротств, с января уровень банкротств увеличился на 17.3%, в результате чего многим компаниям пришлось бороться с суровыми реалиями развивающейся экономики. Более того, данные Австралийской комиссии по ценным бумагам и инвестициям показывают, что в 4,710-2024 годах по состоянию на конец октября было проведено 25 назначений по делам о несостоятельности.

Австралийская экономика борется с несколькими проблемами, которые приводят к банкротству предприятий и невыполнению платежей B2B. Безудержная инфляция в течение трех лет до 2023-24 годов побудила Резервный банк Австралии агрессивно ужесточить денежно-кредитную политику, что привело к многократным повышениям процентных ставок с мая 2022 года до последнего повышения в ноябре 2023 года.

Несмотря на то, что ставка по наличным деньгам с тех пор стабилизировалась, а индекс потребительских цен упал в пределах целевого диапазона RBA за год до первого квартала 2024-25 гг., повышенные расходы по займам по-прежнему являются бременем для предприятий. Эти условия ограничивают денежные потоки и усложняют обслуживание существующих долгов. Между тем потребители, имеющие дело с повышенными платежами по ипотеке, сокращают свои расходы на неосновные товары, что создает дополнительные проблемы для предприятий, зависящих от потребителей.

Изменения в моделях потребительских расходов и негативные потребительские настроения в последние годы усиливают давление. Потребители становятся более осторожными, поскольку основные товары и услуги, такие как жилье, продукты питания и энергия, занимают большую долю семейного бюджета. Этот сдвиг означает, что бизнес в таких секторах, как дискреционная розничная торговля и гостеприимство, особенно уязвим. Компании, которые не могут адаптироваться к меняющимся предпочтениям потребителей или поддерживать норму прибыли в условиях возросших скидок, могут испытывать трудности, чтобы оставаться жизнеспособными.

Например, в феврале 2023 года ритейлер модной одежды Alice McCall начал процедуру ликвидации, что подчеркнуло финансовую уязвимость, с которой сталкиваются компании, зависящие от дискреционных расходов. Бренд пострадал от сокращения потребительских расходов на моду и одежду, что усугубилось сохраняющимися экономическими проблемами и неспособностью оправиться от спада, вызванного пандемией COVID-19. С долгами, превышающими 1.0 млн долларов, ситуация Alice McCall подчеркивает растущую корреляцию между банкротствами бизнеса и невыполнением платежей B2B, которые достигли беспрецедентных уровней с ошеломляющим ростом на 68.1% за последний год.

Предприятия также сталкиваются с «кризисом стоимости ведения бизнеса» наряду с проблемами потребительской стоимости жизни. Растущие затраты на вводимые ресурсы в ответ на инфляцию, более высокие требования к заработной плате на относительно узком рынке труда и возросшие расходы на энергию и транспортировку сокращают рентабельность. Для многих предприятий, особенно малых и средних, эти растущие затраты опережают их способность повышать цены, что приводит к проблемам с ликвидностью. Эти факторы способствуют росту неплатежей B2B. Давление на денежный поток затрудняет для предприятий выполнение своих платежных обязательств, создавая риск эффекта домино через цепочки поставок по мере роста числа неудач в бизнесе.

Решение этих растущих проблем является обязательным условием для поддержания экономической стабильности. Игнорирование этих проблем может привести к значительным финансовым последствиям в цепочках поставок и помешать общему восстановлению и росту австралийской экономики в постпандемическую эпоху. Чтобы пережить эти неспокойные времена, предприятия должны принять надежные стратегии финансового управления, улучшить свои методы управления рисками и укрепить отношения с заинтересованными сторонами для смягчения угроз и обеспечения долгосрочной экономической устойчивости.

В центре внимания – проблемные секторы

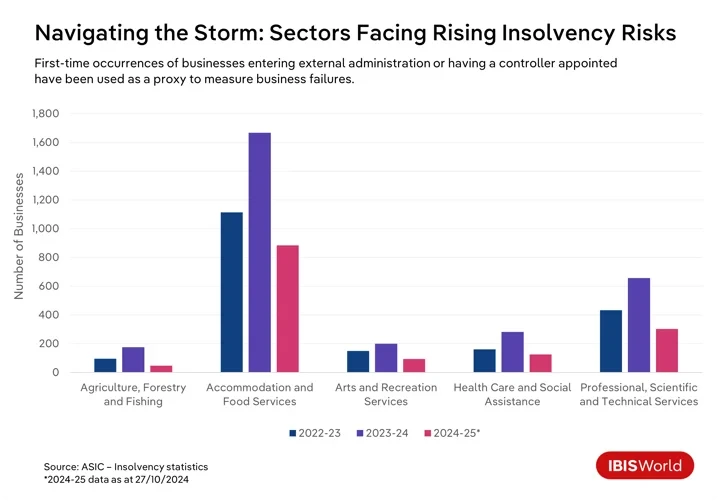

Еда и напитки

За последние несколько лет многочисленные предприятия столкнулись с трудностями выживания в Австралии, и именно определенные отрасли несут на себе основную тяжесть этих трудностей. В частности, сектор услуг по производству продуктов питания и напитков стал свидетелем всплеска неплатежеспособности в течение года по октябрь.

Рестораны и кафе борются с растущими эксплуатационными расходами и сокращением потребительских расходов, вызванными более широким кризисом стоимости жизни, который заставляет потребителей затягивать пояса. Это финансовое напряжение еще больше усугубляется агрессивными усилиями Австралийского налогового управления по возврату налоговых задолженностей, которые непропорционально сильно влияют на малый бизнес в этом секторе.

Услуги в сфере искусства и отдыха

Сектор услуг в сфере искусства и отдыха находится в похожей ситуации, где негативное доверие потребителей и растущие издержки способствовали росту уровня неплатежеспособности. Кризис стоимости жизни заставил потребителей сократить дискреционные расходы на развлечения, культурные мероприятия и рекреационные мероприятия, что сказалось на доходах этих предприятий. Этот сдержанный спрос еще больше усугубляется возросшими расходами, такими как коммунальные услуги, страхование, аренда и необходимостью соблюдать правила охраны труда и техники безопасности, что ставит под угрозу финансовую устойчивость компаний в этом секторе.

В частности, спортивные и рекреационные компании сталкиваются с высокими расходами на содержание объектов и оборудования, что усугубляется сокращением участия волонтеров, что увеличивает финансовое бремя. Более мелкие фирмы и некоммерческие организации особенно уязвимы, борясь с ограниченными финансовыми резервами и ограниченным доступом к капиталу. Эти факторы в совокупности повышают риск неплатежеспособности во всем секторе, ставя эти предприятия в шаткое экономическое положение.

Сельское хозяйство, лесное хозяйство и рыболовство

Экологические и рыночные силы создают нестабильную финансовую среду в сельском хозяйстве, лесном хозяйстве и рыболовстве. Разрушительное воздействие изменения климата, вызванное экстремальными погодными явлениями, такими как засухи, наводнения и лесные пожары, серьезно снизило урожайность и повлияло на здоровье скота. Нестабильные мировые цены на сырьевые товары и неопределенность в торговле усилили эти проблемы и подорвали финансовую стабильность. Предприятия в этом секторе также сталкиваются с растущими эксплуатационными расходами и нехваткой рабочей силы, и все это требует надежных стратегий для поддержания прибыльности в постоянно сложных условиях.

Здравоохранение и социальная помощь

Несмотря на то, что число неплатежеспособностей остается относительно низким, число предприятий в секторе здравоохранения и социальной помощи, у которых был назначен внешний администратор или контролер, выросло на 81.6% за двенадцать месяцев по октябрь 2024 года. Сектор боролся с операционным давлением, особенно с острой нехваткой персонала и строгими нормативными требованиями. Более мелкие поставщики сталкиваются с жесткой конкуренцией со стороны более крупных фирм, которые получают выгоду от экономии масштаба, что затрудняет получение финансирования, необходимого для соблюдения требований и инвестиций в технологии. По этой причине поддержание финансовой жизнеспособности представляет собой существенную проблему для предприятий в этом секторе.

Строительство

Примечательно, что хотя строительное подразделение не вошло в число секторов с самыми высокими показателями банкротств за последний год, оно столкнулось с наибольшим количеством банкротств предприятий в 2024-25 годах, что отражает уникальные проблемы сектора. Колебания процентных ставок внесли значительный вклад в этот рост банкротств. Более высокие ставки повышают стоимость заимствований, увеличивают расходы на проекты и подрывают рентабельность, особенно в контрактах с фиксированной ценой. Более высокие ставки по ипотеке также оказали давление на потребительский спрос на новое жилищное строительство, поскольку потенциальные покупатели откладывают покупки, сокращая количество доступных проектов и влияя на доходы застройщиков и подрядчиков.

В ответ на дорогое финансирование компании часто сокращают инвестиции в коммерческое строительство, что приводит к уменьшению числа проектов и усилению конкуренции между фирмами. Эти финансовые трудности создают проблемы с денежным потоком, подрывая прибыльность строительных фирм. Многие сталкиваются с неплатежеспособностью с ограниченными финансовыми резервами на фоне высоких затрат, при этом чувствительность к процентным ставкам остается критическим фактором в продолжающейся тенденции неплатежеспособности.

Профессиональные, научные и технические услуги

Сокращение расходов клиентов на фоне экономической неопределенности сильно ударило по сектору профессиональных, научных и технических услуг, что привело к росту неплатежеспособности на 69.5% за год по октябрь 2024 года. Проблемы с денежными потоками в ответ на задержку платежей усугубляют борьбу за то, чтобы идти в ногу с быстрыми технологическими достижениями, такими как автоматизация и искусственный интеллект. Более того, интенсивная конкуренция и давление глобализации подвергают эти фирмы воздействию зарубежных конкурентов, предлагающих аналогичные услуги по сниженным ценам, что ставит под угрозу прибыльность и требует адаптивности для обеспечения выживания.

В этих секторах сочетание экономического давления, проблем нормативного регулирования и меняющейся динамики рынка подчеркивает необходимость для предприятий осуществлять стратегическую адаптацию, чтобы эффективно ориентироваться в сложностях сегодняшней экономической ситуации.

Как предприятия могут снизить риск банкротства?

- Усиление финансового управления: Это включает в себя внедрение подробных процессов бюджетирования, поддержание резервов на случай непредвиденных обстоятельств и разумное управление долгом, чтобы избежать чрезмерного использования заемных средств. Диверсификация источников финансирования, например, изучение инвестиций в акционерный капитал и альтернативного финансирования, снижает зависимость от какого-либо одного источника финансирования, повышая устойчивость к экономическим колебаниям.

- Стремитесь к диверсификации продуктов, услуг и рынков: Расширяя предложения продуктов и услуг и выходя на новые рынки, чтобы уменьшить зависимость от одного источника дохода, компании могут привлекать более широкую клиентскую базу и смягчать риски, связанные с волатильностью рынка. Адаптация к отраслевым тенденциям и меняющимся предпочтениям потребителей помогает компаниям оставаться конкурентоспособными.

- Развивать прочные отношения с заинтересованными сторонами: Выдающееся обслуживание клиентов и сотрудничество с поставщиками снижают операционные риски, а стратегические альянсы могут открывать новые рынки. Инвестирование в вовлеченность сотрудников посредством обучения и благоприятной рабочей среды повышает производительность и удержание.

- Улучшение управления рисками и планирования действий в чрезвычайных ситуациях: Сильные структуры управления рисками помогают выявлять и смягчать потенциальные угрозы. Регулярные оценки рисков, приоритетные усилия по смягчению и планы действий в чрезвычайных ситуациях для критических рисков готовят предприятия к неблагоприятным событиям. Соответствующее страховое покрытие и информирование об изменениях в регулировании защищают от потерь и обеспечивают соблюдение требований.

Эффект домино от банкротства предприятий и невыполнения платежей в сегменте B2B в цепочках поставок

Последствия неудач в бизнесе и невыполнения платежей B2B могут распространяться далеко за пределы непосредственных участников, создавая ряд финансовых проблем по всей цепочке поставок. Для заинтересованных сторон важно понимать эту взаимосвязанную динамику, поскольку они ориентируются в нестабильном финансовом ландшафте и ищут стратегии для смягчения этих широко распространенных последствий.

Банки и финансовые учреждения

Волна банкротств предприятий и невыплат B2B-платежей создает существенные проблемы для банков и финансовых учреждений. По мере того, как все больше предприятий терпят неудачу, растет число невыплат по кредитам, а такие секторы, как службы общественного питания и напитков, сталкиваются с более высокими показателями неплатежеспособности. Это создает повышенные кредитные риски, потенциально требуя переоценки профилей риска и более строгой практики кредитования. Такая реакция может усложнить даже финансово стабильным предприятиям задачу получения необходимого им финансирования, что замедлит экономическую активность.

Соблюдение нормативных требований к достаточности капитала еще больше повышает операционные расходы, влияя на производительность банков и их способность выдавать кредиты. Управление ликвидностью становится все более сложным, поскольку сокращение притока денежных средств от погашения кредитов усиливает давление на поддержание финансовой стабильности. Банки со значительным влиянием на уязвимые секторы сталкиваются с повышенными рисками концентрации, что потенциально ограничивает доступность кредитов и ставит под угрозу более широкую финансовую стабильность.

Поставщики и производители

Невыполнение обязательств в бизнесе существенно влияет на поставщиков и производителей, которые зависят от своевременных платежей для поддержания денежного потока и операций. Когда клиент не выполняет обязательства, поставщики сталкиваются с немедленной финансовой нагрузкой из-за задержанных или неоплаченных счетов, что нарушает их финансовую ликвидность. Эта нестабильность может помешать им выполнять обязательства, например, платить своим поставщикам или покрывать операционные расходы. Ситуация особенно серьезна для поставщиков, сильно зависящих от невыполняющего обязательства бизнеса, поскольку им может потребоваться найти новые рынки или сократить производство, и то и другое может повысить операционные расходы.

Например, в сентябре 2024 года Beston Global Food Company Ltd ввела добровольное управление, что повлияло на широкий круг поставщиков. Молочные фермеры, которые были основными поставщиками молока для Beston, теперь столкнулись со значительной финансовой нестабильностью.

Дистрибьюторы и продовцы

Оказавшись между поставщиками и розничными торговцами, дистрибьюторы сталкиваются со значительным давлением в результате невыполнения обязательств. Ограничения денежного потока возникают, когда розничные торговцы не выполняют платежи, что приводит к трудностям в урегулировании собственных обязательств перед поставщиками. Это может вызвать эффект домино задержек платежей по всей цепочке поставок. Финансовая напряженность также усложняет управление запасами, поскольку поддержание оптимального уровня запасов становится все более сложным.

Столкнувшись с этими проблемами, дистрибьюторам может потребоваться сократить свои запасы, что приведет к потенциальному дефициту и потере возможностей продаж. Чтобы снизить кредитные риски, дистрибьюторы могут ужесточить условия кредитования для розничных торговцев, что может напрячь деловые отношения и сократить объемы продаж. С точки зрения эксплуатации дистрибьюторам потенциально придется сократить персонал или свернуть деятельность, что помешает им эффективно обслуживать розничных торговцев ниже по цепочке.

В феврале 2023 года Scott's Refrigerated Logistics потерпел крах, нарушив цепочки поставок для крупных супермаркетов, что повлияло на поставщиков и распределение скоропортящихся товаров по всей стране. Это заставило производителей молочной продукции и фермеров бороться за то, чтобы вывести свою продукцию на рынок и стабилизировать свое финансовое положение.

Розничные

Трудности, с которыми сталкиваются поставщики и дистрибьюторы, часто передаются ритейлерам. Когда невыполнение платежей и крах бизнеса приводят к финансовой нестабильности для компаний, занимающихся вышестоящей деятельностью, таких как дистрибьюторы, ритейлерам часто приходится бороться с задержками поставок продукции и требованиями авансовых платежей, что создает нагрузку на их финансовые ресурсы.

Эти сбои приводят к дефициту запасов, оставляя ритейлеров с пустыми полками, потерянными продажами и неудовлетворенными клиентами. Чтобы смягчить этот дефицит, ритейлерам, возможно, придется обратиться к альтернативным поставщикам, что часто влечет за собой более высокие издержки, которые подрывают их прибыль. Более того, нарушенные цепочки поставок могут заставить ритейлеров держать избыточные запасы менее популярных товаров, что приводит к росту расходов на хранение и необходимости уценок.

Например, во время пандемии сбои в цепочке поставок привели к переизбытку запасов у розничных продавцов вроде Myer и David Jones. Чтобы справиться с этим излишком и перераспределить запасы, они внедрили агрессивные стратегии скидок.

Потребители

Нарушенные цепочки поставок могут привести к дефициту продукции и более длительному ожиданию определенных товаров, что затрудняет потребителям поиск того, что им нужно, когда им это нужно. Поскольку компании преодолевают финансовые трудности, они могут повышать цены на различные категории, что еще больше напрягает бюджеты домохозяйств.

Экономическая нестабильность в сочетании с неудачами в бизнесе может подорвать доверие потребителей, что приведет к более осторожным привычкам в тратах. В ответ потребители переключают свои покупательские предпочтения на дисконтные магазины или онлайн-платформы, ища более выгодные предложения и более надежных поставщиков.

Как компании могут справиться с последствиями банкротства предприятий и неплатежей в сегменте B2B?

- Улучшение оценки кредитного риска: Компании, включая банки, поставщиков и дистрибьюторов, могут улучшить свои возможности по управлению дефолтами по платежам, используя расширенную аналитику данных и прогнозное моделирование рисков. Такой подход позволяет им более эффективно проверять кредитоспособность своих клиентов, что позволяет своевременно вмешиваться в случае ожидаемых дефолтов по платежам. Регулярные проверки финансового состояния клиентов и потенциальных клиентов также гарантируют, что кредит предоставляется осторожно, снижая вероятность будущих дефолтов.

- Диверсификация клиентской и поставщикской базы: Взаимодействие с широким кругом клиентов и поставщиков снижает зависимость от одного бизнеса. Распределяя риск между несколькими фирмами, компании могут ограничить последствия финансовых проблем в любой отдельной организации, поддерживая более стабильный денежный поток. Расширяя этот подход, банки могут диверсифицировать свои предложения финансовых продуктов, что помогает им защититься от спадов в определенных секторах.

- Согласуйте безопасные условия контракта: Внедрение строгих договорных гарантий, таких как авансовые платежи, гарантии исполнения и аккредитивы, может обеспечить финансовые транзакции и защитить предприятия от потенциальных дефолтов. Обеспечивая некоторую оплату авансом или гарантируя средства через банк, компании могут снизить риски, связанные с задержкой или пропущенными платежами.

- Поддержание ликвидности: Эффективное управление ликвидностью является ключом к поддержанию непрерывности бизнеса. Облегчение доступа к гибким кредитным ресурсам, таким как возобновляемые кредитные линии или овердрафты, может помочь компаниям плавно управлять колебаниями. Эта стратегическая поддержка помогает поддерживать операционную стабильность во время спадов.

Что дальше?

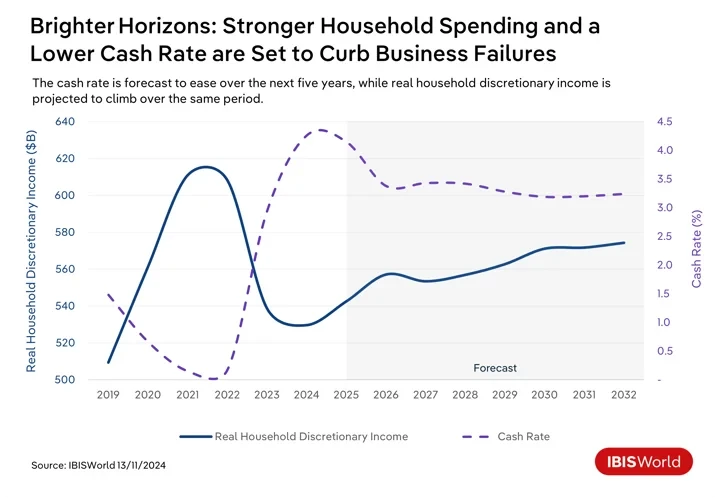

Заглядывая вперед, Австралия настроена на экономические сдвиги, которые могут повлиять на дефолты по платежам B2B и банкротства предприятий. Поскольку сохраняющееся инфляционное давление продолжает ослабевать в краткосрочной перспективе, Резервный банк Австралии, как ожидается, снизит ставку по наличным деньгам в начале 2025 года. Сокращение расходов по заимствованиям облегчит финансовое бремя предприятий с существующими долгами и поощрит инвестиции в инициативы по росту. Улучшение доступа к доступным кредитам повысит ликвидность, что позволит предприятиям более эффективно управлять операционными расходами и платежами B2B. Тем не менее, предприятиям, вероятно, потребуется несколько снижений ставок по наличным деньгам, чтобы ощутить полный эффект.

Снижение процентных ставок и сокращение выплат по ипотеке в течение следующих нескольких лет должны повысить доверие потребителей и расходы на дискреционные продукты и услуги. Эта тенденция принесет пользу предприятиям, повысив их способность покрывать расходы и сократив неплатежи.

Несмотря на относительно позитивный прогноз, остается несколько проблем. Глобальная неопределенность, такая как геополитическая напряженность и сбои в торговле, может оказать давление на экспортно-зависимые отрасли, что приведет к потенциальным неплатежам. Переход к экономике с низким содержанием углерода продолжит требовать инвестиций, что повлияет на денежные потоки и, возможно, увеличит неплатежи B2B, если не будет реализован эффективно. Более того, агрессивные усилия Австралийского налогового управления по взысканию налоговых задолженностей могут усилить давление на испытывающие нехватку наличных средств предприятия. Приоритет налоговых платежей над счетами поставщиков может непреднамеренно способствовать росту неплатежей B2B.

Какие стратегии могут использовать финансовые специалисты для повышения устойчивости и готовности к новым экономическим тенденциям?

- Содействовать стратегическому финансовому планированию: Поощрение предприятий к финансовому планированию поможет успешно ориентироваться в меняющихся экономических условиях. Это включает в себя регулярный пересмотр и корректировку финансовых стратегий с учетом изменений процентных ставок, инфляции и потребительских расходов. Сохраняя гибкость и адаптивность в планировании, компании могут извлечь выгоду из новых возможностей и снизить риски, связанные с экономическими сдвигами.

- Используйте технологические инновации: Фирмы должны отдать приоритет внедрению цифровых платежных платформ и использованию автоматизации и технологии блокчейна. Эти инструменты могут оптимизировать финансовые транзакции, повысить прозрачность и улучшить эффективность финансовых операций. Такое внедрение обеспечивает более быстрые и безопасные транзакции, сокращает время обработки и минимизирует ошибки.

- Улучшить процессы управления рисками: Чтобы ориентироваться в потенциальной экономической неопределенности, профессионалы должны улучшить свои структуры управления рисками. Это включает в себя проведение регулярных стресс-тестов и анализа сценариев, чтобы понять влияние различных экономических условий на финансовую стабильность. Выявляя потенциальные уязвимости и реализуя эффективные стратегии смягчения, компании могут лучше противостоять внешним шокам.

- Усиление управления денежными потоками: Эффективное управление денежными потоками и оборотным капиталом имеет решающее значение для обеспечения финансовой стабильности. Финансовые специалисты должны сосредоточиться на оптимизации процессов дебиторской и кредиторской задолженности для повышения ликвидности. Это может включать пересмотр условий оплаты с поставщиками и клиентами, улучшение управления запасами и использование динамических методов прогнозирования денежных средств для обеспечения достаточной ликвидности для операционных нужд и финансовых обязательств.

Заключительное слово

Рост числа банкротств и невыплат B2B-платежей в Австралии подчеркивает необходимость внедрения компаниями проактивных и адаптивных финансовых стратегий. Эти проблемы иллюстрируют решающую роль, которую играет дальновидное финансовое управление в обеспечении устойчивости и стойкости в условиях нестабильной экономической ситуации.

Чтобы эффективно преодолевать эти вызовы, предприятия должны сосредоточиться на поддержании постоянной бдительности и гибкости. Это подразумевает постоянный мониторинг экономических тенденций и корректировку финансовых стратегий в ответ на меняющиеся рыночные условия. Таким образом, предприятия могут лучше предвидеть потенциальные сбои и адаптировать свою деятельность для смягчения угроз.

Для компаний крайне важно быть адаптивными в финансовом планировании и операциях. Эта адаптивность позволяет им быстро реагировать на немедленное финансовое давление и согласовывать свои стратегии с долгосрочными экономическими сдвигами, чтобы оставаться конкурентоспособными.

Источник из IBISWorld

Отказ от ответственности: информация, изложенная выше, предоставлена ibisworld.com независимо от Chovm.com. Chovm.com не делает никаких заявлений и не дает никаких гарантий относительно качества и надежности продавца и продукции. Chovm.com категорически отказывается от какой-либо ответственности за нарушения авторских прав на контент.

বাংলা

বাংলা Nederlands

Nederlands English

English Français

Français Deutsch

Deutsch हिन्दी

हिन्दी Bahasa Indonesia

Bahasa Indonesia Italiano

Italiano 日本語

日本語 한국어

한국어 Bahasa Melayu

Bahasa Melayu മലയാളം

മലയാളം پښتو

پښتو فارسی

فارسی Polski

Polski Português

Português Русский

Русский Español

Español Kiswahili

Kiswahili ไทย

ไทย Türkçe

Türkçe اردو

اردو Tiếng Việt

Tiếng Việt isiXhosa

isiXhosa Zulu

Zulu