Более мелкие производители солнечных батарей закрывают производственные линии, но не в том темпе, чтобы вернуть норму прибыли на здоровую территорию. Эми Фанг из InfoLink размышляет о том, что ждет компании, занимающиеся фотоэлектрическими установками, в ближайшем будущем.

Из печатного издания журнала pv от 12 июля

Экономические трудности и меняющаяся политика привели к замедлению мирового рынка солнечной энергетики во второй половине 2024 года. Обсуждение по-прежнему сосредоточено на том, как сократить избыточное предложение фотоэлектрических систем.

По консервативным прогнозам InfoLink, спрос на солнечную энергию в 492 году составит от 568 ГВт до 2025 ГВт, но он может оказаться еще слабее и, возможно, упадет ниже ожидаемых в 469 году от 533 ГВт до 2024 ГВт.

Старые производственные линии начали выводить из эксплуатации с июля 2024 года, а новые заводы скорректировали и даже отложили производство, однако при этом наблюдалась отрицательная рентабельность, а темпы восстановления прибыли остаются медленными.

Китайская солнечная промышленность попыталась решить проблему избыточного предложения. Китайские промышленные ассоциации начали активно координировать цены и призывать к саморегулированию среди производителей на основе руководства по издержкам. Также возможны правила, предусматривающие более высокие стандарты качества продукции. Однако такие реформы в сфере предложения потребуют времени, чтобы вступить в силу, и InfoLink будет следить за развитием событий.

Поставки

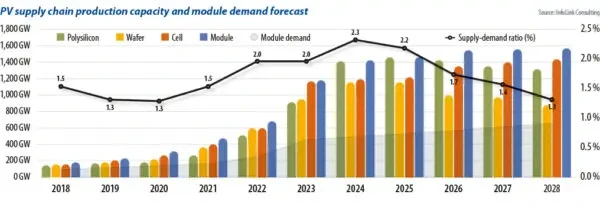

Производители пластин, самый маленький сегмент цепочки поставок солнечной энергии, могут производить в 2.3 раза больше продукции, чем требуется. Сравнение производственных мощностей по всей цепочке поставок со спросом на модули показывает, что разрыв сокращается, но темпы закрытия мощностей медленные. Продолжающийся избыток предложения привел к тому, что спотовые цены в некоторых частях цепочки поставок упали ниже уровня наличных затрат, что привело к ситуации, когда цены инвертированы.

Ожидается, что во второй половине 2024 года произойдет ускоренное сокращение и поэтапный отказ от мощностей в различных сегментах. Это будет включать мощности среди новых компаний и производителей 2-го и 3-го уровней.

Производство поликремния сильно консолидировано, и производители изучают конкурентов, опасаясь потери доли рынка.

Ожидается, что освобождение мощностей в сегменте поликремния не будет завершено быстро. На местах некоторые компании третьего уровня начали закрываться в третьем квартале 3 года. Производители второго уровня испытывают трудности, а новые участники оказались в сложном положении. Между тем, ведущие компании также сталкиваются с серьезным давлением на прибыльность и проблемой потерь денежных потоков по всем направлениям. Ожидается, что эти факторы ускорят выход из крупномасштабных производственных мощностей в 2024 году.

В сегменте среднего звена цепочки поставок темпы роста производственных мощностей для сегмента пластин заметно замедлились, поскольку компании пытаются дифференцировать продукцию, повышая качество и изменяя размеры продукции. Производство положительно легированных пластин p-типа продолжает снижаться, при этом все меньше производителей выпускают пластины диаметром 182 мм и 210 мм. Некоторые производители второго и третьего уровней могут столкнуться с операционными кризисами. Поскольку существующие мощности выводятся из эксплуатации быстрее, ожидается, что валовая прибыль вернется к более здоровому уровню в 2 и 3 годах.

Ячейка и модуль

Скорость выбытия производственных мощностей для ячеек выше, чем для других сегментов, в первую очередь из-за влияния технологических достижений. С 2023 по 2024 год ключевым фокусом оценки для компаний стали сроки выживаемости и поэтапного вывода из эксплуатации производственных мощностей ячеек p-типа. Маловероятно, что старые мощности p-типа сохранятся в долгосрочной перспективе. В третьем квартале 2024 года компании начали закрывать мощности p-типа в Китае, а зарубежные мощности ячеек, особенно в Юго-Восточной Азии, также начали выводить из эксплуатации из-за ужесточения торговой политики США.

Принятие решений в сегменте модулей было относительно медленным. Это отчасти объясняется тем, что большая часть мощностей модулей была установлена в 2022 году с низким риском модификации и относительно низкими инвестиционными затратами. Тем временем рыночные условия привели к значительному снижению коэффициентов использования фабрик, что, в свою очередь, привело к росту затрат, что затруднило для производителей принятие решений. Возможно, производители отреагируют попытками передачи бывшего в употреблении оборудования для создания фабрик за рубежом.

Новые участники и производители 2-го и 3-го уровней начали замедлять расширение мощностей, некоторые из них временно остановили производство. Планы остановки большинства производителей 1-го уровня и управление мощностями в Юго-Восточной Азии остаются неясными. По состоянию на сентябрь 2024 года было подтверждено отключение приблизительно 25–30 ГВт, а около 150 ГВт были подтверждены как временно остановленные или находящиеся на реструктуризации.

Продолжающееся снижение цен заставит больше компаний уйти с рынка. Однако, учитывая стратегии производителей, процесс принятия решений об освобождении мощностей — опять же — медленный, поскольку рыночная конкуренция затрудняет возможность увидеть значительный крупномасштабный выход мощностей в краткосрочной перспективе. Это приведет к тому, что проблемы с запасами станут нормализованной проблемой в будущем.

В результате коэффициенты загрузки фабрик могут не вернуться к прежним максимумам. Номинальная производственная мощность по всей цепочке поставок солнечной энергии достигла 1 ТВт, а прогнозируемые уровни загрузки, как ожидается, составят около 50–70%. Коэффициенты загрузки уровней 2 и 3 могут достичь 20–40%. Более низкая загрузка увеличит амортизацию затрат на строительство и оборудование. Когда загрузка упадет до 20%, рост затрат начнет множиться. Учитывая долгосрочное влияние работы по цене ниже себестоимости, это окажет более негативное влияние на сегменты пластин и ячеек. Ожидается, что соотношение спроса и предложения вернется к значению около 1.7 к 2026 году, приблизившись к уровню 2021 и 2022 годов, что приведет к более сбалансированной ситуации на рынке.

Об авторе: Эми Фанг — старший аналитик InfoLink, специализирующийся на сегменте солнечных элементов и модулей в цепочке поставок фотоэлектрических систем, работая над прогнозированием ценовых тенденций и данными о производстве.

Этот контент защищен авторским правом и не может быть использован повторно. Если вы хотите сотрудничать с нами и хотели бы повторно использовать часть нашего контента, свяжитесь с нами: editors@pv-magazine.com.

Источник из журнал pv

Отказ от ответственности: информация, изложенная выше, предоставлена pv-magazine.com независимо от Chovm.com. Chovm.com не делает никаких заявлений и не дает никаких гарантий относительно качества и надежности продавца и продукции. Chovm.com категорически отказывается от какой-либо ответственности за нарушения авторских прав на контент.