ผู้ผลิตแผงโซลาร์เซลล์รายเล็กได้ปิดสายการผลิตลง แต่ยังไม่เร็วพอที่จะทำให้กำไรกลับมาอยู่ในระดับที่ดีได้ Amy Fang จาก InfoLink พิจารณาถึงอนาคตของบริษัทแผงโซลาร์เซลล์ในอนาคตอันใกล้

จากนิตยสารพีวี ฉบับพิมพ์ 12/24

อุปสรรคทางเศรษฐกิจและการเปลี่ยนแปลงนโยบายทำให้ตลาดพลังงานแสงอาทิตย์ทั่วโลกชะลอตัวลงในช่วงครึ่งหลังของปี 2024 การอภิปรายยังคงเน้นไปที่วิธีบรรเทาปัญหาอุปทานส่วนเกินของ PV

InfoLink คาดการณ์อย่างระมัดระวังว่าความต้องการพลังงานแสงอาทิตย์จะอยู่ที่ 492 GW ถึง 568 GW ในปี 2025 แต่ตัวเลขดังกล่าวอาจจะต่ำกว่านั้น โดยอาจต่ำกว่าที่คาดการณ์ไว้ในปี 469 ซึ่งอยู่ที่ 533 GW ถึง 2024 GW

สายการผลิตเก่าเริ่มถูกยกเลิกตั้งแต่เดือนกรกฎาคม พ.ศ. 2024 และโรงงานใหม่ ๆ ก็ได้ปรับตัวและแม้แต่เลื่อนการผลิตออกไป แต่เกิดอัตรากำไรติดลบ และอัตราการฟื้นตัวของกำไรยังคงช้าอยู่

อุตสาหกรรมพลังงานแสงอาทิตย์ของจีนได้พยายามแก้ไขปัญหาอุปทานส่วนเกิน สมาคมอุตสาหกรรมของจีนได้เริ่มประสานงานราคาอย่างแข็งขันและเรียกร้องให้ผู้ผลิตควบคุมตนเองโดยอิงตามแนวทางต้นทุน กฎระเบียบที่กำหนดมาตรฐานคุณภาพผลิตภัณฑ์ที่สูงขึ้นก็เป็นไปได้เช่นกัน อย่างไรก็ตาม การปฏิรูปด้านอุปทานดังกล่าวจะต้องใช้เวลาสักระยะจึงจะมีผล และ InfoLink จะติดตามความคืบหน้า

ห่วงโซ่อุปทาน

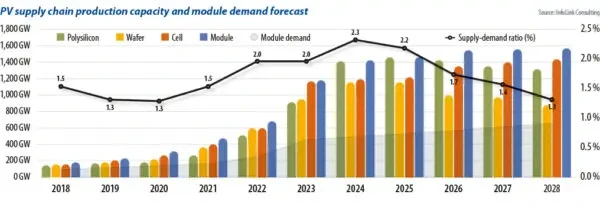

ผู้ผลิตเวเฟอร์ซึ่งเป็นกลุ่มที่เล็กที่สุดในห่วงโซ่อุปทานพลังงานแสงอาทิตย์สามารถผลิตสินค้าได้มากกว่าความต้องการถึง 2.3 เท่า เมื่อเปรียบเทียบกำลังการผลิตในห่วงโซ่อุปทานทั้งหมดกับความต้องการโมดูล พบว่าช่องว่างดังกล่าวกำลังลดลง แต่ความเร็วในการปิดตัวของกำลังการผลิตยังคงช้าอยู่ อุปทานส่วนเกินที่ยังคงมีอยู่ทำให้ราคาสปอตในบางส่วนของห่วงโซ่อุปทานลดลงต่ำกว่าระดับต้นทุนเงินสด ส่งผลให้เกิดสถานการณ์ที่ราคาพลิกกลับ

คาดว่าในช่วงครึ่งหลังของปี 2024 จะมีการเร่งเลิกใช้กำลังการผลิตและเลิกใช้กำลังการผลิตในกลุ่มต่างๆ ซึ่งจะรวมถึงกำลังการผลิตของบริษัทที่เพิ่งเข้ามาใหม่และผู้ผลิตระดับ 2 และ 3

การผลิตโพลีซิลิคอนได้รับการรวมศูนย์อย่างมากและผู้ผลิตกำลังศึกษาคู่แข่งเนื่องจากเกรงว่าจะสูญเสียส่วนแบ่งทางการตลาด

คาดว่าการเคลียร์กำลังการผลิตในกลุ่มโพลีซิลิคอนจะไม่เสร็จสิ้นในเร็วๆ นี้ ในทางปฏิบัติ บริษัทระดับ 3 บางแห่งเริ่มปิดตัวลงในไตรมาสที่ 2024 ของปี 2 ผู้ผลิตระดับ 2025 กำลังดิ้นรนและผู้มาใหม่ก็ตกอยู่ในสถานการณ์ที่ยากลำบาก ในขณะเดียวกัน บริษัทชั้นนำยังเผชิญกับแรงกดดันด้านผลกำไรที่รุนแรงและความท้าทายจากการสูญเสียกระแสเงินสดในทุกๆ ด้าน ปัจจัยเหล่านี้คาดว่าจะเร่งให้มีการเลิกผลิตในกำลังการผลิตขนาดใหญ่ในปี XNUMX

ในส่วนของห่วงโซ่อุปทานกลางน้ำ อัตราการเติบโตของกำลังการผลิตสำหรับกลุ่มเวเฟอร์ชะลอตัวลงอย่างเห็นได้ชัด เนื่องจากบริษัทต่างๆ พยายามสร้างความแตกต่างให้กับผลิตภัณฑ์โดยการปรับปรุงคุณภาพและเปลี่ยนขนาดผลิตภัณฑ์ ผลผลิตของเวเฟอร์ชนิด p ที่มีการเจือปนสารบวกยังคงลดลง โดยมีผู้ผลิตน้อยลงที่ผลิตเวเฟอร์ขนาด 182 มม. และ 210 มม. ผู้ผลิตระดับ 2 และระดับ 3 บางรายอาจเผชิญกับวิกฤตการดำเนินงาน เนื่องจากกำลังการผลิตที่มีอยู่ถูกยกเลิกอย่างรวดเร็วมากขึ้น อัตรากำไรขั้นต้นคาดว่าจะกลับมาอยู่ในระดับที่ดีขึ้นในปี 2025 และ 2026

เซลล์และโมดูล

อัตราการเคลียร์กำลังการผลิตเซลล์นั้นเร็วกว่าส่วนอื่นๆ โดยหลักแล้วเป็นผลมาจากความก้าวหน้าทางเทคโนโลยี ตั้งแต่ปี 2023 ถึง 2024 ไทม์ไลน์ของการอยู่รอดและการเลิกใช้กำลังการผลิตเซลล์ประเภท p ได้กลายเป็นประเด็นสำคัญในการประเมินของบริษัทต่างๆ กำลังการผลิตเซลล์ประเภท p ที่เก่ากว่านั้นไม่น่าจะคงอยู่ต่อไปในระยะยาว ในไตรมาสที่ 2024 ของปี XNUMX บริษัทต่างๆ เริ่มปิดกำลังการผลิตเซลล์ประเภท p ในจีน และกำลังการผลิตเซลล์ในต่างประเทศ โดยเฉพาะในเอเชียตะวันออกเฉียงใต้ก็เริ่มถูกเลิกใช้เช่นกัน เนื่องมาจากนโยบายการค้าที่เข้มงวดยิ่งขึ้นของสหรัฐฯ

การตัดสินใจในส่วนของโมดูลค่อนข้างช้า สาเหตุส่วนหนึ่งเป็นเพราะกำลังการผลิตของโมดูลส่วนใหญ่ถูกสร้างขึ้นในปี 2022 โดยมีความเสี่ยงในการปรับเปลี่ยนต่ำและต้นทุนการลงทุนค่อนข้างต่ำ ในขณะเดียวกัน สภาวะตลาดพบว่าอัตราการใช้โรงงานลดลงอย่างมีนัยสำคัญ ซึ่งส่งผลให้ต้นทุนเพิ่มขึ้น ทำให้ผู้ผลิตตัดสินใจได้ยาก เป็นไปได้ที่ผู้ผลิตจะตอบสนองด้วยการพยายามโอนอุปกรณ์มือสองไปตั้งโรงงานในต่างประเทศ

ผู้ประกอบการรายใหม่และผู้ผลิตระดับ 2 และระดับ 3 เริ่มชะลอการขยายกำลังการผลิต โดยบางรายหยุดการผลิตชั่วคราว แผนการปิดตัวลงของผู้ผลิตระดับ 1 ส่วนใหญ่ และการจัดการกำลังการผลิตในเอเชียตะวันออกเฉียงใต้ยังคงไม่ชัดเจน ณ เดือนกันยายน 2024 มีการยืนยันการปิดตัวลงของโรงไฟฟ้าประมาณ 25 กิกะวัตต์ถึง 30 กิกะวัตต์ และได้รับการยืนยันว่าโรงไฟฟ้าประมาณ 150 กิกะวัตต์หยุดการผลิตชั่วคราวหรืออยู่ระหว่างการปรับโครงสร้าง

ราคาที่ลดลงอย่างต่อเนื่องจะบังคับให้บริษัทต่างๆ จำนวนมากต้องออกจากตลาด อย่างไรก็ตาม หากพิจารณาจากกลยุทธ์ของผู้ผลิต กระบวนการตัดสินใจในการเคลียร์กำลังการผลิตยังคงล่าช้าเช่นเคย เนื่องจากการแข่งขันในตลาดทำให้ยากต่อการมองเห็นการออกจากกำลังการผลิตขนาดใหญ่จำนวนมากในระยะสั้น ซึ่งจะนำไปสู่ปัญหาสินค้าคงคลังที่กลายมาเป็นปัญหาปกติในอนาคต

ส่งผลให้อัตราการใช้กำลังการผลิตของโรงงานอาจไม่กลับสู่ระดับสูงสุดก่อนหน้า กำลังการผลิตตามป้ายชื่อทั่วทั้งห่วงโซ่อุปทานพลังงานแสงอาทิตย์ได้เพิ่มขึ้นถึง 1 TW โดยระดับการใช้กำลังการผลิตที่คาดการณ์ไว้คาดว่าจะอยู่ที่ประมาณ 50% ถึง 70% อัตราการใช้กำลังการผลิตระดับ 2 และระดับ 3 อาจเพิ่มขึ้นถึง 20% ถึง 40% อัตราการใช้ประโยชน์ที่ลดลงจะทำให้ค่าเสื่อมราคาของต้นทุนการก่อสร้างและอุปกรณ์เพิ่มขึ้น เมื่ออัตราการใช้ประโยชน์ลดลงเหลือ 20% ต้นทุนที่เพิ่มขึ้นจะเริ่มทวีคูณ เมื่อพิจารณาผลกระทบในระยะยาวของการดำเนินงานที่ต่ำกว่าราคาต้นทุน การดำเนินการดังกล่าวจะมีผลกระทบเชิงลบต่อเซกเมนต์เวเฟอร์และเซลล์มากขึ้น คาดว่าอัตราส่วนอุปทานต่ออุปสงค์จะกลับมาอยู่ที่ประมาณ 1.7 ภายในปี 2026 ซึ่งใกล้เคียงกับระดับที่เห็นในปี 2021 และ 2022 ส่งผลให้สถานการณ์ตลาดมีความสมดุลมากขึ้น

เกี่ยวกับผู้เขียน: เอมี่ ฟาง เป็นนักวิเคราะห์อาวุโสของ InfoLink ซึ่งเน้นในด้านเซลล์แสงอาทิตย์และโมดูลในห่วงโซ่อุปทาน PV โดยทำงานเกี่ยวกับการคาดการณ์แนวโน้มราคาและข้อมูลการผลิต

เนื้อหานี้ได้รับการคุ้มครองลิขสิทธิ์และไม่อาจนำไปใช้ซ้ำได้ หากคุณต้องการร่วมมือกับเราและต้องการนำเนื้อหาบางส่วนของเราไปใช้ซ้ำ โปรดติดต่อ: editors@pv-magazine.com

ที่มาจาก นิตยสาร pv

ข้อสงวนสิทธิ์: ข้อมูลที่ระบุไว้ข้างต้นจัดทำโดย pv-magazine.com โดยเป็นอิสระจาก Chovm.com Chovm.com ไม่รับรองหรือรับประกันคุณภาพและความน่าเชื่อถือของผู้ขายและผลิตภัณฑ์ Chovm.com ขอปฏิเสธความรับผิดชอบใดๆ ต่อการละเมิดลิขสิทธิ์ของเนื้อหา