ประเด็นที่สำคัญ

- ออสเตรเลียกำลังเผชิญกับปัญหาการดำเนินธุรกิจที่ล้มเหลวและการผิดนัดชำระเงินแบบ B2B ซึ่งเกิดจากต้นทุนการกู้ยืมที่เพิ่มขึ้นและค่าใช้จ่ายในการดำเนินงานที่เพิ่มขึ้น

- ภาคส่วนที่เปราะบาง เช่น บริการอาหารและเครื่องดื่ม กำลังได้รับผลกระทบ โดยอัตราการล้มละลายที่เพิ่มขึ้นเนื่องจากการใช้จ่ายของผู้บริโภคที่เปลี่ยนไป และต้นทุนการดำเนินงานที่สูงขึ้น

- เพื่อรับมือกับความผันผวนทางเศรษฐกิจ ธุรกิจควรเน้นการบริหารการเงินที่แข็งแกร่ง การประเมินความเสี่ยง และการกระจายความเสี่ยงทางการตลาดเพื่อลดภัยคุกคามและเพิ่มเสถียรภาพ

- ธนาคารและผู้เชี่ยวชาญทางการเงินต้องเผชิญกับความท้าทายที่เพิ่มมากขึ้นเนื่องจากความล้มเหลวทางธุรกิจที่เพิ่มขึ้น ซึ่งต้องใช้การจัดการความเสี่ยงที่ชาญฉลาดและกลยุทธ์การให้สินเชื่อที่สร้างสรรค์

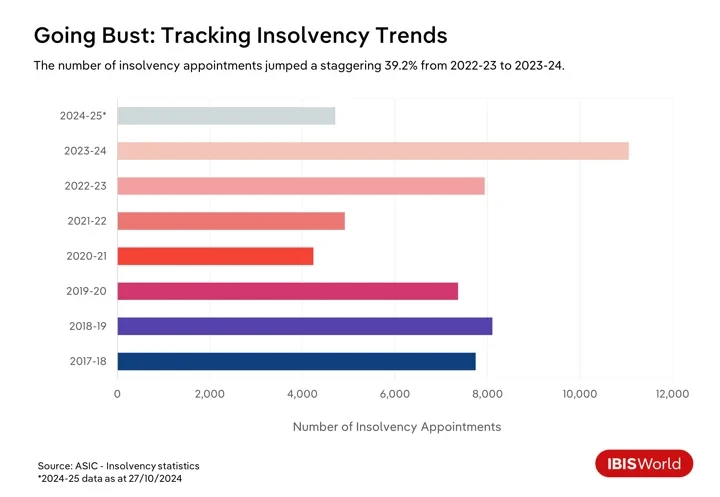

อัตราความล้มเหลวของธุรกิจในออสเตรเลียพุ่งสูงขึ้นในปี 2024 โดยอัตราความล้มเหลวเพิ่มขึ้น 17.3% ตั้งแต่เดือนมกราคม ทำให้บริษัทหลายแห่งต้องเผชิญกับความเป็นจริงอันเลวร้ายของเศรษฐกิจที่เปลี่ยนแปลงไป นอกจากนี้ ตัวเลขจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และการลงทุนของออสเตรเลียยังเผยให้เห็นว่ามีการแต่งตั้งผู้ล้มละลาย 4,710 รายในปี 2024-25 จนถึงสิ้นเดือนตุลาคม

เศรษฐกิจออสเตรเลียกำลังเผชิญกับความท้าทายหลายประการที่ส่งผลให้ธุรกิจล้มเหลวและการชำระเงินแบบ B2B ผิดนัด เงินเฟ้อที่พุ่งสูงในช่วง 2023 ปีจนถึงปี 24-2022 ทำให้ธนาคารกลางออสเตรเลียต้องเข้มงวดนโยบายการเงินอย่างเข้มงวด ส่งผลให้อัตราดอกเบี้ยปรับขึ้นหลายครั้งตั้งแต่เดือนพฤษภาคม 2023 จนถึงการปรับขึ้นครั้งล่าสุดในเดือนพฤศจิกายน XNUMX

แม้ว่าอัตราดอกเบี้ยเงินสดจะคงที่แล้วและดัชนีราคาผู้บริโภคลดลงภายในกรอบเป้าหมายของธนาคารกลางออสเตรเลียตลอดทั้งปีจนถึงไตรมาสแรกของปี 2024-25 แต่ต้นทุนการกู้ยืมที่สูงขึ้นยังคงเป็นภาระสำหรับธุรกิจ เงื่อนไขเหล่านี้จำกัดกระแสเงินสดและทำให้การชำระหนี้ที่มีอยู่มีความซับซ้อน ในขณะเดียวกัน ผู้บริโภคที่ต้องจ่ายเงินจำนองที่เพิ่มขึ้นกำลังลดรายจ่ายสำหรับสินค้าที่ไม่จำเป็น ซึ่งสร้างความท้าทายเพิ่มเติมให้กับธุรกิจที่ต้องพึ่งพาผู้บริโภค

การเปลี่ยนแปลงรูปแบบการใช้จ่ายของผู้บริโภคและความรู้สึกเชิงลบของผู้บริโภคในช่วงไม่กี่ปีที่ผ่านมากำลังเพิ่มแรงกดดัน ผู้บริโภคเริ่มระมัดระวังมากขึ้น โดยสินค้าและบริการที่จำเป็น เช่น ที่อยู่อาศัย อาหาร และพลังงาน คิดเป็นสัดส่วนมากขึ้นของงบประมาณครัวเรือน การเปลี่ยนแปลงนี้ทำให้ธุรกิจในภาคส่วนต่างๆ เช่น ค้าปลีกฟุ่มเฟือยและการบริการมีความเสี่ยงเป็นพิเศษ บริษัทที่ไม่สามารถปรับตัวให้เข้ากับความต้องการของผู้บริโภคที่เปลี่ยนไปหรือรักษาอัตรากำไรได้ท่ามกลางการลดราคาที่เพิ่มขึ้น อาจประสบปัญหาในการดำรงอยู่ต่อไป

ตัวอย่างเช่น ในเดือนกุมภาพันธ์ 2023 Alice McCall ซึ่งเป็นผู้ค้าปลีกแฟชั่นได้เข้าสู่กระบวนการชำระบัญชี โดยเน้นย้ำถึงช่องโหว่ทางการเงินที่ธุรกิจต่างๆ ต้องเผชิญ ซึ่งแบรนด์ดังกล่าวได้รับผลกระทบจากการใช้จ่ายของผู้บริโภคที่ลดลงสำหรับแฟชั่นและเครื่องแต่งกาย สถานการณ์ที่เลวร้ายลงจากความท้าทายทางเศรษฐกิจที่เกิดขึ้นอย่างต่อเนื่อง และความล้มเหลวในการฟื้นตัวจากภาวะตกต่ำที่เกิดจากการระบาดของ COVID-19 ด้วยหนี้สินที่เกิน 1.0 ล้านดอลลาร์ สถานการณ์ของ Alice McCall จึงเน้นย้ำถึงความสัมพันธ์ที่เพิ่มขึ้นระหว่างความล้มเหลวของธุรกิจและการผิดนัดชำระเงิน B2B ซึ่งได้เพิ่มขึ้นถึงระดับที่ไม่เคยมีมาก่อน โดยเพิ่มขึ้นอย่างน่าตกตะลึงถึง 68.1% ในช่วงปีที่ผ่านมา

ธุรกิจต่างๆ ยังเผชิญกับ “วิกฤตต้นทุนการดำเนินธุรกิจ” ควบคู่ไปกับความท้าทายด้านต้นทุนการครองชีพของผู้บริโภค ต้นทุนปัจจัยการผลิตที่เพิ่มขึ้นอันเป็นผลมาจากภาวะเงินเฟ้อ แรงกดดันด้านค่าจ้างที่สูงขึ้นในตลาดแรงงานที่ค่อนข้างตึงตัว และค่าใช้จ่ายด้านพลังงานและการขนส่งที่เพิ่มขึ้น กำลังบีบให้กำไรลดลง สำหรับธุรกิจจำนวนมาก โดยเฉพาะวิสาหกิจขนาดกลางและขนาดย่อม ต้นทุนที่เพิ่มขึ้นเหล่านี้กำลังเกินกว่าความสามารถในการขึ้นราคา ส่งผลให้เกิดปัญหาสภาพคล่อง ปัจจัยเหล่านี้ส่งผลให้การผิดนัดชำระเงิน B2B เพิ่มขึ้น แรงกดดันด้านกระแสเงินสดทำให้ธุรกิจต่างๆ ประสบความยากลำบากในการปฏิบัติตามภาระผูกพันด้านการชำระเงิน ส่งผลให้เกิดความเสี่ยงที่จะเกิดผลกระทบแบบโดมิโนในห่วงโซ่อุปทานเมื่อธุรกิจล้มเหลวมากขึ้น

การแก้ไขปัญหาที่เพิ่มมากขึ้นเหล่านี้ถือเป็นสิ่งจำเป็นสำหรับการรักษาเสถียรภาพทางเศรษฐกิจ การเพิกเฉยต่อปัญหาเหล่านี้อาจส่งผลกระทบทางการเงินที่สำคัญต่อห่วงโซ่อุปทาน และขัดขวางศักยภาพการฟื้นตัวและการเติบโตของเศรษฐกิจออสเตรเลียโดยรวมในยุคหลังการระบาดใหญ่ เพื่อเดินหน้าต่อไปในช่วงเวลาที่วุ่นวายเหล่านี้ ธุรกิจต่างๆ ต้องใช้กลยุทธ์การจัดการทางการเงินที่แข็งแกร่ง ปรับปรุงแนวทางการจัดการความเสี่ยง และเสริมสร้างความสัมพันธ์กับผู้มีส่วนได้ส่วนเสียเพื่อลดภัยคุกคามและรับรองความยืดหยุ่นทางเศรษฐกิจในระยะยาว

ภาคส่วนที่กำลังดิ้นรนอยู่ในจุดสนใจ

บริการอาหารและเครื่องดื่ม

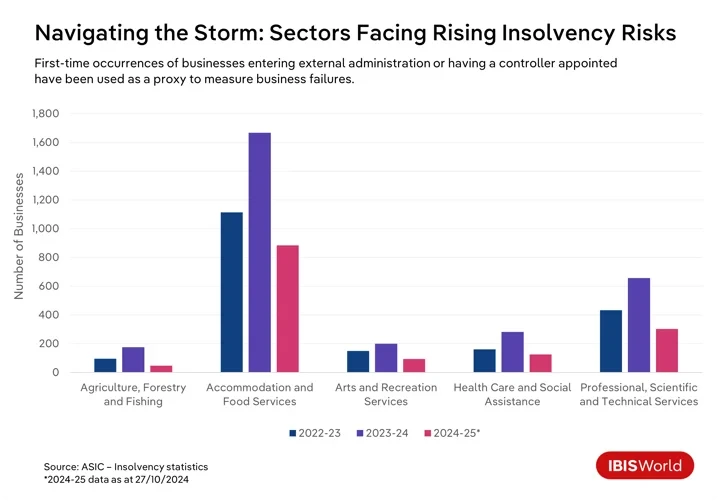

ในช่วงไม่กี่ปีที่ผ่านมา ธุรกิจจำนวนมากต้องเผชิญกับความท้าทายในการอยู่รอดในออสเตรเลีย โดยอุตสาหกรรมบางแห่งต้องแบกรับภาระหนักจากความยากลำบากเหล่านี้ โดยเฉพาะอย่างยิ่งภาคบริการด้านอาหารและเครื่องดื่มที่พบว่าอัตราการล้มละลายเพิ่มสูงขึ้นในช่วงปีที่สิ้นสุดในเดือนตุลาคม

ร้านอาหารและคาเฟ่ต้องเผชิญกับต้นทุนการดำเนินงานที่เพิ่มสูงขึ้นและการใช้จ่ายของผู้บริโภคที่ลดลง ซึ่งเกิดจากวิกฤตค่าครองชีพที่กว้างขึ้นซึ่งทำให้ผู้บริโภคต้องรัดเข็มขัดมากขึ้น ความตึงเครียดทางการเงินนี้ยังรุนแรงขึ้นจากความพยายามอย่างแข็งขันของสำนักงานภาษีออสเตรเลียในการเรียกเก็บหนี้ภาษี ซึ่งส่งผลกระทบต่อธุรกิจขนาดเล็กในภาคส่วนนี้อย่างไม่สมส่วน

บริการศิลปะและนันทนาการ

ภาคบริการศิลปะและสันทนาการก็อยู่ในสถานการณ์ที่คล้ายกัน โดยความเชื่อมั่นของผู้บริโภคในเชิงลบและต้นทุนที่เพิ่มขึ้นส่งผลให้มีอัตราการล้มละลายสูงขึ้น วิกฤตค่าครองชีพทำให้ผู้บริโภคต้องลดการใช้จ่ายที่ไม่จำเป็นสำหรับความบันเทิง งานวัฒนธรรม และกิจกรรมสันทนาการ ซึ่งส่งผลกระทบต่อรายได้ของธุรกิจเหล่านี้ ความต้องการที่ลดลงนี้ยังถูกกดดันจากค่าใช้จ่ายที่เพิ่มขึ้น เช่น ค่าน้ำ ค่าไฟ ค่าประกัน ค่าเช่า และความจำเป็นในการปฏิบัติตามกฎระเบียบด้านสุขภาพและความปลอดภัย ซึ่งท้าทายเสถียรภาพทางการเงินของบริษัทต่างๆ ในภาคส่วนนี้

โดยเฉพาะอย่างยิ่ง บริษัทกีฬาและนันทนาการกำลังเผชิญกับต้นทุนสูงในการบำรุงรักษาสิ่งอำนวยความสะดวกและอุปกรณ์ ประกอบกับการมีส่วนร่วมของอาสาสมัครที่ลดน้อยลง ทำให้ภาระทางการเงินเพิ่มขึ้น บริษัทขนาดเล็กและองค์กรไม่แสวงหากำไรมีความเสี่ยงเป็นพิเศษ เนื่องจากเงินสำรองทางการเงินมีจำกัดและการเข้าถึงเงินทุนที่จำกัด ปัจจัยเหล่านี้ร่วมกันทำให้ความเสี่ยงของการล้มละลายในภาคส่วนต่างๆ เพิ่มสูงขึ้น ส่งผลให้ธุรกิจเหล่านี้อยู่ในสถานะทางเศรษฐกิจที่ไม่มั่นคง

เกษตรกรรม ป่าไม้ และการประมง

แรงผลักดันด้านสิ่งแวดล้อมและตลาดกำลังสร้างสภาพแวดล้อมทางการเงินที่ไม่มั่นคงในภาคเกษตรกรรม ป่าไม้ และการประมง ผลกระทบอันเลวร้ายจากการเปลี่ยนแปลงสภาพภูมิอากาศ เช่น ภัยแล้ง น้ำท่วม และไฟป่า ส่งผลให้ผลผลิตทางการเกษตรลดลงอย่างรุนแรงและส่งผลกระทบต่อสุขภาพของปศุสัตว์ ราคาสินค้าโภคภัณฑ์โลกที่ผันผวนและความไม่แน่นอนของการค้าทำให้ความท้าทายเหล่านี้ทวีความรุนแรงขึ้นและบั่นทอนเสถียรภาพทางการเงิน ธุรกิจในภาคนี้ยังเผชิญกับต้นทุนการดำเนินงานที่เพิ่มสูงขึ้นและการขาดแคลนแรงงาน ซึ่งทั้งหมดนี้ต้องการกลยุทธ์ที่แข็งแกร่งเพื่อรักษาผลกำไรภายใต้สภาวะที่ท้าทายอย่างต่อเนื่อง

การดูแลสุขภาพและการช่วยเหลือสังคม

แม้ว่าจำนวนการล้มละลายจะยังคงค่อนข้างต่ำ แต่จำนวนธุรกิจในภาคส่วนการดูแลสุขภาพและความช่วยเหลือทางสังคมที่มีการแต่งตั้งผู้ดูแลหรือผู้ควบคุมภายนอกเพิ่มขึ้น 81.6% ในช่วง 2024 เดือนจนถึงเดือนตุลาคม XNUMX ภาคส่วนนี้ต้องดิ้นรนกับแรงกดดันด้านการดำเนินงาน โดยเฉพาะปัญหาการขาดแคลนพนักงานอย่างรุนแรงและข้อกำหนดด้านกฎระเบียบที่เข้มงวด ผู้ให้บริการรายย่อยต้องเผชิญกับการแข่งขันที่รุนแรงจากบริษัทขนาดใหญ่ที่ได้รับประโยชน์จากการประหยัดต่อขนาด ทำให้ยากต่อการจัดหาเงินทุนที่จำเป็นสำหรับการปฏิบัติตามกฎระเบียบและการลงทุนด้านเทคโนโลยี ด้วยเหตุนี้ การรักษาความสามารถในการทำกำไรทางการเงินจึงเป็นความท้าทายที่สำคัญสำหรับธุรกิจในภาคส่วนนี้

การก่อสร้าง

ที่น่าสังเกตคือ แม้ว่าแผนกก่อสร้างจะไม่ได้อยู่ในกลุ่มอุตสาหกรรมที่มีอัตราความล้มเหลวสูงสุดในปีที่ผ่านมา แต่ในปี 2024-25 แผนกนี้กลับประสบปัญหาการล้มละลายของธุรกิจมากที่สุด ซึ่งสะท้อนถึงความท้าทายเฉพาะตัวในแต่ละกลุ่ม ความผันผวนของอัตราดอกเบี้ยมีส่วนสำคัญอย่างมากต่อการเพิ่มขึ้นของการล้มละลายนี้ อัตราดอกเบี้ยที่สูงขึ้นทำให้ต้นทุนการกู้ยืมสูงขึ้น ค่าใช้จ่ายโครงการพุ่งสูงขึ้น และทำลายอัตรากำไร โดยเฉพาะอย่างยิ่งในสัญญาแบบราคาคงที่ อัตราดอกเบี้ยจำนองที่เพิ่มขึ้นยังส่งผลกระทบต่อความต้องการของผู้บริโภคสำหรับการก่อสร้างที่อยู่อาศัยใหม่ เนื่องจากผู้ซื้อที่มีศักยภาพชะลอการซื้อ ทำให้จำนวนโครงการที่มีอยู่ลดลง และส่งผลกระทบต่อรายได้ของผู้สร้างและผู้รับเหมา

บริษัทต่างๆ มักลดการลงทุนด้านการก่อสร้างเชิงพาณิชย์ลงเพื่อรับมือกับปัญหาการจัดหาเงินทุนที่มีราคาแพง ส่งผลให้มีโครงการน้อยลงและการแข่งขันระหว่างบริษัทต่างๆ รุนแรงขึ้น แรงกดดันทางการเงินเหล่านี้ก่อให้เกิดปัญหาสภาพคล่องทางการเงิน ส่งผลให้ผลกำไรของบริษัทก่อสร้างลดลง บริษัทหลายแห่งเผชิญกับภาวะล้มละลายโดยมีเงินสำรองทางการเงินจำกัดท่ามกลางต้นทุนที่สูง โดยความอ่อนไหวต่ออัตราดอกเบี้ยยังคงเป็นปัจจัยสำคัญในแนวโน้มภาวะล้มละลายที่ยังคงดำเนินอยู่

บริการระดับมืออาชีพทางวิทยาศาสตร์และทางเทคนิค

การใช้จ่ายของลูกค้าที่ลดลงท่ามกลางความไม่แน่นอนทางเศรษฐกิจได้ส่งผลกระทบอย่างหนักต่อภาคส่วนบริการด้านวิชาชีพ วิทยาศาสตร์ และเทคนิค ส่งผลให้การล้มละลายเพิ่มขึ้น 69.5% ในช่วงปีที่สิ้นสุดในเดือนตุลาคม 2024 ปัญหาการไหลเวียนเงินสดอันเป็นผลจากการชำระเงินที่ล่าช้าทำให้ต้องดิ้นรนอย่างหนักเพื่อให้ทันกับความก้าวหน้าทางเทคโนโลยีที่รวดเร็ว เช่น ระบบอัตโนมัติและปัญญาประดิษฐ์ ยิ่งไปกว่านั้น การแข่งขันที่รุนแรงและแรงกดดันด้านโลกาภิวัตน์ทำให้บริษัทเหล่านี้ต้องเผชิญหน้ากับคู่แข่งจากต่างประเทศที่ให้บริการที่คล้ายคลึงกันในอัตราที่ลดลง ซึ่งล้วนคุกคามความสามารถในการทำกำไรและความสามารถในการปรับตัวตามความต้องการเพื่อให้แน่ใจในการอยู่รอด

ในภาคส่วนต่างๆ เหล่านี้ การผสมผสานของแรงกดดันทางเศรษฐกิจ ความท้าทายด้านกฎระเบียบ และพลวัตของตลาดที่เปลี่ยนแปลง เน้นย้ำถึงความจำเป็นที่ธุรกิจต่างๆ จะต้องปรับใช้การปรับตัวทางกลยุทธ์เพื่อนำทางอย่างมีประสิทธิภาพภายใต้ความซับซ้อนของภูมิทัศน์ทางเศรษฐกิจในปัจจุบัน

ธุรกิจสามารถบรรเทาความเสี่ยงจากความล้มเหลวได้อย่างไร

- เสริมสร้างความแข็งแกร่งในการบริหารจัดการทางการเงิน:ซึ่งรวมถึงการดำเนินการตามกระบวนการจัดทำงบประมาณโดยละเอียด การรักษาเงินสำรองฉุกเฉิน และการจัดการหนี้อย่างชาญฉลาดเพื่อหลีกเลี่ยงการกู้ยืมเกินตัว การกระจายแหล่งเงินทุน เช่น การสำรวจการลงทุนในหุ้นและแหล่งเงินทุนทางเลือก จะช่วยลดการพึ่งพาแหล่งเงินทุนเพียงแหล่งเดียว และเพิ่มความยืดหยุ่นต่อความผันผวนทางเศรษฐกิจ

- มุ่งหวังที่จะกระจายผลิตภัณฑ์ บริการ และตลาด: การขยายข้อเสนอผลิตภัณฑ์และบริการและการเข้าสู่ตลาดใหม่เพื่อลดการพึ่งพาแหล่งรายได้เพียงแหล่งเดียว ช่วยให้ธุรกิจสามารถดึงดูดฐานลูกค้าที่กว้างขึ้นและลดความเสี่ยงที่เกี่ยวข้องกับความผันผวนของตลาดได้ การปรับตัวให้เข้ากับแนวโน้มของอุตสาหกรรมและความต้องการของผู้บริโภคที่เปลี่ยนแปลงไปช่วยให้บริษัทต่างๆ ยังคงสามารถแข่งขันได้

- ส่งเสริมความสัมพันธ์อันแข็งแกร่งกับผู้ถือผลประโยชน์:บริการลูกค้าที่โดดเด่นและความร่วมมือของซัพพลายเออร์ช่วยลดความเสี่ยงในการปฏิบัติงาน ในขณะที่พันธมิตรเชิงกลยุทธ์สามารถเปิดตลาดใหม่ได้ การลงทุนในการมีส่วนร่วมของพนักงานผ่านการฝึกอบรมและสภาพแวดล้อมการทำงานที่สนับสนุนจะช่วยเพิ่มผลผลิตและการรักษาพนักงานไว้ได้

- ปรับปรุงการจัดการความเสี่ยงและการวางแผนฉุกเฉินกรอบการจัดการความเสี่ยงที่แข็งแกร่งช่วยระบุและลดภัยคุกคามที่อาจเกิดขึ้น การประเมินความเสี่ยงอย่างสม่ำเสมอ ความพยายามลดความเสี่ยงตามลำดับความสำคัญ และแผนฉุกเฉินสำหรับความเสี่ยงที่สำคัญช่วยเตรียมธุรกิจให้พร้อมสำหรับเหตุการณ์ไม่พึงประสงค์ การให้ความคุ้มครองประกันภัยที่เหมาะสมและการรับทราบข้อมูลเกี่ยวกับการเปลี่ยนแปลงของกฎระเบียบจะช่วยป้องกันการสูญเสียและรับรองการปฏิบัติตาม

ผลกระทบระลอกคลื่นจากความล้มเหลวทางธุรกิจและการผิดนัดชำระเงินแบบ B2B ต่อห่วงโซ่อุปทาน

ผลกระทบจากความล้มเหลวทางธุรกิจและการผิดนัดชำระเงินแบบ B2B อาจขยายวงออกไปไกลเกินกว่าฝ่ายที่เกี่ยวข้องโดยตรง ก่อให้เกิดความท้าทายทางการเงินมากมายในห่วงโซ่อุปทานทั้งหมด สิ่งสำคัญคือผู้มีส่วนได้ส่วนเสียจะต้องเข้าใจพลวัตที่เชื่อมโยงกันเหล่านี้ในขณะที่พวกเขาเดินหน้าในภูมิทัศน์ทางการเงินที่ผันผวนและแสวงหาแนวทางในการลดผลกระทบที่แพร่หลายเหล่านี้

ธนาคารและสถาบันการเงิน

คลื่นแห่งความล้มเหลวทางธุรกิจและการผิดนัดชำระเงินแบบ B2B ก่อให้เกิดความท้าทายอย่างมากต่อธนาคารและสถาบันการเงิน เมื่อธุรกิจต่างๆ ล้มเหลวมากขึ้น การผิดนัดชำระเงินก็เพิ่มขึ้น โดยภาคส่วนต่างๆ เช่น บริการอาหารและเครื่องดื่มต้องเผชิญกับอัตราการล้มละลายที่สูงขึ้น ส่งผลให้เกิดความเสี่ยงด้านสินเชื่อที่สูงขึ้น ซึ่งอาจต้องมีการประเมินโปรไฟล์ความเสี่ยงใหม่และใช้แนวทางการให้สินเชื่อที่เข้มงวดยิ่งขึ้น ปฏิกิริยาดังกล่าวอาจทำให้แม้แต่ธุรกิจที่มีเสถียรภาพทางการเงินก็ประสบกับความท้าทายมากขึ้นในการหาเงินทุนที่ต้องการ ส่งผลให้กิจกรรมทางเศรษฐกิจชะลอตัวลง

การปฏิบัติตามข้อกำหนดด้านความเพียงพอของเงินทุนตามกฎระเบียบยังทำให้ต้นทุนการดำเนินงานสูงขึ้น ซึ่งส่งผลกระทบต่อประสิทธิภาพและความสามารถในการปล่อยสินเชื่อของธนาคาร การจัดการสภาพคล่องมีความซับซ้อนมากขึ้น เนื่องจากกระแสเงินสดที่ไหลเข้าจากการชำระคืนเงินกู้ที่ลดลงทำให้มีแรงกดดันในการรักษาเสถียรภาพทางการเงิน ธนาคารที่มีความเสี่ยงสูงต่อภาคส่วนที่เปราะบางจะเผชิญกับความเสี่ยงจากการกระจุกตัวที่เพิ่มมากขึ้น ซึ่งอาจจำกัดความพร้อมของสินเชื่อและคุกคามเสถียรภาพทางการเงินโดยรวม

ซัพพลายเออร์และผู้ผลิต

การผิดนัดชำระหนี้ส่งผลกระทบอย่างมากต่อซัพพลายเออร์และผู้ผลิต ซึ่งต้องพึ่งพาการชำระเงินตรงเวลาเพื่อรักษาสภาพคล่องทางการเงินและการดำเนินงาน เมื่อลูกค้าผิดนัดชำระหนี้ ซัพพลายเออร์จะต้องเผชิญกับความตึงเครียดทางการเงินทันทีจากใบแจ้งหนี้ที่ล่าช้าหรือไม่ได้รับการชำระหนี้ ซึ่งส่งผลกระทบต่อสภาพคล่องทางการเงิน ความไม่มั่นคงนี้สามารถขัดขวางความสามารถในการชำระหนี้ เช่น การจ่ายเงินให้กับซัพพลายเออร์ของตนเองหรือครอบคลุมค่าใช้จ่ายในการดำเนินงาน สถานการณ์ดังกล่าวจะรุนแรงเป็นพิเศษสำหรับซัพพลายเออร์ที่ต้องพึ่งพาธุรกิจที่ผิดนัดชำระหนี้เป็นอย่างมาก เนื่องจากพวกเขาอาจจำเป็นต้องค้นหาตลาดใหม่หรือลดการผลิต ซึ่งทั้งสองอย่างนี้สามารถเพิ่มต้นทุนการดำเนินงานได้

ตัวอย่างเช่น ในเดือนกันยายน 2024 บริษัท Beston Global Food Company Ltd ได้เข้าสู่กระบวนการบริหารจัดการโดยสมัครใจ ซึ่งส่งผลกระทบต่อซัพพลายเออร์จำนวนมาก เกษตรกรผู้เลี้ยงโคนมซึ่งเป็นผู้จัดหาผลิตภัณฑ์นมหลักของ Beston ต้องเผชิญกับความไม่มั่นคงทางการเงินอย่างมากในปัจจุบัน

ผู้จัดจำหน่าย

ผู้จัดจำหน่ายต้องเผชิญกับแรงกดดันอย่างมากจากการผิดนัดชำระเงินระหว่างซัพพลายเออร์และผู้ค้าปลีก ข้อจำกัดด้านกระแสเงินสดเกิดขึ้นเมื่อผู้ค้าปลีกผิดนัดชำระเงิน ส่งผลให้เกิดความยากลำบากในการชำระหนี้ของตนเองต่อซัพพลายเออร์ ซึ่งอาจส่งผลให้เกิดความล่าช้าในการชำระเงินตลอดทั้งห่วงโซ่อุปทาน ความตึงเครียดทางการเงินยังทำให้การจัดการสินค้าคงคลังมีความซับซ้อน เนื่องจากการรักษาระดับสต็อกให้เหมาะสมทำได้ยากขึ้น

เมื่อเผชิญกับความท้าทายเหล่านี้ ผู้จัดจำหน่ายอาจจำเป็นต้องลดสินค้าคงคลัง ซึ่งอาจนำไปสู่ปัญหาการขาดแคลนและการสูญเสียโอกาสในการขาย เพื่อลดความเสี่ยงด้านสินเชื่อ ผู้จัดจำหน่ายอาจกำหนดเงื่อนไขสินเชื่อที่เข้มงวดยิ่งขึ้นสำหรับผู้ค้าปลีก ซึ่งอาจทำให้ความสัมพันธ์ทางธุรกิจตึงเครียดและลดปริมาณการขายลง ในการปฏิบัติงาน ผู้จัดจำหน่ายอาจต้องลดพนักงานหรือลดกิจกรรมลง ซึ่งจะขัดขวางความสามารถในการให้บริการผู้ค้าปลีกปลายน้ำอย่างมีประสิทธิภาพ

ในเดือนกุมภาพันธ์ 2023 Scott's Refrigerated Logistics ล้มละลาย ส่งผลให้ห่วงโซ่อุปทานของซูเปอร์มาร์เก็ตใหญ่ๆ ได้รับผลกระทบ ซัพพลายเออร์และการกระจายสินค้าเน่าเสียง่ายทั่วประเทศได้รับผลกระทบ ส่งผลให้ผู้ผลิตนมและเกษตรกรต้องดิ้นรนเพื่อนำผลิตภัณฑ์ออกสู่ตลาดและสร้างเสถียรภาพทางการเงิน

ผู้ค้าปลีก

ความยากลำบากที่ซัพพลายเออร์และผู้จัดจำหน่ายต้องเผชิญมักส่งผลถึงผู้ค้าปลีก เมื่อการผิดนัดชำระเงินและความล้มเหลวทางธุรกิจทำให้บริษัทต้นน้ำ เช่น ผู้จัดจำหน่าย ไม่มั่นคงทางการเงิน ผู้ค้าปลีกมักจะต้องเผชิญกับการส่งมอบสินค้าล่าช้าและความต้องการชำระเงินล่วงหน้า ซึ่งสร้างความตึงเครียดให้กับทรัพยากรทางการเงินของพวกเขา

การหยุดชะงักเหล่านี้ส่งผลให้เกิดการขาดแคลนสินค้าคงคลัง ทำให้ผู้ค้าปลีกต้องวางสินค้าบนชั้นวางเปล่า ยอดขายลดลง และลูกค้าไม่พอใจ เพื่อบรรเทาปัญหาการขาดแคลนเหล่านี้ ผู้ค้าปลีกอาจต้องหันไปหาซัพพลายเออร์รายอื่น ซึ่งมักต้องรับภาระต้นทุนที่สูงขึ้นซึ่งกัดกร่อนอัตรากำไรของตน นอกจากนี้ ห่วงโซ่อุปทานที่หยุดชะงักยังบังคับให้ผู้ค้าปลีกต้องเก็บสินค้าคงคลังส่วนเกินของสินค้าที่ไม่ค่อยได้รับความนิยม ทำให้ต้นทุนการจัดเก็บสูงขึ้นและจำเป็นต้องลดราคา

ตัวอย่างเช่น ในช่วงที่มีการระบาดของโรคโควิด-19 การหยุดชะงักของห่วงโซ่อุปทานส่งผลให้มีสินค้าคงคลังเกินความจำเป็นในร้านค้าปลีกอย่าง Myer และ David Jones เพื่อจัดการกับสินค้าส่วนเกินและสินค้าที่ขายไม่หมด พวกเขาจึงใช้กลยุทธ์ลดราคาสินค้าอย่างเข้มข้น

ผู้บริโภค

ห่วงโซ่อุปทานที่หยุดชะงักอาจส่งผลให้เกิดการขาดแคลนผลิตภัณฑ์และเวลาในการรอคอยสินค้าบางรายการนานขึ้น ทำให้ผู้บริโภคพบกับความยากลำบากในการค้นหาสิ่งที่ต้องการเมื่อต้องการ เมื่อธุรกิจต้องเผชิญกับแรงกดดันทางการเงิน พวกเขาอาจปรับขึ้นราคาสินค้าในหมวดหมู่ต่างๆ ส่งผลให้งบประมาณครัวเรือนตึงตัวมากขึ้น

ความไม่มั่นคงทางเศรษฐกิจควบคู่ไปกับความล้มเหลวทางธุรกิจอาจบั่นทอนความเชื่อมั่นของผู้บริโภค ส่งผลให้ผู้บริโภคมีพฤติกรรมการใช้จ่ายที่ระมัดระวังมากขึ้น ผู้บริโภคจึงหันไปจับจ่ายซื้อของจากร้านค้าปลีกที่ลดราคาหรือแพลตฟอร์มออนไลน์แทน โดยมองหาข้อเสนอที่ดีกว่าและซัพพลายเออร์ที่เชื่อถือได้มากขึ้น

บริษัทต่างๆ จะจัดการกับผลกระทบจากความล้มเหลวทางธุรกิจและการผิดนัดชำระเงินแบบ B2B ได้อย่างไร

- ปรับปรุงการประเมินความเสี่ยงด้านสินเชื่อ: บริษัทต่างๆ รวมถึงธนาคาร ซัพพลายเออร์ และผู้จัดจำหน่าย สามารถเพิ่มความสามารถในการจัดการการผิดนัดชำระเงินได้โดยการนำการวิเคราะห์ข้อมูลขั้นสูงและการสร้างแบบจำลองความเสี่ยงเชิงคาดการณ์มาใช้ แนวทางนี้ช่วยให้สามารถตรวจสอบความน่าเชื่อถือทางเครดิตของลูกค้าได้อย่างมีประสิทธิภาพมากขึ้น ทำให้สามารถดำเนินการแก้ไขได้อย่างทันท่วงทีในกรณีที่คาดว่าจะมีการผิดนัดชำระเงิน การตรวจสอบสถานะทางการเงินของลูกค้าและลูกค้าที่มีแนวโน้มจะเป็นลูกค้าเป็นประจำยังช่วยให้มั่นใจได้ว่าสินเชื่อจะได้รับการขยายด้วยความระมัดระวัง ซึ่งช่วยลดโอกาสที่จะเกิดการผิดนัดในอนาคต

- กระจายฐานลูกค้าและซัพพลายเออร์: การมีส่วนร่วมกับลูกค้าและซัพพลายเออร์ที่หลากหลายช่วยลดการพึ่งพาธุรกิจใดธุรกิจหนึ่ง การกระจายความเสี่ยงไปยังบริษัทหลายแห่งทำให้บริษัทต่างๆ สามารถจำกัดผลกระทบของปัญหาทางการเงินในองค์กรใดองค์กรหนึ่งได้ และรักษาเสถียรภาพของกระแสเงินสดได้ดีขึ้น การขยายแนวทางนี้ทำให้ธนาคารสามารถกระจายผลิตภัณฑ์ทางการเงินที่หลากหลาย ซึ่งจะช่วยป้องกันธนาคารไม่ให้เผชิญกับภาวะตกต่ำในภาคส่วนใดภาคส่วนหนึ่งได้

- เจรจาเงื่อนไขสัญญาให้ปลอดภัย: การนำมาตรการป้องกันตามสัญญาที่เข้มงวดมาใช้ เช่น การชำระเงินล่วงหน้า พันธบัตรประกันผลงาน และหนังสือเครดิต สามารถรักษาความปลอดภัยให้กับธุรกรรมทางการเงินและปกป้องธุรกิจจากการผิดนัดชำระที่อาจเกิดขึ้นได้ โดยการรับประกันการชำระเงินบางส่วนล่วงหน้าหรือการรับประกันเงินผ่านธนาคาร บริษัทสามารถลดความเสี่ยงที่เกี่ยวข้องกับการชำระเงินล่าช้าหรือผิดนัดชำระได้

- รักษาสภาพคล่อง: การบริหารสภาพคล่องอย่างมีประสิทธิภาพถือเป็นกุญแจสำคัญในการรักษาความต่อเนื่องทางธุรกิจ การอำนวยความสะดวกในการเข้าถึงแหล่งสินเชื่อที่มีความยืดหยุ่น เช่น สินเชื่อหมุนเวียนหรือเงินเบิกเกินบัญชี สามารถช่วยให้ธุรกิจจัดการกับความผันผวนได้อย่างราบรื่น การสนับสนุนเชิงกลยุทธ์นี้ช่วยรักษาเสถียรภาพการดำเนินงานระหว่างช่วงขาลง

ทำอะไรต่อไป

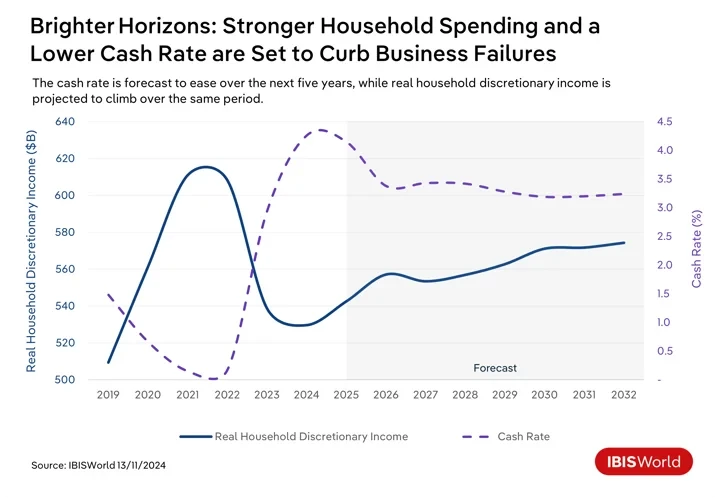

เมื่อมองไปข้างหน้า ออสเตรเลียจะเผชิญกับการเปลี่ยนแปลงทางเศรษฐกิจที่อาจส่งผลกระทบต่อการผิดนัดชำระเงิน B2B และความล้มเหลวของธุรกิจ เนื่องจากแรงกดดันด้านเงินเฟ้อที่ยังคงมีอยู่ยังคงลดลงในระยะสั้น คาดว่าธนาคารกลางออสเตรเลียจะลดอัตราดอกเบี้ยเงินสดในช่วงต้นปี 2025 ต้นทุนการกู้ยืมที่ลดลงจะช่วยบรรเทาภาระทางการเงินของธุรกิจที่มีหนี้อยู่และส่งเสริมการลงทุนในโครงการเพื่อการเติบโต การเข้าถึงสินเชื่อราคาไม่แพงที่ดีขึ้นจะช่วยเพิ่มสภาพคล่อง ช่วยให้ธุรกิจสามารถจัดการค่าใช้จ่ายในการดำเนินงานและการชำระเงิน B2B ได้อย่างมีประสิทธิภาพมากขึ้น แม้จะเป็นเช่นนั้น ธุรกิจอาจต้องลดอัตราดอกเบี้ยเงินสดหลายครั้งจึงจะได้รับผลกระทบเต็มที่

การลดอัตราดอกเบี้ยและการลดค่าผ่อนจำนองในอีกไม่กี่ปีข้างหน้าจะช่วยกระตุ้นความมั่นใจของผู้บริโภคและการใช้จ่ายสำหรับผลิตภัณฑ์และบริการที่ไม่จำเป็น แนวโน้มดังกล่าวจะส่งผลดีต่อธุรกิจ โดยเพิ่มความสามารถในการชำระค่าใช้จ่ายและลดการผิดนัดชำระเงิน

แม้ว่าจะมีแนวโน้มในเชิงบวก แต่ยังคงมีปัญหาอยู่หลายประการ ความไม่แน่นอนระดับโลก เช่น ความตึงเครียดทางภูมิรัฐศาสตร์และการหยุดชะงักของการค้าอาจส่งผลกระทบต่ออุตสาหกรรมที่ต้องพึ่งพาการส่งออก ซึ่งอาจนำไปสู่การผิดนัดชำระเงินได้ การเปลี่ยนผ่านสู่เศรษฐกิจคาร์บอนต่ำจะยังคงต้องการการลงทุน ส่งผลกระทบต่อกระแสเงินสด และอาจเพิ่มการผิดนัดชำระเงิน B2B หากไม่ได้ดำเนินการอย่างมีประสิทธิผล นอกจากนี้ ความพยายามอย่างแข็งขันของสำนักงานภาษีออสเตรเลียในการเรียกเก็บหนี้ภาษีอาจเพิ่มแรงกดดันให้กับธุรกิจที่ขาดเงินสด การให้ความสำคัญกับการชำระภาษีมากกว่าใบแจ้งหนี้ของซัพพลายเออร์อาจทำให้การผิดนัดชำระเงิน B2B เพิ่มขึ้นโดยไม่ได้ตั้งใจ

ผู้เชี่ยวชาญด้านการเงินสามารถนำกลยุทธ์ใดมาใช้เพื่อเพิ่มความยืดหยุ่นและการเตรียมพร้อมรับมือกับแนวโน้มเศรษฐกิจที่เกิดขึ้นได้บ้าง

- ส่งเสริมการวางแผนทางการเงินเชิงกลยุทธ์:การสนับสนุนให้ธุรกิจต่างๆ มีส่วนร่วมในการวางแผนทางการเงินจะช่วยให้สามารถรับมือกับสภาวะเศรษฐกิจที่เปลี่ยนแปลงไปได้อย่างประสบความสำเร็จ ซึ่งรวมถึงการตรวจสอบและปรับกลยุทธ์ทางการเงินอย่างสม่ำเสมอเพื่อให้สะท้อนถึงการเปลี่ยนแปลงของอัตราดอกเบี้ย อัตราเงินเฟ้อ และรูปแบบการใช้จ่ายของผู้บริโภค โดยการรักษาความยืดหยุ่นและความสามารถในการปรับตัวในการวางแผน บริษัทต่างๆ สามารถได้รับประโยชน์จากโอกาสใหม่ๆ และลดความเสี่ยงที่เกี่ยวข้องกับการเปลี่ยนแปลงทางเศรษฐกิจ

- ใช้ประโยชน์จากนวัตกรรมเทคโนโลยี: บริษัทต่างๆ ควรให้ความสำคัญกับการนำแพลตฟอร์มการชำระเงินดิจิทัลมาใช้และใช้ประโยชน์จากเทคโนโลยีอัตโนมัติและบล็อคเชน เครื่องมือเหล่านี้สามารถปรับปรุงกระบวนการทางการเงิน เพิ่มความโปร่งใส และปรับปรุงประสิทธิภาพการดำเนินการทางการเงิน การนำมาใช้ช่วยให้ทำธุรกรรมได้เร็วขึ้นและปลอดภัยยิ่งขึ้น ลดเวลาในการประมวลผล และลดข้อผิดพลาดให้เหลือน้อยที่สุด

- ปรับปรุงกระบวนการจัดการความเสี่ยง: เพื่อรับมือกับความไม่แน่นอนทางเศรษฐกิจที่อาจเกิดขึ้น ผู้เชี่ยวชาญควรปรับปรุงกรอบการบริหารความเสี่ยง ซึ่งเกี่ยวข้องกับการทดสอบความเครียดและการวิเคราะห์สถานการณ์เป็นประจำเพื่อทำความเข้าใจถึงผลกระทบที่สภาวะเศรษฐกิจต่างๆ จะมีต่อเสถียรภาพทางการเงิน โดยการระบุจุดอ่อนที่อาจเกิดขึ้นและนำกลยุทธ์บรรเทาผลกระทบที่มีประสิทธิภาพมาใช้ บริษัทต่างๆ จะสามารถรับมือกับแรงกระแทกจากภายนอกได้ดีขึ้น

- เสริมสร้างการบริหารกระแสเงินสด:การบริหารกระแสเงินสดและเงินทุนหมุนเวียนอย่างมีประสิทธิภาพถือเป็นสิ่งสำคัญในการสร้างเสถียรภาพทางการเงิน ผู้เชี่ยวชาญด้านการเงินควรเน้นที่การปรับปรุงกระบวนการรับและจ่ายบัญชีเพื่อเพิ่มสภาพคล่อง ซึ่งอาจรวมถึงการเจรจาเงื่อนไขการชำระเงินใหม่กับซัพพลายเออร์และลูกค้า การปรับปรุงการจัดการสินค้าคงคลัง และการใช้เทคนิคการคาดการณ์เงินสดแบบไดนามิกเพื่อให้แน่ใจว่ามีสภาพคล่องเพียงพอสำหรับความต้องการในการดำเนินงานและภาระผูกพันทางการเงิน

คำสุดท้าย

ความล้มเหลวทางธุรกิจที่เพิ่มขึ้นและการผิดนัดชำระเงิน B2B ในออสเตรเลียเน้นย้ำถึงความจำเป็นที่บริษัทต่างๆ จะต้องนำกลยุทธ์ทางการเงินเชิงรุกและปรับเปลี่ยนได้มาใช้ ความท้าทายเหล่านี้แสดงให้เห็นถึงบทบาทสำคัญที่การบริหารจัดการทางการเงินที่มองการณ์ไกลมีต่อการรับประกันความยั่งยืนและความยืดหยุ่นในภูมิทัศน์เศรษฐกิจที่ผันผวน

เพื่อรับมือกับความท้าทายเหล่านี้ได้อย่างมีประสิทธิภาพ ธุรกิจต่างๆ จะต้องเน้นที่การรักษาการเฝ้าระวังและความยืดหยุ่นอย่างต่อเนื่อง ซึ่งเกี่ยวข้องกับการติดตามแนวโน้มเศรษฐกิจอย่างต่อเนื่องและปรับกลยุทธ์ทางการเงินเพื่อตอบสนองต่อสภาวะตลาดที่เปลี่ยนแปลงไป การทำเช่นนี้จะช่วยให้ธุรกิจคาดการณ์การหยุดชะงักที่อาจเกิดขึ้นได้ดีขึ้นและปรับการดำเนินการเพื่อลดภัยคุกคาม

การปรับตัวในการวางแผนและดำเนินการทางการเงินถือเป็นสิ่งสำคัญสำหรับบริษัทต่างๆ ความสามารถในการปรับตัวนี้ช่วยให้บริษัทสามารถตอบสนองต่อแรงกดดันทางการเงินที่เกิดขึ้นทันทีได้อย่างรวดเร็ว และปรับกลยุทธ์ให้สอดคล้องกับการเปลี่ยนแปลงทางเศรษฐกิจในระยะยาว เพื่อรักษาความสามารถในการแข่งขัน

ที่มาจาก ไอบิสเวิลด์

ข้อสงวนสิทธิ์: ข้อมูลที่ระบุไว้ข้างต้นจัดทำโดย ibisworld.com โดยเป็นอิสระจาก Chovm.com Chovm.com ไม่รับรองหรือรับประกันคุณภาพและความน่าเชื่อถือของผู้ขายและผลิตภัณฑ์ Chovm.com ขอปฏิเสธความรับผิดชอบใดๆ ต่อการละเมิดลิขสิทธิ์ของเนื้อหา

বাংলা

বাংলা Nederlands

Nederlands English

English Français

Français Deutsch

Deutsch हिन्दी

हिन्दी Bahasa Indonesia

Bahasa Indonesia Italiano

Italiano 日本語

日本語 한국어

한국어 Bahasa Melayu

Bahasa Melayu മലയാളം

മലയാളം پښتو

پښتو فارسی

فارسی Polski

Polski Português

Português Русский

Русский Español

Español Kiswahili

Kiswahili ไทย

ไทย Türkçe

Türkçe اردو

اردو Tiếng Việt

Tiếng Việt isiXhosa

isiXhosa Zulu

Zulu