ในคอลัมน์ประจำเดือนล่าสุดสำหรับ นิตยสาร pvแพลตฟอร์มเทคโนโลยีและนวัตกรรมยุโรปสำหรับการผลิตไฟฟ้าโซลาร์เซลล์ (ETIP PV) นำเสนอผลการวิจัยหลักจากเอกสารเผยแพร่เกี่ยวกับการผลิตไฟฟ้าโซลาร์เซลล์ รายงานดังกล่าวประเมินว่ากรอบนโยบายและกฎระเบียบได้พัฒนาไปอย่างไรสำหรับบริษัทในยุโรปในภาคส่วนไฟฟ้าโซลาร์เซลล์ และเปรียบเทียบกรอบนโยบายเหล่านี้กับวิวัฒนาการของนโยบายอุตสาหกรรมไฟฟ้าโซลาร์เซลล์ในตลาดสำคัญของโลก เช่น จีน อินเดีย และสหรัฐอเมริกา

ETIP PV เพิ่งเผยแพร่เอกสารปรับปรุงใหม่เกี่ยวกับการผลิต PV ซึ่งเผยแพร่ครั้งแรกเมื่อเดือนพฤษภาคม 2023 เอกสารปรับปรุงใหม่นี้มุ่งเน้นไปที่ประเด็นหลัก XNUMX ประเด็น

ประการแรก จะประเมินว่ากรอบนโยบายและกฎระเบียบได้พัฒนาไปอย่างไรสำหรับบริษัทในยุโรปในภาคส่วน PV และเปรียบเทียบกรอบนโยบายเหล่านี้กับวิวัฒนาการของนโยบายอุตสาหกรรม PV ของตลาดหลักทั่วโลก (เช่น จีน อินเดีย และสหรัฐอเมริกา)

ประการที่สอง มีการหารือถึงความยืดหยุ่นของห่วงโซ่มูลค่า PV ของยุโรป และโดยเฉพาะอย่างยิ่งผลกระทบทางเศรษฐกิจในระยะยาวของมาตรการที่กล่าวถึงข้างต้นต่อราคาพลังงานในยุโรป

ในที่สุด จะมีการกล่าวถึงบทบาทของนวัตกรรมในนโยบายอุตสาหกรรมที่เพิ่มจำนวนมากขึ้นในยุโรป เพื่อให้เข้าใจได้ดียิ่งขึ้นว่าจะใช้ประโยชน์จากสถาบันวิจัยและบริษัทนวัตกรรมที่หลากหลายของยุโรปได้อย่างไร

- นโยบายอุตสาหกรรมที่จะนำเสนอหรือเสนอในช่วงครึ่งปีหลัง 2023

สหภาพยุโรปและประเทศสมาชิกในยุโรปกำลังวางรากฐานกลยุทธ์อุตสาหกรรมสำหรับพลังงานแสงอาทิตย์ และในช่วงครึ่งหลังของปี 2023 พวกเขาได้ประกาศรายละเอียดเพิ่มเติมเกี่ยวกับนโยบายที่จะสนับสนุนการสร้างอุตสาหกรรมใหม่ในห่วงโซ่คุณค่าของพลังงานแสงอาทิตย์ นโยบายบางส่วนเหล่านี้ได้แก่ แต่ไม่จำกัดเพียงพระราชบัญญัติอุตสาหกรรมสุทธิเป็นศูนย์ กรอบวิกฤตและการเปลี่ยนผ่านชั่วคราว และพระราชบัญญัติวัตถุดิบที่สำคัญ นอกเหนือจากกรอบงานที่อิงตามสหภาพยุโรปเหล่านี้แล้ว ประเทศสมาชิกแต่ละประเทศยังนำเสนอนโยบายของตนเอง ซึ่งได้มีการหารือรายละเอียดเพิ่มเติมในเอกสารเผยแพร่ของ ETIP PV

นอกเหนือจากนโยบายอุตสาหกรรม PV ในสหภาพยุโรปแล้ว เอกสารนี้ยังกล่าวถึงนโยบายการผลิต PV ในอินเดีย สหรัฐอเมริกา และจีนโดยย่อ อินเดียได้สร้างกรอบงานเฉพาะสำหรับผู้ผลิตในประเทศที่ผสมผสานข้อกำหนดต่างๆ ตั้งแต่อุปสรรคต่อคู่แข่งในกลุ่มตลาดเฉพาะ ภาษีศุลกากร การสนับสนุน CAPEX และ OPEX สหรัฐอเมริกาได้เพิ่มกำลังการผลิตเซลล์แสงอาทิตย์และโมดูลผ่านพระราชบัญญัติลดเงินเฟ้อ (IRA) และลดภาษีอย่างมากและห้ามนำเข้าผลิตภัณฑ์ PV ที่ไม่ได้ผลิตขึ้นอย่างถูกต้องตามจริยธรรม อย่างไรก็ตาม IRA ยังไม่ประสบความสำเร็จในห่วงโซ่คุณค่าทั้งหมด ตัวอย่างเช่น ไม่มีการประกาศการลงทุนใหม่ในโพลีซิลิคอนสำหรับเซลล์แสงอาทิตย์ต่อสาธารณะ ในที่สุด จีน ซึ่งเป็นผู้ผลิต PV ชั้นนำของโลก มีแรงจูงใจด้านนโยบายและการลงทุนด้านการผลิตที่สำคัญมาตั้งแต่ปี 2001 ล่าสุด จีนได้ประกาศโปรแกรมสำคัญอีกสองโปรแกรม ได้แก่ โปรแกรม Golden Sun เพื่ออุดหนุนอุปสงค์ที่เชื่อมโยงกับการติดตั้งเทคโนโลยีที่มีประสิทธิภาพสูงและโปรแกรม Top Runner เพื่อจูงใจให้ผู้ผลิตกำหนดเป้าหมายไปที่เทคโนโลยี PV ที่มีประสิทธิภาพสูงสุด

- ต้นทุนของนโยบายความยืดหยุ่นสำหรับผู้บริโภคในยุโรป

ต้นทุนการเป็นเจ้าของ (CoO) โดยสมมติว่ามีโรงงานผลิต PV แบบบูรณาการขนาด 10 GW ได้รับการวิเคราะห์สำหรับเทคโนโลยี PV สามประเภท ได้แก่ TOPCon, HJT หรือ IBC (ซึ่งทั้งหมดกำลังได้รับส่วนแบ่งการตลาดอย่างรวดเร็วเนื่องจากให้คำมั่นว่าจะมีประสิทธิภาพสูงกว่า PERC) สำหรับจีน (สถานการณ์ต่ำและสูง) อินเดีย สหภาพยุโรป (สถานการณ์ต่ำและสูง) และสหรัฐอเมริกา จีน (ต่ำ) มี USDct/Wp 16 (TOPCon และ IBC) และ 17 (HJT) จีน (สูง) และอินเดียมี USDct/Wp 19 – 21 USDct/Wp สำหรับเทคโนโลยีทั้งหมด สหภาพยุโรป (ต่ำ) มี USDct/Wp 24 – 25 USDct/Wp สหภาพยุโรป (สูง) มีประมาณ 30 USDct/Wp และสหรัฐอเมริกามีประมาณ 28 – 29 USDct/Wp สำหรับเทคโนโลยีทั้งหมด ความแตกต่างของต้นทุนเกิดขึ้นเนื่องจากวัสดุ แรงงาน อุปกรณ์ และต้นทุนการก่อสร้างที่แตกต่างกัน ซึ่งทั้งหมดนี้สูงกว่าในสหภาพยุโรปและสหรัฐอเมริกาเมื่อเทียบกับในจีนและอินเดีย

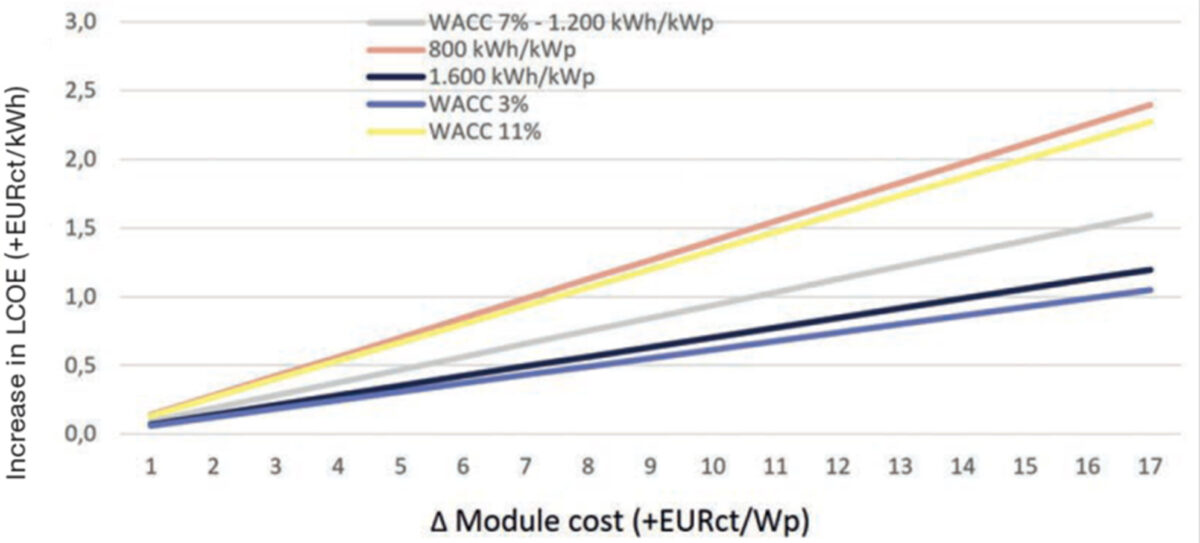

ต่อมา เอกสารได้สำรวจอิทธิพลของราคาโมดูลที่สูงขึ้นต่อต้นทุน LCOE ในสถานที่ต่างๆ และต้นทุนทุนที่แตกต่างกัน เนื่องจากเศรษฐกิจของยุโรปกำลังออกจากช่วงอัตราดอกเบี้ยต่ำอย่างต่อเนื่อง ผลกระทบของอัตราดอกเบี้ยจะส่งผลต่อผู้พัฒนาโครงการมากขึ้น และยังเป็นความท้าทายเพิ่มเติมต่อความจำเป็นในการสร้างความยืดหยุ่น ในบริบทของอัตราดอกเบี้ยที่สูงมาก (เช่น 11%) ผลิตภัณฑ์ขนาดยูทิลิตี้ในสภาพอากาศของยุโรปตอนเหนืออาจต้องเผชิญกับโครงการที่มีต้นทุน LCOE สูงกว่า 25% สำหรับ "ความสามารถในการสร้างความยืดหยุ่น" ในกรณีของโมดูลที่มีราคาแพงกว่า 15 cEUR/Wp ซึ่งอาจส่งผลกระทบอย่างมีนัยสำคัญต่ออัตราการพัฒนา อย่างไรก็ตาม หากความแตกต่างของต้นทุนการผลิตลดลง (เช่น 5 cEUR/Wp) และอัตราดอกเบี้ยยังคงอยู่ในระดับปานกลาง (เช่น 3%) ความสามารถในการสร้างความยืดหยุ่นจะมีค่าพรีเมียมเพียงประมาณ 5% เท่านั้น

เพื่อแก้ไขปัญหาความยืดหยุ่น ผู้กำหนดนโยบายจำเป็นต้องจัดหาเครื่องมือเพื่อลดค่าใช้จ่ายในการผลิตสำหรับผู้ผลิต PV แม้ว่านโยบายสนับสนุนในยุโรปในปัจจุบันจะเน้นที่ CAPEX แต่โครงสร้างต้นทุนของการผลิต PV (ซึ่งไฟฟ้าเป็นองค์ประกอบที่มีผลกระทบโดยเฉพาะต่อความสามารถในการแข่งขัน) และความสำเร็จโดยเปรียบเทียบของประเทศต่างๆ ที่เลือกใช้แนวทางอื่น (เช่น สหรัฐอเมริกา) ก็ดูชัดเจนขึ้นว่าเครื่องมือ OPEX เฉพาะทางก็มีความเกี่ยวข้องในการรวมห่วงโซ่อุปทานอุตสาหกรรม PV ของยุโรปด้วยเช่นกัน

ดังนั้น เพื่อรองรับการเปลี่ยนผ่านการผลิต PV ของยุโรปให้ก้าวไปสู่ความสามารถในการแข่งขันในระดับโลก (เช่น การลดช่องว่างระหว่างต้นทุน/Wp ที่แตกต่างกัน) มาตรการต่างๆ อาจมีความเกี่ยวข้อง เนื่องจากถือเป็นสิ่งสำคัญในการแก้ไขช่องว่างต่างๆ ในห่วงโซ่คุณค่า

- โฟกัสเทคโนโลยี: แนวโน้มและผลกระทบของนโยบายอุตสาหกรรมต่อความพยายามด้าน R&I โดยพิจารณาบทบาทของอุปกรณ์การผลิต

เพื่อแข่งขันในระดับโลกในการนำเทคโนโลยีใหม่ๆ เข้าสู่ตลาด ผู้ดำเนินการภาคอุตสาหกรรมของสหภาพยุโรปเน้นที่การลงทุนใน R&I ในขณะที่ผู้ผลิตของสหภาพยุโรปใช้กลยุทธ์ที่เกี่ยวข้องในการเติบโตอย่างรวดเร็วของการผลิต ซึ่งรวมถึงการเข้าถึงการนำเข้าอุปกรณ์ราคาไม่แพงในปริมาณมากจากเอเชีย อุตสาหกรรมนี้เผชิญกับความท้าทายจากขนาดของอุปกรณ์ การลงทุน การผลิต และการจัดส่งที่จำเป็นในช่วงเวลาสั้นๆ ความท้าทายสำคัญประการหนึ่งที่ผู้กำหนดนโยบายต้องแก้ไขในระดับยุโรปและระดับประเทศคือการหาสมดุลระหว่างความต้องการในการเพิ่มขนาดกำลังการผลิตอย่างรวดเร็วและการบรรลุความสามารถในการแข่งขันด้านต้นทุนที่เพียงพอสำหรับความยืดหยุ่นในระยะสั้นของอุตสาหกรรม PV ของยุโรป กับความจำเป็นในการรักษาความสามารถในการแข่งขันผ่านนวัตกรรมและผลิตภัณฑ์คุณภาพสูงเพื่อเข้าสู่ตลาดในระดับสำหรับความยืดหยุ่นในระยะยาวของตลาด PV ในยุโรป

เนื่องจากยุโรปไม่มีการผลิต PV แบบบูรณาการขนาดหลายกิกะวัตต์ และการแข่งขันกับผู้ผลิตเครื่องจักรในเอเชียที่เพิ่มมากขึ้น ผู้ผลิตอุปกรณ์ในยุโรปจึงต้องมีทางเลือกในการลงทุนด้านการวิจัยและพัฒนา (R&D) ที่ยากลำบาก ในสถานการณ์เลวร้ายที่สุด ผู้ผลิตเครื่องจักรเหล่านี้อาจเสี่ยงต่อการพัฒนาเครื่องมือที่ไม่สามารถเข้าถึงตลาดและจะไม่สร้างผลกำไรได้ แม้จะมีการลงทุนด้านการวิจัยและพัฒนาจำนวนมากก็ตาม ดังนั้น ปัจจัยการลดความเสี่ยงและการมุ่งมั่นของบริษัทต่างๆ ในการลงทุนเพื่อพัฒนาผลิตภัณฑ์และบริการของตนต่อไปจึงมีความจำเป็นต่อการยกระดับตำแหน่งของผู้ผลิตเครื่องจักรในยุโรป และในทางกลับกันก็รวมถึงอุตสาหกรรมการผลิต PV ทั้งหมดด้วย

นอกจากนี้ กลยุทธ์ R&I ของยุโรปที่สนับสนุนยังเปิดโอกาสให้เกิดการพัฒนาเทคโนโลยีล้ำสมัยที่หลากหลายยิ่งขึ้น หัวข้อที่มีความสำคัญโดยเฉพาะสำหรับ R&I ด้านเครื่องจักรและอุปกรณ์ ได้แก่ แนวทางการเรียนรู้ของเครื่องจักรที่ขับเคลื่อนด้วยข้อมูล ปริมาณคาร์บอนฟุตพริ้นท์ของอุปกรณ์ การใช้วัสดุสิ้นเปลืองที่ลดลง และผลลัพธ์ที่มีคุณภาพสูงในระดับผลิตภัณฑ์

ท้ายที่สุด การขยายขนาดการผลิตถือเป็นขั้นตอนสำคัญในระยะสั้น แต่การจัดหาเครื่องมือเพื่อนำเทคโนโลยีใหม่สู่ตลาดก็มีความจำเป็นเช่นกัน เนื่องจากประสิทธิภาพและความเป็นผู้นำด้านเทคโนโลยีเป็นองค์ประกอบสำคัญของความสามารถในการแข่งขัน

ดังนั้น ความท้าทายสำคัญของนโยบายอุตสาหกรรมในปัจจุบันคือการทำให้แน่ใจว่าภาคส่วน PV ของยุโรปจะสามารถรับอิทธิพลจากเทคโนโลยีเชิงนวัตกรรมที่กำลังจะมาถึงได้ โดยเฉพาะอย่างยิ่งการเกิดขึ้นของกระบวนการใหม่ๆ สำหรับวัสดุใหม่ๆ เช่น เพอรอฟสไกต์

หากคุณต้องการติดตามข้อมูลเพิ่มเติมเกี่ยวกับกิจกรรมและอีเวนต์ของ ETIP PV โปรดติดตามเราผ่านจดหมายข่าวรายเดือน บทความรายเดือนของเราที่นิตยสาร pv หรือช่องทาง LinkedIn นอกจากนี้ หากคุณสนใจที่จะร่วมงานกับเรา โปรดพิจารณาสมัครเข้าร่วมกลุ่มทำงานของเรา เรากำลังมองหาผู้เชี่ยวชาญและผู้ที่ชื่นชอบ PV เพื่อเข้าร่วมกลุ่มทำงานของเราอยู่เสมอ

ความคิดเห็นและความคิดเห็นที่แสดงในบทความนี้เป็นความเห็นของผู้เขียนเอง และไม่จำเป็นต้องสะท้อนถึงความคิดเห็นที่ถือโดย นิตยสาร pv.

เนื้อหานี้ได้รับการคุ้มครองลิขสิทธิ์และไม่อาจนำไปใช้ซ้ำได้ หากคุณต้องการร่วมมือกับเราและต้องการนำเนื้อหาบางส่วนของเราไปใช้ซ้ำ โปรดติดต่อ: editors@pv-magazine.com

ที่มาจาก นิตยสาร pv

ข้อจำกัดความรับผิดชอบ: ข้อมูลที่ระบุไว้ข้างต้นจัดทำโดย pv-magazine.com โดยเป็นอิสระจาก Chovm.com Chovm.com ไม่รับรองหรือรับประกันคุณภาพและความน่าเชื่อถือของผู้ขายและผลิตภัณฑ์