Küresel güneş enerjisi talebi 2024'te artmaya devam edecek ve modül talebinin 492 GW'tan 538 GW'a ulaşması bekleniyor. Amy FangInfoLink'te kıdemli analistlerden biri olan , hala fazla arzdan etkilenen bir pazardaki modül talebini ve tedarik zinciri stoklarını inceliyor.

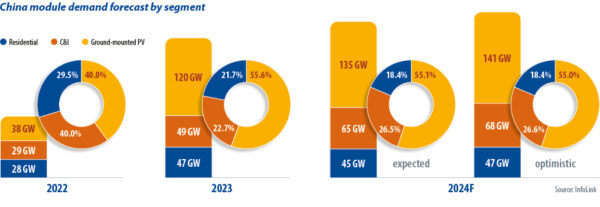

Çin güneş enerjisi piyasası son iki yılda hızlı bir talep artışına tanık oldu. 2022'deki yüksek PV modülü fiyatları, kamu hizmeti ölçeğinde proje dağıtımını engelledi; bu nedenle küçük ölçekli, "dağıtılmış üretim" (DG) projeleri pazarın yaklaşık %60'ını oluşturdu. Tedarik zinciri sorunlarının hafiflemesinin ardından modül fiyatları 2023'te düşmeye başladı ve dördüncü çeyrekte DG solar olgunlaşırken pazarın %55'ini sağlayan kamu hizmeti ölçekli projelere yol açtı.

2024 yılında Çin'in modül talebi, 245'e göre %255 ila %7 artışla 11 GW ila 2023 GW'a ulaşacak. Büyüme yavaşladı ancak pazar hâlâ çok büyük. Ulusal Enerji İdaresi'ne göre Çin, Ocak 36.7 ve Şubat 2024'teki 2024 GW'tan Ocak 20 ve Şubat 2023'te 2023 GW güneş enerjisi ekledi. Yere monte projeler, 2024 ay takvimine göre yeni yıl tatilinin ardından pazarda toparlanmaya yol açtı.

Bazı iller 2023'ün ikinci yarısında Genel Müdürlük projeleri için şebeke bağlantılarını kapattı ve InfoLink, yurt içi güneş enerjisi pazarının 2024'te yavaşlayacağına inanıyor. Güneş ve rüzgar enerjisi kısıntısına yönelik ulusal %5'lik tavan kısma hafifletildi, ancak kısıntıların artması yeni proje getirilerine belirsizlik katacak ve şebeke kapasitesi hâlâ güneş enerjisi talebinin gerisinde kalıyor.

Hükümetin Şebeke İşletmelerinin Yenilenebilir Enerjinin Tam Satın Alımına İlişkin Düzenleyici Tedbirleri Elektrik mevzuatı, şebekeye bağlı yenilenebilir enerji projelerini, garantili temiz enerji satın alma hacmine sahip olanlar ve elektriği için piyasada ticarete tabi olanlar ve proje getirilerini etkileyenler olarak sınıflandırıyor. Uzun vadeli talep ihtiyatlı bir şekilde tahmin ediliyor ve bazı DG son kullanıcıları planlarını iptal etti.

Maliyetleri düşürmek isteyen işletmeler, 2024 yılında Çin'in ticari ve endüstriyel güneş enerjisi segmentini yönlendirebilir. Tarımsal voltaik, balıkçılık PV'si ve yüzen güneş enerjisi için eyalet kuralları hazırlanırken bile yere monteli PV, şebeke bağlantılarına bağlı olacaktır.

InfoLink 2024'ün ilk çeyreğinde yeni polisilikon üretim kapasitesi öngörmese de, Yongxiang, Daqo ve GCL gibi üreticiler Haziran 2024'ün sonlarında yeni hatları devreye almaya hazırlanıyor ve ikinci çeyrek üretimi, ekstra üretim de dahil olmak üzere 250 GW ila 255 GW'a ulaşabilir. Nisan 79'te 80 GW'dan 2024 GW'a ve Mayıs 84'te 85 GW'dan 2024 GW'a. Bazı üreticiler çoklu hatları ertelemeye hazır olsa bile, satış baskısı ve stok yığılması muhtemeldir.

İkinci çeyrekte 65 GW'tan 68 GW'a kadar olan aylık gofret üretimi, çeyreklik üretimi 200 GW'tan 205 GW'a çıkaracak. Bazı üreticiler Nisan 2024'te üretimi azaltmayı planlıyordu ancak dikey entegre üreticiler hat operasyonlarını sürdürmek ve hücre ve modül işlerini beslemek için üretimi ölçeklendirmeye devam ediyor.

Hücre üretiminin ikinci çeyrekte 200 GW ila 210 GW'a ulaşması bekleniyordu; negatif katkılı, "n-tipi" ürünlerin aylık üretiminin Nisan ve Mayıs 69'te 71 GW'tan 2024 GW'a ulaşması bekleniyordu. Teslimatlar Mart ayının sonundan itibaren zorlaştı. Modül üreticileri maliyet düşüşlerini kontrol etmeye çalışırken 2024. Bazı modül şirketleri Nisan 2024'te ikili dağıtım yoluyla hücre alımlarını azaltmış olabilir. Her iki özellik de 2024'ün ikinci çeyreğinde yeniden ortaya çıkabilir.

Çin'de aylık 60 GW'tan fazla modül üretim kapasitesiyle fiyatları düşüremeyen 1. kademe üreticiler sevkiyatları azaltabilir. 2. Kademe tedarikçilerin çeyrek başına 170 GW ile 175 GW arasında mütevazı proje planları var ve üretimi azaltabilirler.

Stoklarla ilgili olarak, polisilikon Mart 20'ün sonunda 2024 günden fazla stok stokuyla tarihi bir yüksek seviyeye ulaştı ve rakam artmaya devam edecek. Gofret stokları yaklaşık yarım aydır mevcuttu ve üretim kesintileri sayesinde Nisan 2024'ün sonlarından itibaren yavaş yavaş azalmaya başlamış olabilir. Hücre ve modül stokları, nakliye halindeki stoklar da dahil olmak üzere sırasıyla yedi gün ve bir ila bir buçuk ay boyunca sağlıklı bir seviyedeydi.

Rekabetçi fiyat

Genel olarak, tedarik zincirindeki yüksek stok seviyeleri, fazla üretim kapasitesi ve ılımlı talep büyümesi ortamında modül sektöründeki rekabet 2024'te artıyor. Modül fiyatlarının sürekli düşmesi, InfoLink'in tünel oksitle pasifleştirilmiş kontak ürünlerine yönelik primlerin daralmasını ve hatta bazı projelerde n-tipi ve daha eski, pozitif katkılı "p-tipi" modüller için aynı fiyata yol açmasını beklediği anlamına geliyor.

Lazerle geliştirilmiş temas optimizasyonu uygulaması olgunlaştığında ve 2024'ün ikinci yarısında kapsülleyicilerin yerini aldığında, maliyetler çok az düşebilir ve bu da 1. kademe fiyatlarının Çin'de 0.85 CNY (0.12 $)/W ila 0.90 CNY/W aralığında seyretmesine olanak tanıyabilir. Bu arada, düşük fiyat aralığındaki şiddetli rekabet, piyasada 0.80 CNY/W seviyesinin altında bir seviyeye yol açabilir.

Modül fiyatları büyük ölçüde 2024'teki üretici stratejilerine bağlı. İkinci çeyreğin başlarında sunulan kanıtlar göz önüne alındığında, modül üreticilerinin düşük fiyatlar ve zayıf karlılık karşısında muhafazakar davrandığı görülüyor. Modül üreticileri daha yüksek fiyatlar için pazarlık yapmaya çalışabilir ancak son kullanıcıların, özellikle de büyük müşterilerin, fiyat artışlarına karşı toleransları düşüktür. Alıcılar için sektör, fiyatların maliyet seviyesine ulaştığı ve bazı 2. kademe modül üreticilerinin maliyetin altında fiyatlarla rekabet ederek siparişlerin yerine getirilmesine yönelik riskler oluşturduğu göz önüne alındığında, açık artırmaları daha düşük tekliflerle kazanma modelini ayarlamak için bir kural oluşturmayı umuyor.

Yazar Hakkında: Amy Fang PV tedarik zincirinin güneş pili ve modül segmentine odaklanan, fiyat trendi tahminleri ve üretim verileri üzerinde çalışan bir InfoLink kıdemli analistidir.

Bu makalede ifade edilen görüş ve görüşler yazara aittir ve yazarın sahip olduğu görüşleri yansıtmayabilir. pv dergisi.

Bu içerik telif hakkıyla korunmaktadır ve tekrar kullanılamaz. Bizimle işbirliği yapmak ve içeriğimizin bir kısmını yeniden kullanmak istiyorsanız lütfen editors@pv-magazine.com adresiyle iletişime geçin.

Kaynaktan pv dergisi

Sorumluluk reddi beyanı: Yukarıda belirtilen bilgiler Chovm.com'dan bağımsız olarak pv-magazine.com tarafından sağlanmaktadır. Chovm.com, satıcının ve ürünlerin kalitesi ve güvenilirliği konusunda hiçbir beyan ve garanti vermez.