Önemli Noktalar

- Avustralya, artan borçlanma maliyetleri ve artan işletme giderleri nedeniyle artan işletme iflasları ve B2B ödeme temerrütleriyle boğuşuyor.

- Gıda ve içecek hizmetleri gibi kırılgan sektörler, tüketici harcamalarındaki kayma ve artan operasyonel maliyetler nedeniyle iflas oranlarının artmasıyla sıkıntı yaşıyor.

- Ekonomik dalgalanmalara karşı koymak için işletmelerin güçlü finansal yönetime, risk değerlendirmesine ve piyasa çeşitlendirmesine odaklanarak tehditleri azaltmaları ve istikrarı artırmaları gerekiyor.

- İşletme iflaslarının artmasıyla birlikte bankalar ve finans profesyonelleri giderek artan zorluklarla karşı karşıya kalıyor ve bu durum akıllı risk yönetimi ve yenilikçi kredi stratejileri gerektiriyor.

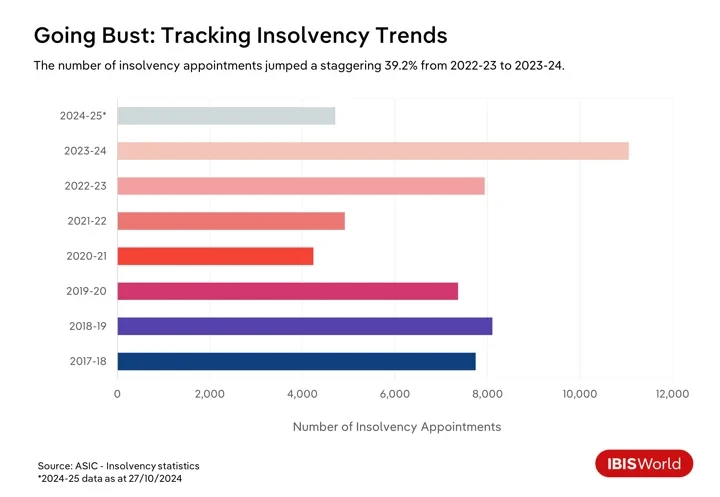

Avustralya'daki iş iflasları 2024'te arttı, iflas oranı Ocak ayından bu yana %17.3 arttı ve birçok şirketi gelişen bir ekonominin sert gerçekleriyle boğuşmaya bıraktı. Dahası, Avustralya Menkul Kıymetler ve Yatırım Komisyonu'nun rakamları, 4,710-2024'te Ekim ayının sonuna kadar 25 iflas ataması olduğunu ortaya koyuyor.

Avustralya ekonomisi, iş başarısızlıklarını ve B2B ödeme temerrütlerini tetikleyen çeşitli zorluklarla boğuşuyor. 2023-24'e kadar olan üç yıl boyunca artan enflasyon, Avustralya Rezerv Bankası'nın para politikasını agresif bir şekilde sıkılaştırmasına yol açtı ve Mayıs 2022'den Kasım 2023'teki son artışa kadar birden fazla faiz oranı artışına yol açtı.

Nakit oranı o zamandan beri istikrara kavuşmuş ve tüketici fiyat endeksi 2024-25'in ilk çeyreğine kadar RBA'nın hedef bandının içinde kalmış olsa da, yüksek borçlanma maliyetleri işletmeler için hala bir yüktür. Bu koşullar nakit akışlarını kısıtlar ve mevcut borçların ödenmesini zorlaştırır. Bu arada, artan ipotek ödemeleriyle uğraşan tüketiciler, temel olmayan mallara yaptıkları harcamaları azaltıyor ve bu da tüketiciye bağımlı işletmeler için ek zorluklar yaratıyor.

Son yıllarda tüketici harcama kalıplarındaki değişimler ve olumsuz tüketici güveni baskılara ekleniyor. Tüketiciler daha temkinli hale geliyor ve konut, gıda ve enerji gibi temel mal ve hizmetler hane bütçelerinin daha büyük bir kısmını kaplıyor. Bu değişim, isteğe bağlı perakendecilik ve misafirperverlik gibi sektörlerdeki işletmelerin özellikle savunmasız olduğu anlamına geliyor. Değişen tüketici tercihlerine uyum sağlayamayan veya artan indirimler arasında kar marjlarını koruyamayan şirketler ayakta kalmakta zorlanabilir.

Örneğin, Şubat 2023'te moda perakendecisi Alice McCall tasfiyeye girdi ve bu durum, takdirî harcamalara bağımlı işletmelerin karşı karşıya olduğu finansal zaafları vurguladı. Marka, moda ve giyime yönelik tüketici harcamalarının azalmasından, devam eden ekonomik zorluklar ve COVID-19 salgınının neden olduğu durgunluktan kurtulamama nedeniyle daha da kötüleşen bir durumdan muzdaripti. 1.0 milyon doları aşan borçlarla Alice McCall'ın durumu, işletme başarısızlıkları ile B2B ödeme temerrütleri arasındaki artan korelasyonun altını çiziyor ve bu, geçen yıl %68.1'lik şaşırtıcı bir artışla benzeri görülmemiş seviyelere ulaştı.

İşletmeler, tüketici yaşam maliyeti zorluklarının yanı sıra bir "iş yapma maliyeti krizi" ile de karşı karşıyadır. Enflasyona yanıt olarak artan girdi maliyetleri, nispeten sıkı bir işgücü piyasasındaki daha yüksek ücret baskıları ve artan enerji ve ulaşım harcamaları kar marjlarını sıkıştırmaktadır. Birçok işletme, özellikle küçük ve orta ölçekli işletmeler için, bu artan maliyetler fiyat artırma yeteneklerini geride bırakarak likidite sorunlarına yol açmaktadır. Bu faktörler B2B ödeme temerrütlerinde artışa katkıda bulunmaktadır. Nakit akışı baskıları, işletmelerin ödeme yükümlülüklerini yerine getirmesini zorlaştırmakta ve işletme iflasları arttıkça tedarik zincirleri boyunca bir domino etkisi riski yaratmaktadır.

Bu artan zorlukların ele alınması, ekonomik istikrarın sürdürülmesi için zorunludur. Bu sorunları görmezden gelmek, tedarik zincirleri genelinde önemli finansal sonuçlara yol açabilir ve Avustralya ekonomisinin pandemi sonrası dönemde genel toparlanma ve büyüme potansiyelini engelleyebilir. Bu çalkantılı zamanlarda yol almak için, işletmeler güçlü finansal yönetim stratejileri benimsemeli, risk yönetimi uygulamalarını geliştirmeli ve tehditleri azaltmak ve uzun vadeli ekonomik dayanıklılığı sağlamak için paydaş ilişkilerini güçlendirmelidir.

Mücadele eden sektörler ilgi odağı

Yiyecek ve içecek hizmetleri

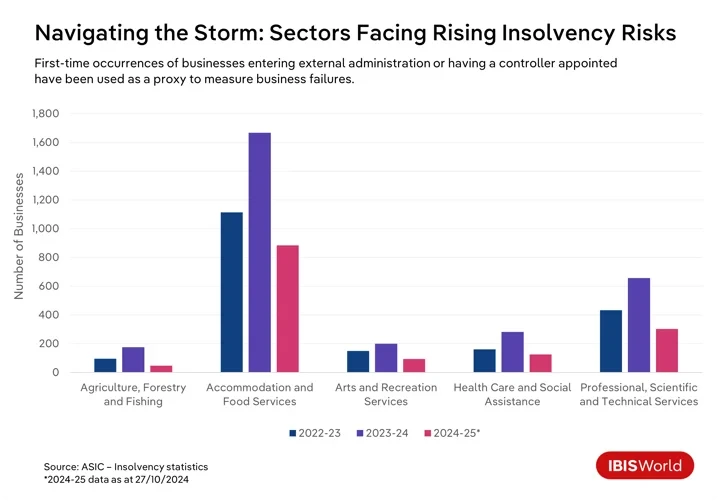

Son birkaç yıldır, çok sayıda işletme Avustralya'da hayatta kalma zorluklarıyla karşı karşıya kaldı ve bu zorlukların yükünü belirli sektörler çekti. Özellikle yiyecek ve içecek hizmetleri sektörü, Ekim ayına kadar olan yıl boyunca iflas oranlarında bir artışa tanık oldu.

Restoranlar ve kafeler, tüketicilerin kemerlerini sıkmasına neden olan daha geniş bir yaşam maliyeti krizinin neden olduğu artan işletme maliyetleri ve azalan tüketici harcamalarıyla boğuşuyor. Bu mali sıkıntı, Avustralya Vergi Dairesi'nin bu sektördeki küçük işletmeleri orantısız bir şekilde etkileyen vergi borçlarını geri almaya yönelik agresif çabalarıyla daha da kötüleşiyor.

Sanat ve rekreasyon hizmetleri

Sanat ve eğlence hizmetleri sektörü de benzer bir durumda, olumsuz tüketici güveni ve artan maliyetler daha yüksek iflas oranlarına katkıda bulundu. Yaşam maliyeti krizi, tüketicileri eğlence, kültürel etkinlikler ve dinlence faaliyetlerine yönelik takdirî harcamalarını kısmaya zorladı ve bu da bu işletmelerin gelirini etkiledi. Bu bastırılmış talep, kamu hizmetleri, sigorta, kira ve bu sektördeki firmaların finansal istikrarını zorlayan sağlık ve güvenlik yönetmeliklerine uyma ihtiyacı gibi artan harcamalar tarafından daha da zorlanıyor.

Özellikle spor ve eğlence firmaları, mali yükü artıran azalan gönüllü katılımıyla birleşen tesis ve ekipman bakımının yüksek maliyetleriyle boğuşuyor. Daha küçük firmalar ve kâr amacı gütmeyen kuruluşlar özellikle savunmasız durumda, sınırlı mali rezervler ve sermayeye kısıtlı erişimle mücadele ediyorlar. Bu faktörler bir araya gelerek sektör genelinde iflas riskini artırıyor ve bu işletmeleri güvencesiz bir ekonomik konuma sokuyor.

Tarım, ormancılık ve balıkçılık

Çevresel ve piyasa güçleri tarım, ormancılık ve balıkçılık sektöründe istikrarsız bir finansal ortam yaratıyor. İklim değişikliğinin kuraklık, sel ve orman yangını gibi aşırı hava olayları yoluyla yarattığı yıkıcı etki, ürün verimini ciddi şekilde engelledi ve hayvan sağlığını etkiledi. Değişken küresel emtia fiyatları ve ticaret belirsizliği bu zorlukları yoğunlaştırdı ve finansal istikrarı zayıflattı. Bu sektördeki işletmeler ayrıca artan operasyonel maliyetler ve işgücü kıtlığıyla karşı karşıyadır ve bunların hepsi sürekli zorlu koşullar altında karlılığı sürdürmek için sağlam stratejiler gerektirir.

Sağlık ve sosyal yardım

İflasların sayısı nispeten düşük kalmasına rağmen, sağlık ve sosyal yardım sektöründe harici bir yönetici veya kontrolör atanan işletmelerin sayısı Ekim 81.6'e kadar geçen on iki ayda %2024 arttı. Sektör, özellikle ciddi personel kıtlığı ve katı düzenleyici talepler olmak üzere operasyonel baskılarla mücadele etti. Daha küçük sağlayıcılar, ölçek ekonomilerinden yararlanan daha büyük firmalardan yoğun rekabetle karşı karşıyadır ve bu da uyumluluk ve teknoloji yatırımları için gerekli finansmanı güvence altına almayı zorlaştırmaktadır. Bu nedenle, finansal sürdürülebilirliği sürdürmek bu sektördeki işletmeler için önemli bir zorluk oluşturmaktadır.

İnşaat

Özellikle, İnşaat bölümü geçen yıl en yüksek iflas oranlarına sahip sektörler arasında olmasa da, 2024-25'te şimdiye kadar en fazla sayıda işletme iflası yaşadı ve bu da benzersiz sektörel zorlukları yansıtıyor. Faiz oranı dalgalanmaları, iflaslardaki bu artışa önemli ölçüde katkıda bulundu. Daha yüksek oranlar borçlanma maliyetlerini artırıyor, proje giderlerini şişiriyor ve özellikle sabit fiyatlı sözleşmelerde kar marjlarını aşındırıyor. Artan ipotek oranları, potansiyel alıcılar satın alımları erteledikçe, mevcut proje sayısını azaltarak ve inşaatçıların ve müteahhitlerin gelirini etkileyerek yeni konut inşaatına yönelik tüketici talebini de etkiledi.

Pahalı finansmana yanıt olarak, şirketler genellikle ticari inşaat yatırımlarını azaltır ve bu da daha az proje ve firmalar arasındaki artan rekabetle sonuçlanır. Bu finansal baskılar, inşaat firmalarının kârlılığını zayıflatan nakit akışı zorlukları yaratır. Birçoğu, yüksek maliyetler arasında sınırlı finansal rezervlerle iflasla karşı karşıya kalırken, faiz oranı duyarlılığı devam eden iflas eğiliminde kritik bir faktör olmaya devam ediyor.

Profesyonel, bilimsel ve teknik hizmetler

Ekonomik belirsizlik ortamında müşteri harcamalarının azalması profesyonel, bilimsel ve teknik hizmetler sektörünü sert bir şekilde etkileyerek Ekim 69.5'e kadar olan yıl boyunca iflaslarda %2024'lik bir artışa yol açtı. Gecikmiş ödemelere yanıt olarak ortaya çıkan nakit akışı sorunları otomasyon ve yapay zeka gibi hızlı teknolojik gelişmelerle başa çıkma mücadelesini daha da zorlaştırıyor. Dahası, yoğun rekabet ve küreselleşme baskıları bu firmaları benzer hizmetleri indirimli fiyatlarla sunan yurtdışı rakiplere maruz bırakıyor ve bunların hepsi karlılığı tehdit ediyor ve hayatta kalmayı garantilemek için uyum sağlamayı gerektiriyor.

Bu sektörlerde, ekonomik baskılar, düzenleyici zorluklar ve gelişen piyasa dinamiklerinin birleşimi, işletmelerin günümüzün ekonomik ortamının karmaşıklıklarını etkili bir şekilde yönetebilmeleri için stratejik uyarlamalar yapmaları gerekliliğini vurgulamaktadır.

İşletmeler iflas riskini nasıl azaltabilirler?

- Mali yönetimi güçlendirmek: Bu, ayrıntılı bütçeleme süreçlerini uygulamayı, acil durum rezervlerini korumayı ve aşırı kaldıraçtan kaçınmak için borcu akıllıca yönetmeyi içerir. Sermaye yatırımlarını ve alternatif finansmanı keşfetmek gibi finansman kaynaklarını çeşitlendirmek, tek bir finansman akışına olan bağımlılığı azaltır ve ekonomik dalgalanmalara karşı dayanıklılığı artırır.

- Ürünleri, hizmetleri ve pazarları çeşitlendirmeye bakın: Ürün ve hizmet tekliflerini genişleterek ve tek bir gelir kaynağına olan bağımlılığı azaltmak için yeni pazarlara girerek, işletmeler daha geniş müşteri tabanlarını çekebilir ve piyasa oynaklığıyla ilişkili riskleri azaltabilir. Sektör trendlerine ve değişen tüketici tercihlerine uyum sağlamak, şirketlerin rekabetçi kalmasına yardımcı olur.

- Paydaşlarla güçlü ilişkiler geliştirin: Üstün müşteri hizmeti ve tedarikçi işbirliği operasyonel riskleri azaltırken, stratejik ittifaklar yeni pazarlar açabilir. Eğitim ve destekleyici bir çalışma ortamı aracılığıyla çalışan katılımına yatırım yapmak üretkenliği ve elde tutmayı artırır.

- Risk yönetimini ve acil durum planlamasını geliştirin: Güçlü risk yönetimi çerçeveleri, potansiyel tehditleri belirlemeye ve azaltmaya yardımcı olur. Düzenli risk değerlendirmeleri, önceliklendirilmiş azaltma çabaları ve kritik riskler için acil durum planları, işletmeleri olumsuz olaylara hazırlar. Uygun sigorta kapsamı ve düzenleyici değişiklikler hakkında bilgi sahibi olmak, kayıplara karşı koruma sağlar ve uyumluluğu garanti eder.

İşletme başarısızlıklarının ve B2B ödeme temerrütlerinin tedarik zincirleri üzerindeki dalga etkileri

İşletme başarısızlıklarının ve B2B ödeme temerrütlerinin etkileri, ilgili tarafların çok ötesine uzanabilir ve tüm tedarik zincirinde bir dizi finansal zorluk yaratabilir. Paydaşların, değişken bir finansal ortamda gezinirken ve bu yaygın etkileri hafifletmek için stratejiler ararken bu birbirine bağlı dinamikleri anlamaları önemlidir.

Bankalar ve finansal kurumlar

İşletme iflasları ve B2B ödeme temerrütleri dalgası bankalar ve finans kuruluşları için önemli zorluklar yaratıyor. Daha fazla işletme tökezledikçe, kredi temerrütleri artıyor ve yiyecek ve içecek hizmetleri gibi sektörler daha yüksek iflas oranları yaşıyor. Bu, artan kredi riskleri yaratıyor ve potansiyel olarak risk profillerinin yeniden değerlendirilmesini ve daha katı kredi uygulamalarını gerektiriyor. Bu tepki, finansal olarak istikrarlı işletmelerin bile ihtiyaç duydukları finansmanı güvence altına almasını zorlaştırarak ekonomik faaliyeti yavaşlatıyor.

Düzenleyici sermaye yeterlilik gerekliliklerine uyum, operasyonel maliyetleri daha da artırarak bankaların performansını ve borç verme kapasitesini etkiler. Kredi geri ödemelerinden gelen nakit girişlerinin azalması finansal istikrarı sürdürme baskısını artırdıkça likidite yönetimi giderek daha karmaşık hale gelir. Savunmasız sektörlere önemli ölçüde maruz kalan bankalar, potansiyel olarak kredi kullanılabilirliğini sınırlayan ve daha geniş finansal istikrarı tehdit eden artan konsantrasyon riskleriyle karşı karşıyadır.

Tedarikçiler ve üreticiler

İşletme temerrütleri, nakit akışını ve operasyonları sürdürmek için zamanında ödeme yapmaya bağımlı olan tedarikçileri ve üreticileri önemli ölçüde etkiler. Bir müşteri temerrüde düştüğünde, tedarikçiler gecikmiş veya ödenmemiş faturalardan kaynaklanan anında mali sıkıntıyla karşı karşıya kalır ve bu da finansal likiditelerini bozar. Bu istikrarsızlık, kendi tedarikçilerine ödeme yapmak veya operasyonel giderleri karşılamak gibi yükümlülüklerini yerine getirme yeteneklerini engelleyebilir. Durum, temerrüde düşen işletmeye aşırı derecede bağımlı olan tedarikçiler için özellikle ciddidir, çünkü yeni pazarlar bulmaları veya üretimi azaltmaları gerekebilir ve bunların her ikisi de operasyonel maliyetleri artırabilir.

Örneğin, Eylül 2024'te Beston Global Food Company Ltd, çok çeşitli tedarikçileri etkileyen gönüllü yönetime girdi. Beston'ın başlıca süt tedarikçileri olan süt çiftçileri, şu anda önemli bir mali istikrarsızlıkla karşı karşıyadır.

Distribütorler we satyjylar

Tedarikçiler ve perakendeciler arasında sıkışan dağıtımcılar, temerrütler nedeniyle önemli baskılarla karşı karşıya kalır. Perakendeciler ödemeleri temerrüde düşürdüklerinde nakit akışı kısıtlamaları ortaya çıkar ve tedarikçilere karşı kendi yükümlülüklerini yerine getirmede zorluklara yol açar. Bu, tedarik zinciri boyunca ödeme gecikmelerinin domino etkisini tetikleyebilir. Finansal sıkıntı ayrıca, optimum stok seviyelerini korumak daha zor hale geldiğinden envanter yönetimini de karmaşıklaştırır.

Bu zorluklarla karşı karşıya kalan dağıtımcıların envanterlerini azaltmaları gerekebilir ve bu da potansiyel kıtlıklara ve kaybedilen satış fırsatlarına yol açabilir. Kredi risklerini azaltmak için dağıtımcılar perakendeciler için kredi koşullarını sıkılaştırabilir ve bu da iş ilişkilerini zorlayabilir ve satış hacimlerini azaltabilir. Operasyonel olarak dağıtımcılar potansiyel olarak personel sayısını azaltmak veya faaliyetlerini küçültmek zorunda kalabilir ve bu da alt perakendecilere etkili bir şekilde hizmet verme yeteneklerini engelleyebilir.

Şubat 2023'te Scott'ın Soğutmalı Lojistiği çöktü ve büyük süpermarketlerin tedarik zincirlerini bozdu, tedarikçileri ve ülke çapındaki bozulabilir malların dağıtımını etkiledi. Bu durum süt üreticilerinin ve çiftçilerin ürünlerini pazara ulaştırmak ve mali durumlarını istikrara kavuşturmak için mücadele etmesine neden oldu.

Perakendeciler

Tedarikçilerin ve dağıtımcıların karşılaştığı zorluklar genellikle perakendecilere de sıçrar. Ödeme temerrütleri ve iş başarısızlıkları dağıtımcılar gibi yukarı akış firmaları için finansal istikrarsızlığa neden olduğunda, perakendeciler genellikle gecikmiş ürün teslimatları ve peşin ödeme talepleriyle boğuşmak zorunda kalır ve bu da finansal kaynaklarına yük bindirir.

Bu kesintiler envanter kıtlığına yol açarak perakendecileri boş raflar, kaybedilen satışlar ve tatmin olmayan müşterilerle baş başa bırakır. Bu kıtlıkları azaltmak için perakendecilerin alternatif tedarikçilere yönelmesi gerekebilir ve bu da genellikle kâr marjlarını aşındıran daha yüksek maliyetlere neden olur. Dahası, kesintiye uğrayan tedarik zincirleri perakendecileri daha az popüler ürünlerin aşırı envanterini tutmaya zorlayabilir, depolama maliyetlerini artırabilir ve indirimleri gerekli kılabilir.

Örneğin, pandemi sırasında tedarik zinciri kesintileri Myer ve David Jones gibi perakendecilerde aşırı stok oluşmasına yol açtı. Bu fazlalığı ele almak ve stokları kaydırmak için agresif indirim stratejileri uyguladılar.

Tüketiciler

Bozulan tedarik zincirleri ürün kıtlığına ve belirli ürünler için daha uzun bekleme sürelerine yol açabilir ve tüketicilerin ihtiyaç duyduklarında ihtiyaç duydukları şeyi bulmasını zorlaştırabilir. İşletmeler finansal baskılarla mücadele ederken çeşitli kategorilerde fiyatları artırabilir ve hane bütçelerini daha da zorlayabilir.

Ekonomik istikrarsızlık, iş başarısızlıklarıyla birleştiğinde, tüketici güvenini aşındırabilir ve daha temkinli harcama alışkanlıklarına yol açabilir. Buna karşılık, tüketiciler alışveriş tercihlerini indirimli perakendecilere veya çevrimiçi platformlara kaydırır, daha iyi fırsatlar ve daha güvenilir tedarikçiler arar.

Firmalar, iş başarısızlıklarının ve B2B ödeme temerrütlerinin yarattığı olumsuz etkileri nasıl yönetebilirler?

- Kredi riski değerlendirmelerini geliştirin: Bankalar, tedarikçiler ve dağıtımcılar dahil olmak üzere firmalar, gelişmiş veri analitiği ve öngörücü risk modellemesini benimseyerek ödeme temerrütlerini yönetme yeteneklerini artırabilirler. Bu yaklaşım, müşterilerinin kredibilitesini daha etkili bir şekilde incelemelerine olanak tanır ve beklenen ödeme temerrütleri durumunda zamanında müdahalelerde bulunmalarını sağlar. Müşterilerin ve potansiyel müşterilerin mali sağlıkları üzerinde düzenli kontroller yapılması, kredinin dikkatli bir şekilde verilmesini sağlayarak gelecekteki temerrüt olasılığını azaltır.

- Müşteri ve tedarikçi tabanını çeşitlendirin: Geniş bir müşteri ve tedarikçi yelpazesiyle etkileşim kurmak, herhangi bir işletmeye olan bağımlılığı azaltır. Şirketler, riski birkaç firmaya dağıtarak, herhangi bir tek kuruluştaki finansal sıkıntıların etkilerini sınırlayabilir ve daha istikrarlı bir nakit akışı sağlayabilir. Bu yaklaşımı genişleterek, bankalar finansal ürün tekliflerini çeşitlendirebilir ve bu da onları belirli sektörlerdeki düşüşlerden korumaya yardımcı olur.

- Güvenli sözleşme şartlarını müzakere edin: Peşin ödemeler, performans teminatları ve akreditifler gibi katı sözleşmesel güvenceleri dahil etmek, finansal işlemleri güvence altına alabilir ve işletmeleri olası temerrütlerden koruyabilir. Şirketler, önceden bir miktar ödeme yaparak veya banka aracılığıyla fonları garanti altına alarak, gecikmiş veya kaçırılmış ödemelerle ilişkili riskleri azaltabilir.

- Likiditeyi koruyun: Etkili likidite yönetimi, iş sürekliliğini sürdürmenin anahtarıdır. Döner kredi olanakları veya çek hesabı gibi esnek kredi kaynaklarına erişimi kolaylaştırmak, işletmelerin dalgalanmaları sorunsuz bir şekilde yönetmesine yardımcı olabilir. Bu stratejik destek, gerileme dönemlerinde operasyonel istikrarın korunmasına yardımcı olur.

Sıradaki ne?

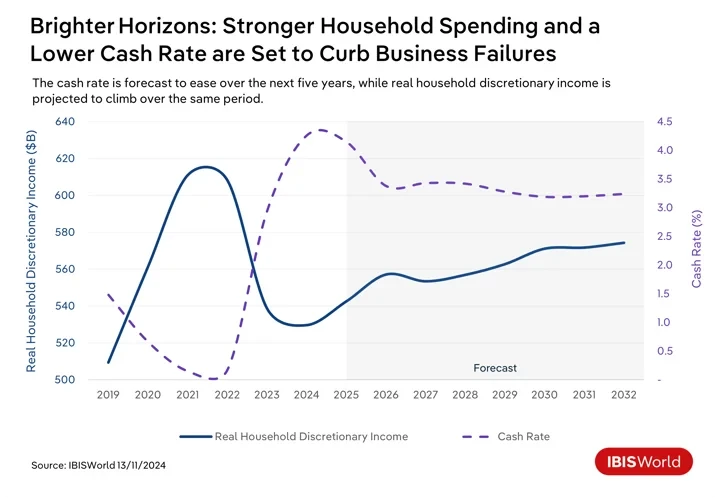

İleriye bakıldığında, Avustralya B2B ödeme temerrütlerini ve iş başarısızlıklarını etkileyebilecek ekonomik değişimlere hazırlanıyor. Kısa vadede devam eden enflasyonist baskılar hafiflemeye devam ederken, Avustralya Rezerv Bankası'nın 2025'in başlarında nakit oranını düşürmesi bekleniyor. Azalan borçlanma maliyetleri, mevcut borçları olan işletmelerin mali yüklerini hafifletecek ve büyüme girişimlerine yatırımı teşvik edecektir. Uygun fiyatlı krediye daha iyi erişim, likiditeyi artıracak ve işletmelerin operasyonel giderleri ve B2B ödemelerini daha etkili bir şekilde yönetmelerine olanak tanıyacaktır. Yine de, işletmelerin tam etkiyi hissetmeleri için muhtemelen birkaç nakit oranı düşüşü gerekecektir.

Önümüzdeki birkaç yıl içinde faiz oranlarının düşürülmesi ve ipotek ödemelerinin azaltılması, tüketici güvenini ve takdirî ürün ve hizmetlere yapılan harcamaları artırmaya hazır. Bu eğilim, işletmelere fayda sağlayacak, giderleri karşılama kapasitelerini artıracak ve ödeme temerrütlerini azaltacaktır.

Nispeten olumlu bir görünüme rağmen, birkaç zorluk devam ediyor. Jeopolitik gerginlikler ve ticaret kesintileri gibi küresel belirsizlikler, ihracata bağımlı endüstrileri etkileme ve olası ödeme temerrütlerine yol açma potansiyeline sahiptir. Düşük karbonlu bir ekonomiye geçiş, yatırım talep etmeye devam edecek, nakit akışlarını etkileyecek ve etkili bir şekilde uygulanmazsa muhtemelen B2B ödeme temerrütlerini artıracaktır. Dahası, Avustralya Vergi Dairesi'nin vergi borçlarını tahsil etme konusundaki agresif çabaları, nakit sıkıntısı çeken işletmeler üzerindeki baskıyı artırabilir. Tedarikçi faturalarından ziyade vergi ödemelerine öncelik vermek, istemeden B2B ödeme temerrütlerinde artışa katkıda bulunabilir.

Finans uzmanları, ortaya çıkan ekonomik eğilimlere karşı dayanıklılık ve hazırlığı artırmak için hangi stratejileri benimseyebilir?

- Stratejik finansal planlamayı teşvik edin: İşletmeleri finansal planlamaya teşvik etmek, değişen ekonomik koşullarda başarılı bir şekilde yol almaya yardımcı olacaktır. Bu, faiz oranlarındaki, enflasyondaki ve tüketici harcama kalıplarındaki değişiklikleri yansıtacak şekilde finansal stratejileri düzenli olarak gözden geçirmek ve ayarlamak anlamına gelir. Planlamada esneklik ve uyarlanabilirliği koruyarak, firmalar ortaya çıkan fırsatlardan yararlanabilir ve ekonomik değişimlerle ilişkili riskleri azaltabilir.

- Teknolojik yeniliği kullanın: Firmalar dijital ödeme platformlarını benimsemeye ve otomasyon ve blok zinciri teknolojisinden yararlanmaya öncelik vermelidir. Bu araçlar finansal işlemleri kolaylaştırabilir, şeffaflığı artırabilir ve finansal operasyonların verimliliğini iyileştirebilir. Bu benimseme daha hızlı, daha güvenli işlemleri kolaylaştırır, işlem sürelerini azaltır ve hataları en aza indirir.

- Risk yönetimi süreçlerini iyileştirin: Potansiyel ekonomik belirsizlikte yol almak için profesyoneller risk yönetimi çerçevelerini geliştirmelidir. Bu, çeşitli ekonomik koşulların finansal istikrar üzerindeki etkisini anlamak için düzenli stres testi ve senaryo analizi yapmayı içerir. Potansiyel zayıflıkları belirleyerek ve etkili azaltma stratejileri uygulayarak, firmalar dış şoklara daha iyi dayanabilirler.

- Nakit akışı yönetimini güçlendirin: Verimli nakit akışı ve işletme sermayesi yönetimi, finansal istikrarı sağlamak için hayati önem taşır. Finans profesyonelleri, likiditeyi artırmak için alacak ve borç hesaplarını optimize etmeye odaklanmalıdır. Bu, tedarikçiler ve müşterilerle ödeme koşullarını yeniden müzakere etmeyi, envanter yönetimini iyileştirmeyi ve operasyonel ihtiyaçlar ve finansal yükümlülükler için yeterli likiditeyi sağlamak için dinamik nakit tahmin tekniklerini kullanmayı içerebilir.

Son Söz

Avustralya'da iş başarısızlıkları ve B2B ödeme temerrütlerindeki artış, şirketlerin proaktif ve uyarlanabilir finansal stratejiler uygulaması ihtiyacını vurguluyor. Bu zorluklar, ileri görüşlü finansal yönetimin dalgalanan bir ekonomik ortamda sürdürülebilirliği ve dayanıklılığı sağlamada oynadığı kritik rolü gösteriyor.

Bu zorlukların üstesinden etkili bir şekilde gelmek için, işletmeler sürekli uyanıklık ve esnekliği sürdürmeye odaklanmalıdır. Bu, ekonomik eğilimleri sürekli olarak izlemeyi ve değişen piyasa koşullarına yanıt olarak finansal stratejileri ayarlamayı içerir. Bunu yaparak, işletmeler potansiyel kesintileri daha iyi tahmin edebilir ve tehditleri azaltmak için operasyonlarını uyarlayabilir.

Şirketlerin finansal planlama ve operasyonlarında uyum sağlayabilmeleri hayati önem taşır. Bu uyum sağlama yeteneği, onların anında ortaya çıkan finansal baskılara hızla yanıt vermelerini ve rekabetçi kalabilmek için stratejilerini uzun vadeli ekonomik değişimlerle uyumlu hale getirmelerini sağlar.

Kaynaktan IBIS Dünyası

Yasal Uyarı: Yukarıda belirtilen bilgiler Chovm.com'dan bağımsız olarak ibisworld.com tarafından sağlanmaktadır. Chovm.com, satıcının ve ürünlerin kalitesi ve güvenilirliği konusunda hiçbir beyan ve garanti vermez. Chovm.com, içeriğin telif hakkıyla ilgili ihlallere ilişkin her türlü sorumluluğu açıkça reddeder.

বাংলা

বাংলা Nederlands

Nederlands English

English Français

Français Deutsch

Deutsch हिन्दी

हिन्दी Bahasa Indonesia

Bahasa Indonesia Italiano

Italiano 日本語

日本語 한국어

한국어 Bahasa Melayu

Bahasa Melayu മലയാളം

മലയാളം پښتو

پښتو فارسی

فارسی Polski

Polski Português

Português Русский

Русский Español

Español Kiswahili

Kiswahili ไทย

ไทย Türkçe

Türkçe اردو

اردو Tiếng Việt

Tiếng Việt isiXhosa

isiXhosa Zulu

Zulu