NEV'lere erken geçiş yapan BYD Auto ve Geely gibi Çinli OEM'ler güçlü performans gösteriyor.

Çin'in otomotiv endüstrisi son aylarda tersine döndü, ülkenin otomobil üreticilerinin küresel satışları Temmuz ve Ağustos'ta yıllık bazda %5, Çin Otomobil Üreticileri Birliği (CAAM) tarafından derlenen binek ve ticari araç toptan satış verilerinin analizine göre Eylül'de ise %2 düştü. Bu durum özellikle birçok köklü yerel üretici ve yabancı ortak girişim üzerindeki baskıyı artırıyor.

2024 yılının ilk dokuz ayındaki toplam araç satışları, geçen yılın aynı dönemindeki 2 milyon adetten %21.571'nin biraz üzerinde artarak 21.069 milyon adede yükseldi. Hafif binek araç satışları %3 artarak 18.679 milyon adede yükselirken, ticari araç satışları %2 düşerek 2.892 milyon adede geriledi. Toplam hacimler, esas olarak BEV'ler ve plug-in hibrit elektrikli araçlardan (PHEV'ler) oluşan yeni enerji araçları (NEV) sevkiyatlarındaki %27'lik artış da dahil olmak üzere ihracatta %4.312'lik artışla 12 milyon adede ulaşarak desteklendi ve 968,000 adede ulaştı. Öte yandan, yurt içi satışlar 5 milyon NEV dahil olmak üzere 17.259 milyondan %18.183 düşerek 7.392 milyon adede geriledi.

Çin hükümeti, bu yılın başlarında, GSYİH büyümesini birinci çeyrekteki %4.7'ten ikinci çeyrekte yıllık bazda %5.3'ye düşüren tüketici harcamalarındaki düşüşe yanıt olarak piyasa teşvik önlemlerini artırdı. Temmuz ayının sonunda Çin hükümeti, eski ICE araçlarını uygun yeni EV'lerle takas eden alıcılar için Nisan ayında başlatılan tek seferlik 10,000 CNY (1,400 ABD Doları) sübvansiyonunu 20,000 CNY'ye çıkardı. Bölgesel hükümetlerin kendi teşvik programları var ve merkez bankası, kredi verenleri araç kredilerindeki peşinat şartlarını azaltmaya ve faiz oranlarını düşürmeye teşvik etmeye devam ediyor.

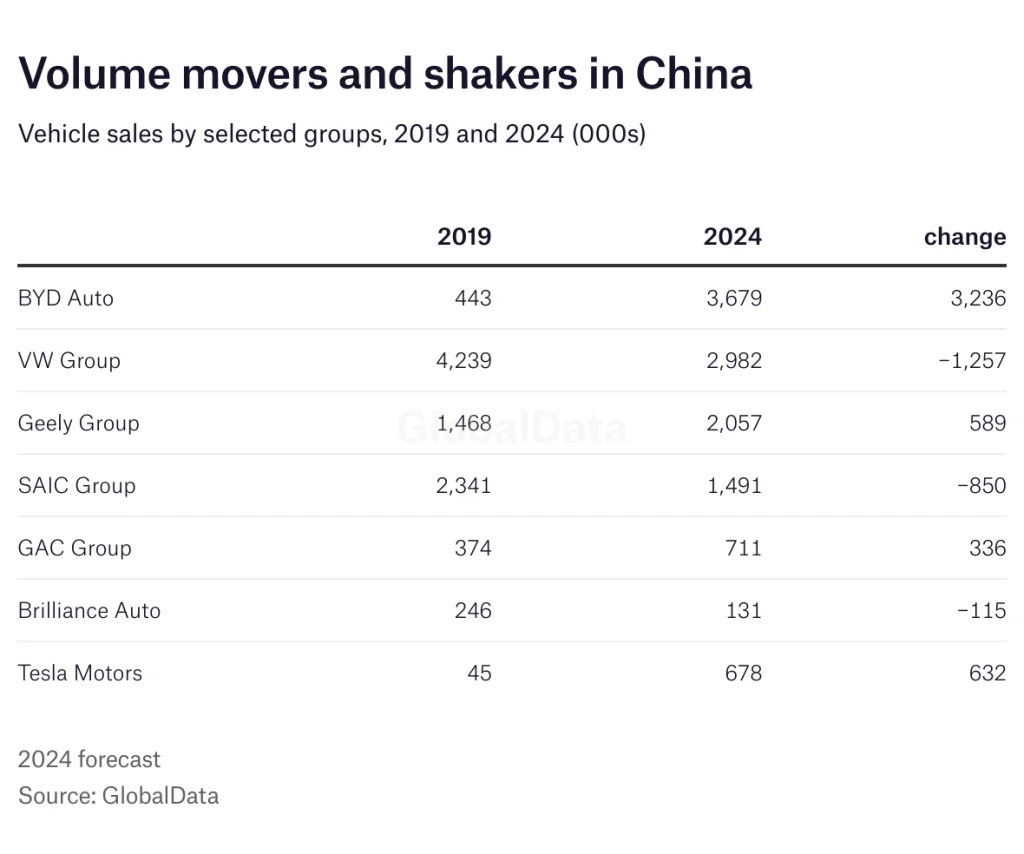

Bireysel araç üreticilerinin performansları bu yıl önemli ölçüde farklılaştı, BYD Auto ve Geely gibi NEV'lere erken geçiş yapan şirketler güçlü bir şekilde üstün performans gösterdi. Artık tamamen NEV'lere odaklanan BYD, küresel satışların YTD'de %32 artarak 2,747,875 adede ulaştığını gördü, buna denizaşırı satışlarda %105'lik bir artışla 297,881 adede ulaşıldı.

Geely grubunun tüm markalar genelindeki dokuz aylık satışları küresel çapta %21 artışla 2,319,664 adede yükselirken, Great Wall Motor'un satışları biraz daha düşük bir seviyede kalarak 853,813 adede geriledi. Bu durum, yurtdışı satışlarında %53'lük artışla 324,244 adede ulaşılması ve GAC Group'un satışlarında %26'lık düşüşle 1,335,050 adede gerileme yaşanmasıyla desteklendi.

Geçtiğimiz yıl, bayilerin yaptığı büyük indirimler ve pazara giren daha ucuz modeller ile BEV'ler de dahil olmak üzere tüm pazar segmentlerinde rekabet önemli ölçüde arttı. Marjlar ve kazançlar önemli bir baskı altına giriyor ve bu da üreticilerin yurtdışı genişlemelerini artırmalarına neden oluyor.

SAIC Motor Corporation ve GAC Group gibi daha büyük devlet gruplarından bazıları bu yıl büyük satış düşüşleri bildirdi. Bu durum kısmen yabancı ortak girişimlerinin çok zayıf performanslarıyla açıklansa da, tamamen kendilerine ait araç operasyonları da NEV'lere geçişle başa çıkmakta zorlanıyor.

Şanghay merkezli SAIC Motor'un küresel satışları Eylül ayında %35 düşüşle 313,260 adede ve yılbaşından bu yana (YTD) %22 düşüşle 2,649,333 adede geriledi, NEV satışlarında %15 artışla 748,027 adede rağmen grup genelinde satışlar düştü. Yurt dışı satışları %12 düşüşle 739,207 adede geriledi. SAIC-GM-Wuling'in teslimatları %5'ten fazla düşüşle 840,009 adede gerilerken, SAIC Volkswagen'in teslimatları %7 düşüşle 772,091 adede geriledi ve SAIC-GM %61 düşüşle 278,485 adede geriledi.

SAIC-VW ve SAIC-GM, sadece 7-8 yıl önceki zirvelerinde yılda iki milyondan fazla araç sattılar ve mevcut hacimlerin iki katıydılar. VW'nin diğer büyük ortak girişimi FAW-VW, bu yıl daha da kötü bir performans gösterdi - şu ana kadar tahmini %17'lik bir düşüş. Honda ve Toyota ile ortak girişimleri olan Guangzhou merkezli GAC Group, %26'lık bir düşüşle 1,152,424 üniteye ulaştığını bildirdi.

Yabancı markalar da NEV'lere geçişte ve akıllı, bağlantılı araçlara yönelik artan yerel talebi karşılamada yavaş davrandılar. Çin ile ABD ve Avrupa Birliği (AB) gibi büyük ticaret ortakları arasındaki artan ticaret savaşları, yerel halkın yabancı markalara yönelik duygularına açıkça yardımcı olmuyor. Yerli markalar artık Çin'deki toplam binek araç satışlarının %63'ünden fazlasını oluşturuyor ve bu oran 36'de sadece %2020 idi.

Üreticilerin, özellikle ICE araç operasyonlarında, düşen kazançlar ortasında hızla artan aşırı kapasite sorunuyla karşı karşıya kalmasıyla, yabancı ortak girişimler arasındaki yeniden yapılanma ivme kazanıyor.

SAIC-VW'nin sadece iki yıl içinde Nanjing'deki ikinci fabrikasını kapatmayı planladığı ve daha fazla kapanışın beklendiği ortaya çıktı. Japon üreticiler Honda ve Nissan şu anda Çin'deki kapasiteyi azaltma sürecindeyken Mitsubishi geçen yıl ülkedeki araç üretiminden tamamen çekildi.

2016'da Çin ve Güney Kore arasındaki siyasi anlaşmazlıktan henüz kurtulamamış olan Hyundai, son birkaç yılda birkaç fabrikayı kapattı ve daha fazlasının da bunu takip etmesi muhtemel. Zirve döneminde Hyundai Motor, Çin'de yıllık 1.6 milyonun üzerinde araç sattı. Ana Pekin Hyundai ortak girişiminin 2024'teki satışları bir önceki yıla göre %26 düştü.

Ford ve GM de Çin'de kapasitelerinin çok altında faaliyet gösteriyor ve önemli bir yeniden yapılanmanın duyurulmasının an meselesi olduğu görülüyor. Jeep'in Çin'deki ortak girişimi ise 2022'de iflas etti.

Tesla, şirketin Şanghay tesisinden yapılan sevkiyatların YTD'de sadece %3 düşerek 675,758 üniteye gerilemesiyle ana istisnadır, markanın Çin'deki perakende satışları %6 artarak 460,200 üniteye çıkmıştır. Tüm bunlar, yerel otomobil üreticilerinin artan rekabetine rağmen gerçekleşmiştir.

Özellikle VW Group, Mercedes-Benz ve BMW gibi Alman şirketleri olmak üzere önde gelen yurtdışı otomobil üreticileri, akıllı, bağlantılı ve otonom araçlara yönelik yerel talebi karşılamak için yerel Ar-Ge operasyonlarına yatırımlarını artırdı ve Baidu, ByteDance ve Tencent gibi yerel teknoloji şirketleriyle ortaklıklarını güçlendiriyor. VW yakın zamanda XPeng'de hisse satın aldı ve ortağının G2026 BEV platformuna dayalı olarak 9'da iki model piyasaya sürmeyi planlıyor.

Çinli otomobil üreticilerinin rekabeti hem Çin'de hem de denizaşırı ülkelerde artmaya devam ederken, küresel otomobil üreticileri Çin'i yeni nesil modeller için düşük maliyetli bir üretim üssü olarak kullanmaya giderek daha fazla yöneliyor. Bu, yalnızca Çin pazarının giderek daha karmaşık hale gelen ihtiyaçları tarafından değil, aynı zamanda ülkenin gelişmiş teknolojilerinden ve düşük maliyetli tedarik zincirlerinden tam olarak yararlanmayı amaçlayan Avrupa da dahil olmak üzere küresel pazarlar tarafından da yönlendiriliyor.

Kaynaktan Sadece Otomatik

Yasal Uyarı: Yukarıda belirtilen bilgiler Chovm.com'dan bağımsız olarak just-auto.com tarafından sağlanmaktadır. Chovm.com, satıcının ve ürünlerin kalitesi ve güvenilirliği konusunda hiçbir beyan ve garanti vermez. Chovm.com, içeriğin telif hakkıyla ilgili ihlallere ilişkin her türlü sorumluluğu açıkça reddeder.