En son aylık sütununda pv dergisiAvrupa Fotovoltaik Teknoloji ve Yenilik Platformu (ETIP PV), PV üretimine ilişkin Beyaz Kitabının ana bulgularını sunuyor. Rapor, PV sektöründeki Avrupalı şirketlere yönelik politika ve düzenleyici çerçevelerin nasıl geliştiğini değerlendiriyor ve bu çerçeveleri Çin, Hindistan ve ABD gibi önemli küresel pazarlardaki PV sanayi politikasının gelişimiyle karşılaştırıyor.

ETIP PV, ilk olarak Mayıs 2023'te yayınlanan PV üretimine ilişkin Beyaz Kitabın bir güncellemesini yayınladı. Yeni güncellenen belge üç temel noktaya odaklanıyor.

İlk olarak, PV sektöründeki Avrupalı şirketler için politika ve düzenleyici çerçevelerin nasıl geliştiğini değerlendirmekte ve bu çerçeveleri, önemli küresel pazarlardaki (örneğin, Çin, Hindistan ve ABD) PV endüstri politikasının gelişimiyle karşılaştırmaktadır.

İkinci olarak, Avrupa PV değer zincirinin dayanıklılığını ve özellikle yukarıda bahsedilen önlemlerin Avrupa'daki enerji fiyatı üzerindeki uzun vadeli ekonomik etkisini tartışıyor.

Son olarak, Avrupa'nın geniş araştırma enstitüleri ve yenilikçi şirketlerinden nasıl yararlanılabileceğini daha iyi anlamak için, Avrupa'da artan sayıda sanayi politikasında yeniliğin rolünü araştırıyor.

- 2023'ün ikinci yarısında uygulamaya konulan veya önerilen sanayi politikaları

Avrupa Birliği ve Avrupa Üye Devletleri, fotovoltaik için bir endüstriyel stratejinin temelini oluşturuyor ve 2023'ün ikinci yarısında, PV değer zincirinin yeniden sanayileşmesini destekleyecek politikaları daha ayrıntılı olarak duyurdular. Bu politikaların bazıları Net Sıfır Sanayi Yasası, Geçici Kriz ve Geçiş Çerçevesi ve Kritik Hammaddeler Yasası'nı içerir ancak bunlarla sınırlı değildir. Bu AB temelli çerçevelerin dışında, her üye devlet, ETIP PV'nin yayınında daha ayrıntılı olarak tartışılan kendi politika stratejilerini sunmaktadır.

Makalede AB'deki PV sanayi politikalarının ötesinde Hindistan, ABD ve Çin'deki PV üretim politikaları da kısaca tartışılıyor. Hindistan, yerli üreticiler için, belirli pazar segmentlerindeki engellerden rakiplere kadar çeşitli hükümleri, tarifeleri, CAPEX ve OPEX desteğini birleştiren özel bir çerçeve oluşturdu. ABD, Enflasyon Azaltma Yasası (IRA) aracılığıyla güneş pili ve modül üretim kapasitesini artırdı ve vergileri önemli ölçüde azaltarak etik olmayan şekilde üretilen PV ürünlerinin ithalatını yasakladı. Ancak IRA şu ana kadar değer zincirinin tamamında başarılı olamadı; örneğin güneş polisilikonuna yönelik hiçbir yeni yatırım kamuoyuna duyurulmadı. Son olarak, önde gelen küresel PV üreticisi olarak Çin, 2001 yılından bu yana büyük politika teşviklerine ve imalat yatırımlarına sahiptir. Daha yakın zamanda, Çin iki önemli program daha duyurdu: Altın Güneş programı – yüksek verimli teknolojilerin kurulumuyla bağlantılı talebi sübvanse etmek için, ve Üreticileri en verimli PV teknolojilerini hedeflemeye teşvik etmek için Top Runner programı.

- Avrupalı tüketiciler için dayanıklılık politikalarının maliyeti

10 GW'lık entegre bir PV üretim fabrikası varsayarak Sahiplik Maliyeti (CoO), üç PV teknolojisi için analiz edildi: TOPCon, HJT veya IBC (bunların tümü PERC'den daha yüksek verimlilik vaat ettikleri için hızla pazar payı kazanıyor) Çin (düşük ve yüksek senaryo), Hindistan, AB (düşük ve yüksek senaryo) ve ABD. Çin (düşük) 16 (TOPCon ve IBC) ve 17 (HJT) USDct/Wp'ye sahiptir, Çin (yüksek) ve Hindistan tüm teknolojiler için 19 – 21 USDct/Wp'ye sahiptir, AB (düşük) 24 – 25 USDct/Wp'ye sahiptir Wp, AB (yüksek) 30 USDct/Wp civarında, ABD ise tüm teknolojiler için 28 – 29 USDct/Wp civarındadır. Farklı malzeme, işçilik, ekipman ve inşaat maliyetleri nedeniyle maliyet farklılıkları mevcuttur; bunların tümü AB ve ABD'de Çin ve Hindistan'dan daha yüksektir.

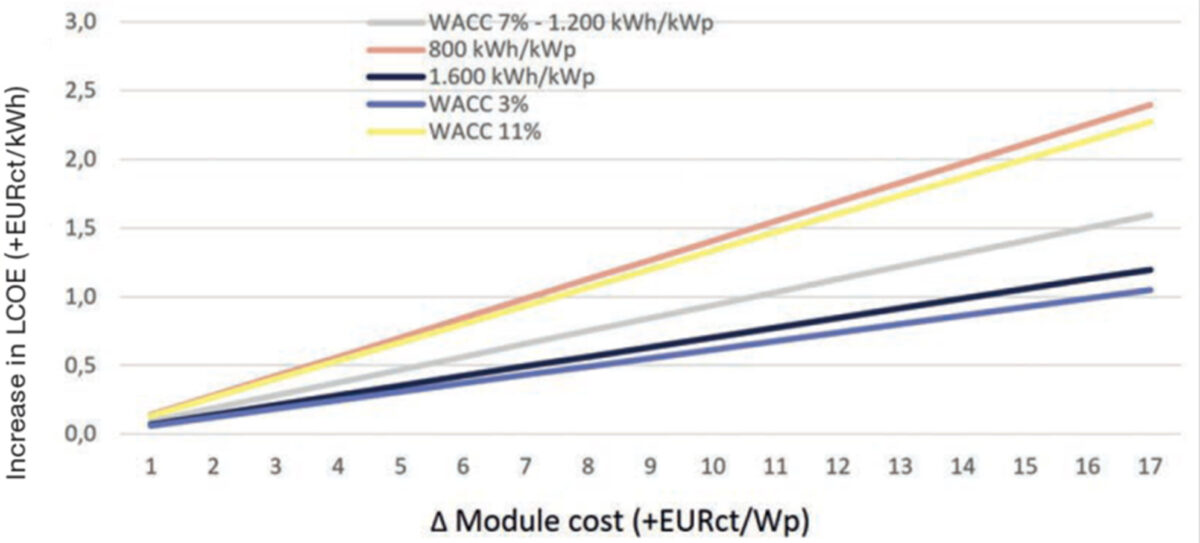

Daha sonra makale, farklı lokasyonlarda ve farklı sermaye maliyetlerinde yüksek modül fiyatlarının LCOE üzerindeki etkisini araştırdı. Avrupa ekonomisi uzun süreli düşük faiz oranları döneminden çıkarken, faiz oranlarının etkisi proje geliştiricileri tarafından çok daha fazla hissedilecek ve dayanıklılık zorunluluğuna ek bir zorluk teşkil edecek. Çok yüksek faiz oranları bağlamında (örn. %11), Kuzey Avrupa ikliminde fayda ölçeğinde bir ürün, 25 cEUR'luk modüller durumunda 'dayanıklılık' açısından LCOE'si %15'e kadar daha yüksek olan projelerle karşı karşıya kalabilir. /Wp'nin üretimi daha pahalıdır. Bunun kalkınma oranları üzerinde önemli bir etkisi olabilir. Ancak, eğer üretim maliyeti farkı en aza indirilirse (örneğin 5 cEUR/Wp) ve faiz oranları makul düzeyde kalırsa (örneğin %3), dayanıklılık yalnızca %5 civarında bir prim taşır.

Dayanıklılık zorluklarını çözmek için politika yapıcıların, PV üreticileri için üretim maliyeti dağılımını en aza indirecek araçlar sağladıklarından emin olmaları gerekir. Avrupa'daki destek politikalarının önemli bir odağı CAPEX üzerinde olsa da, PV üretiminin maliyet yapısından (elektriğin göreceli rekabet gücü için özellikle etkili bir bileşen olduğu) ve başka bir yaklaşımı tercih eden ülkelerin (örneğin ABD) karşılaştırmalı başarısından bu açıkça görülmektedir. ) özel OPEX araçlarının aynı zamanda Avrupa PV endüstriyel tedarik zincirinin konsolidasyonu için de uygun olacağını belirtti.

Bu nedenle, Avrupa PV üretiminin küresel rekabet edebilirliğe geçişini desteklemek (yani maliyet/Wp farkının daraltılması) için, değer zincirindeki farklı boşlukların ele alınması çok önemli olduğundan çeşitli önlemler uygun olabilir.

- Teknoloji odağı: üretim ekipmanlarının rolü dikkate alınarak trendler ve endüstriyel politikaların Ar-Ge çabaları üzerindeki etkisi

Pazara yenilikçi teknolojiler sunma konusunda küresel rekabet edebilmek için, AB'li endüstriyel aktörler Ar-Ge'ye yatırım yapmaya odaklanırken, AB'li üreticiler Asya'dan önemli hacimlerde uygun fiyatlı ekipman ithalatına erişmeyi de içeren hızlı üretim büyümesi stratejisini benimsiyor. Sektör, bu kadar kısa bir sürede ihtiyaç duyulan ekipman, yatırım, üretim ve teslimatın büyüklüğüyle karşı karşıya. Politika yapıcıların Avrupa düzeyinde ve ulusal düzeyde ele alması gereken temel zorluklardan biri, üretim kapasitesinin hızla artırılması ihtiyacı ile Avrupa PV endüstrisinin kısa vadeli dayanıklılığı için yeterli maliyet rekabetçiliğine ulaşma ihtiyacı ile PV Avrupa pazarının uzun vadeli dayanıklılığını sağlayacak ölçekte pazara ulaşmak için inovasyon ve yüksek kaliteli ürünler aracılığıyla rekabet gücünü sürdürme ihtiyacı var.

Avrupa'da çok GW ölçekli entegre PV üretiminin olmayışı ve Asyalı makine üreticileriyle artan rekabet nedeniyle, Avrupalı ekipman üreticileri zorlu araştırma ve geliştirme (Ar-Ge) yatırım seçenekleriyle karşı karşıya kalıyor. En kötü senaryoda bu makine üreticileri, yüksek Ar-Ge yatırımlarına rağmen pazara giremeyen ve ciro yaratmayacak takımların geliştirilmesi riskini taşıyor. Bu nedenle, risk azaltma faktörü ve şirketlerin ürün ve hizmetlerinin daha da geliştirilmesine yatırım yapma taahhüdü, Avrupalı makine üreticilerinin ve dolayısıyla tüm PV imalat endüstrisinin konumunu geliştirmek için gereklidir.

Dahası, destekleyici bir Avrupa Ar-Ge stratejisi, en ileri teknolojilerin çeşitlendirilmesine yol açan yeni olasılıkların önünü açıyor. Makine ve ekipman Ar-Ge'si için özel öneme sahip konular arasında veriye dayalı makine öğrenimi yaklaşımları, ekipmanın karbon ayak izi, daha düşük sarf malzemesi kullanımı ve ürün düzeyinde yüksek kaliteli sonuçlar yer alıyor.

Son olarak, üretimin ölçeğini yükseltmek kısa vadede önemli bir adımdır, ancak performans ve teknolojik liderliğin rekabet gücünün önemli bir bileşeni olması nedeniyle pazara yeni teknolojileri getirecek araçların sağlanması da zorunludur.

Bu nedenle, mevcut sanayi politikasının en önemli zorluklarından biri, Avrupa PV sektörünün, özellikle perovskitler gibi yeni ortaya çıkan malzemeler için yeni süreçlerin ortaya çıkmasıyla birlikte yaklaşan yenilikçi teknoloji dalgasına ayak uydurabilmesini sağlamaktır.

ETIP PV'nin etkinlikleri ve etkinlikleri hakkında daha fazla bilgi almak için bizi takip etmeye devam etmek istiyorsanız aylık bültenimiz, pv dergisindeki aylık makalelerimiz veya LinkedIn kanalımız aracılığıyla bizi takip edin. Ayrıca, bizimle çalışmak ilginizi çekiyorsa, çalışma gruplarımızdan birine katılmak için başvurmayı düşünün; çalışma gruplarımıza katılacak uzmanlar ve PV meraklılarını her zaman aktif olarak arıyoruz.

Bu makalede ifade edilen görüş ve görüşler yazara aittir ve yazarın sahip olduğu görüşleri yansıtmayabilir. pv dergisi.

Bu içerik telif hakkıyla korunmaktadır ve tekrar kullanılamaz. Bizimle işbirliği yapmak ve içeriğimizin bir kısmını yeniden kullanmak istiyorsanız lütfen editors@pv-magazine.com adresiyle iletişime geçin.

Kaynaktan pv dergisi

Yasal Uyarı: Yukarıda belirtilen bilgiler Chovm.com'dan bağımsız olarak pv-magazine.com tarafından sağlanmaktadır. Chovm.com, satıcının ve ürünlerin kalitesi ve güvenilirliği konusunda hiçbir beyan ve garanti vermez.