Daha küçük güneş enerjisi üreticileri üretim hatlarını kapatıyor, ancak kâr marjlarını sağlıklı bir seviyeye döndürmek için yeterince hızlı değil. InfoLink'ten Amy Fang, PV şirketlerini yakın vadede neyin beklediğini düşünüyor.

pv dergisinin 12/24 baskısından

Ekonomik olumsuzluklar ve değişen politikalar, küresel güneş enerjisi pazarının 2024'ün ikinci yarısında yavaşlamasına neden oldu. Tartışmalar, PV arz fazlasının nasıl hafifletileceğine odaklanmaya devam ediyor.

InfoLink, 492 yılında güneş enerjisi talebinin 568 GW ile 2025 GW arasında olacağını öngördü ancak bu tahminin daha da zayıf olması ve 469 yılında beklenen 533 GW ile 2024 GW'ın altına düşmesi de mümkün.

Temmuz 2024'ten itibaren eski üretim hatları aşamalı olarak kullanımdan kaldırılmaya başlandı ve yeni fabrikalar üretime uyum sağladı, hatta üretimi erteledi, ancak negatif kâr marjları oluştu ve kârlılığın toparlanma hızı yavaş kalmaya devam ediyor.

Çin güneş enerjisi endüstrisi aşırı arzı ele almaya çalıştı. Çin endüstri dernekleri fiyatları aktif olarak koordine etmeye ve maliyet rehberliğine dayalı olarak üreticiler arasında öz düzenleme çağrısı yapmaya başladı. Daha yüksek ürün kalite standartlarını şart koşan düzenlemeler de mümkündür. Ancak bu tür arz yanlısı reformların etkili olması zaman alacak ve InfoLink gelişmeleri izleyecek.

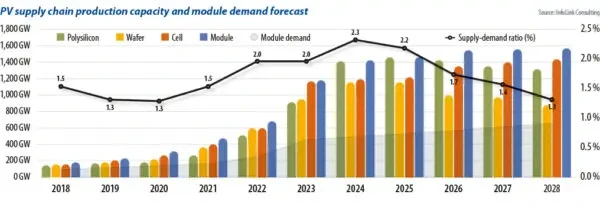

Tedarik zinciri

Güneş enerjisi tedarik zincirinin en küçük segmenti olan wafer üreticileri, talepten 2.3 kat daha fazla ürün üretebilir. Tedarik zincirinin tamamındaki üretim kapasitesini modül talebiyle karşılaştırmak, açığın kapandığını ancak kapasite kapatmalarının hızının yavaş olduğunu gösteriyor. Devam eden aşırı arz, tedarik zincirinin bazı kısımlarındaki spot fiyatların nakit maliyet seviyelerinin altına düşmesine neden oldu ve bu da fiyatların tersine döndüğü bir duruma yol açtı.

2024'ün ikinci yarısında çeşitli segmentlerde kapasitenin hızla ortadan kaldırılması ve aşamalı olarak kaldırılması bekleniyor. Buna yeni giren şirketler ve 2. ve 3. kademe üreticilerin kapasiteleri de dahil olacak.

Polisilikon üretimi oldukça konsolide olmuş durumda ve üreticiler pazar payını kaybetme korkusuyla rakiplerini inceliyorlar.

Polisilikon segmentinde kapasite temizlemenin hızlı bir şekilde tamamlanmayacağı bekleniyor. Sahada, bazı 3. kademe şirketler 2024'ün üçüncü çeyreğinde kapanmaya başladı. 2. kademe üreticiler zorlanıyor ve yeni girenler zor bir durumda kalıyor. Bu arada, önde gelen şirketler de ciddi karlılık baskılarıyla ve genel olarak nakit akışı kayıpları zorluğuyla karşı karşıya. Bu faktörlerin 2025'te daha büyük ölçekli üretim kapasitesi çıkışlarını hızlandırması bekleniyor.

Tedarik zincirinin orta akış segmentinde, şirketler kaliteyi artırarak ve ürün boyutlarını değiştirerek ürünleri farklılaştırmaya çalıştıkça, gofret segmentinin üretim kapasitesi büyüme hızı belirgin şekilde yavaşladı. Pozitif katkılı, p tipi gofretlerin çıktısı azalmaya devam ediyor ve daha az üretici 182 mm ve 210 mm gofret üretiyor. Bazı 2. ve 3. kademe üreticiler operasyonel krizlerle karşı karşıya kalabilir. Mevcut kapasiteler daha hızlı bir şekilde kullanımdan kaldırıldıkça, brüt kar marjlarının 2025 ve 2026'da daha sağlıklı seviyelere dönmesi bekleniyor.

Hücre ve modül

Hücreler için üretim kapasitesi temizleme oranı, öncelikle teknolojik gelişmelerin etkisi nedeniyle diğer segmentlere göre daha hızlıdır. 2023'ten 2024'e kadar, p tipi hücre üretim kapasitesinin hayatta kalma ve aşamalı olarak kullanımdan kaldırılma zaman çizelgesi şirketler için önemli bir değerlendirme odağı haline geldi. Eski p tipi kapasitenin uzun vadede kalması pek olası değil. 2024'ün üçüncü çeyreğinde şirketler Çin'deki p tipi kapasiteyi kapatmaya başladı ve özellikle Güneydoğu Asya'daki denizaşırı hücre kapasiteleri de daha sıkı ABD ticaret politikaları nedeniyle aşamalı olarak kullanımdan kaldırılmaya başlandı.

Modül segmentinde karar alma süreci nispeten yavaştı. Bunun bir nedeni de modül kapasitesinin büyük bir kısmının 2022'de düşük değişiklik riski ve nispeten düşük yatırım maliyetiyle kurulmuş olmasıydı. Bu arada, piyasa koşulları fabrika kullanım oranlarında önemli bir düşüş gördü ve bu da maliyetlerin artmasına yol açarak üreticilerin karar almasını zorlaştırdı. Üreticilerin ikinci el ekipmanı yurtdışına taşıyarak fabrikalar kurmaya çalışarak yanıt vermesi mümkün.

Yeni katılımcılar ve 2. ve 3. kademe üreticiler kapasite genişlemesini yavaşlatmaya başladı, bazıları üretimi geçici olarak durdurdu. Çoğu 1. kademe üretici için kapatma planları ve Güneydoğu Asya'daki kapasitenin yönetimi belirsizliğini koruyor. Eylül 2024 itibarıyla, tahmini 25 GW ila 30 GW'ın kapatılacağı doğrulandı ve yaklaşık 150 GW'ın geçici olarak durdurulduğu veya yeniden yapılandırıldığı doğrulandı.

Devam eden fiyat düşüşleri daha fazla şirketi piyasadan çıkmaya zorlayacaktır. Ancak üretici stratejileri göz önüne alındığında, kapasite temizleme karar alma süreci – yine – yavaştır, çünkü piyasa rekabeti kısa vadede önemli bir büyük ölçekli kapasite çıkışını görmeyi zorlaştırmaktadır. Bu, envanter sorunlarının gelecekte normalleşmiş bir sorun haline gelmesine yol açacaktır.

Sonuç olarak, fabrika kullanım oranları önceki zirvelere geri dönemeyebilir. Güneş enerjisi tedarik zinciri boyunca nominal üretim kapasitesi 1 TW'a ulaştı ve tahmini kullanım seviyelerinin %50 ila %70 civarında olması bekleniyor. 2. ve 3. kademe kullanım oranları %20 ila %40'a ulaşabilir. Daha düşük kullanım, inşaat ve ekipman maliyetlerinin amortismanını artıracaktır. Kullanım %20'ye düştüğünde, maliyet artışı katlanmaya başlar. Maliyet fiyatının altında faaliyet göstermenin uzun vadeli etkisi düşünüldüğünde, bunun gofret ve hücre segmentleri üzerinde daha büyük olumsuz etkisi olacaktır. Arz-talep oranının 1.7 yılına kadar yaklaşık 2026'ye dönmesi, 2021 ve 2022'de görülen seviyeye yaklaşması ve daha dengeli bir piyasa durumuna yol açması bekleniyor.

Yazar Hakkında: Amy Fang PV tedarik zincirinin güneş pili ve modül segmentine odaklanan, fiyat trendi tahminleri ve üretim verileri üzerinde çalışan bir InfoLink kıdemli analistidir.

Bu içerik telif hakkıyla korunmaktadır ve tekrar kullanılamaz. Bizimle işbirliği yapmak ve içeriğimizin bir kısmını yeniden kullanmak istiyorsanız lütfen editors@pv-magazine.com adresiyle iletişime geçin.

Kaynaktan pv dergisi

Yasal Uyarı: Yukarıda belirtilen bilgiler Chovm.com'dan bağımsız olarak pv-magazine.com tarafından sağlanmaktadır. Chovm.com, satıcının ve ürünlerin kalitesi ve güvenilirliği konusunda hiçbir beyan ve garanti vermez. Chovm.com, içeriğin telif hakkıyla ilgili ihlallere ilişkin her türlü sorumluluğu açıkça reddeder.