گلوبل ڈیٹا کی دی کیش لیس ورلڈ رپورٹ کے مطابق، کیش لیس ادائیگیوں کو اپنانے کا راستہ بازاروں کے درمیان بہت مختلف ہو گیا ہے۔ رپورٹ میں زیر بحث کلیدی نتائج میں شامل ہیں:

- ترقی یافتہ بازاروں میں جہاں گاہک ادائیگی کارڈز کے استعمال کے عادی ہیں، اب بھی بنیادی طور پر ان کارڈ ٹرانزیکشنز پر توجہ مرکوز کی جاتی ہے۔

- دوسری طرف ترقی پذیر مارکیٹوں میں، پیمنٹ کارڈز کو بڑے پیمانے پر نہیں اپنایا گیا ہے اس لیے صارفین نقد رقم سے موبائل ادائیگیوں تک براہ راست چھلانگ لگا رہے ہیں۔

- مجموعی طور پر کیش لیس معیشت میں اس منتقلی کی رفتار تیز ہو گئی ہے۔ تاہم، کچھ ممالک، جیسے کہ امریکہ اور جاپان میں، ثقافتی، آبادیاتی اور علاقائی عوامل کی وجہ سے منتقلی بہت سست رہی ہے جو اس شرح کو محدود کرتے ہیں جس پر نقد رقم چھوڑی جاتی ہے۔ اس طرح ہمیں دنیا کا ایک اہم حصہ جلد ہی کسی بھی وقت کیش لیس ہونے کی توقع نہیں رکھنی چاہیے۔

- چھوٹی آبادی والے بازار سویڈن جیسے ممالک کی نقدی کے بغیر ترقی سے سیکھ سکتے ہیں اور ان کے اٹھائے گئے کچھ اقدامات کو اپنا سکتے ہیں۔ موبائل ادائیگی کے نظام کے حصے کے طور پر قومی ID، بینک اکاؤنٹ، اور موبائل فون نمبر کو جوڑنا وسیع تر قومی کیش لیس ادائیگی کے نظام کو نافذ کرنے کا ایک زبردست اور موثر طریقہ ہے۔

- مارکیٹوں میں جہاں ایک بڑا مالیاتی طور پر غیر محفوظ طبقہ ہے، موبائل والیٹس نے بینکنگ اور ادائیگی کی سہولیات فراہم کرنے کا ایک موثر طریقہ ثابت کیا ہے۔

- ایسے بازاروں میں، انٹرنیٹ کا بنیادی ڈھانچہ معاشرے کے اس طبقے کے لیے مالی شمولیت کو یقینی بنانے کے لیے بہت اہم ہے، جس کے نتیجے میں مارکیٹ میں کیش لیس ادائیگی کی شرح میں اضافہ ہوگا۔

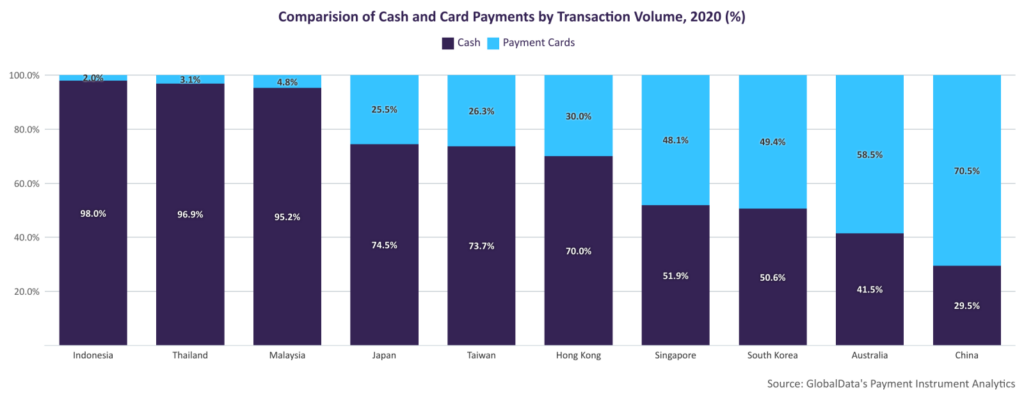

کچھ APAC مارکیٹوں میں (جیسا کہ اوپر دیکھا گیا ہے) صارفین اب بھی نقد رقم کے لیے ایک مضبوط ترجیح رکھتے ہیں، جبکہ دیگر میں صارفین غیر نقد ادائیگیوں کے عادی ہیں۔ زیادہ تر دیگر معاملات میں، کیش لیس ادائیگی کے سفر کو ادائیگی کے ماحول کے پہلوؤں سے محدود کیا جا رہا ہے، جیسے کہ ڈیجیٹل ادائیگی کے مناسب انفراسٹرکچر کی کمی یا انٹرنیٹ کنیکٹیویٹی کی کمی۔

زیادہ تر ترقی یافتہ مغربی معیشتوں کے لیے، کیش لیس ادائیگی کا ماحول چند دہائیوں سے موجود ہے۔ اس کے باوجود اس خطے میں بھی، گود لینا ممالک کے درمیان نمایاں طور پر مختلف ہوتا ہے۔ ایک بار پھر، اس کا مطلب ہے کہ ایک ہی سائز کی تمام حکمت عملی قابل عمل نہیں ہے۔ مثال کے طور پر، جرمنی جاپان کی طرح ہے: ایک خطرے سے بچنے والا ملک جو اب بھی نقد رقم کی حمایت کرتا ہے۔ ہمارے پیمنٹ انسٹرومنٹ تجزیات کی بنیاد پر، 46.8 میں ادائیگی کے لین دین کے مجموعی حجم کا 2020% نقد رقم ہے، اس کے مقابلے میں ادائیگی کارڈز کے لیے 14.4% حصہ ہے۔ اس کے برعکس، حصص بنیادی طور پر یو کے میں الٹ ہیں: کارڈز لین دین کے حجم کا 56.2% جبکہ نقد رقم 16.0% ہے۔

سے ماخذ عالمی ڈیٹا

ڈس کلیمر: اوپر بیان کردہ معلومات علی بابا ڈاٹ کام سے آزاد طور پر تائیانگ نیوز نے فراہم کی ہیں۔ Chovm.com بیچنے والے اور مصنوعات کے معیار اور وشوسنییتا کے بارے میں کوئی نمائندگی اور ضمانت نہیں دیتا۔