حالیہ بحالی کے باوجود، امریکی معیشت نے 2022 کی پہلی سہ ماہی میں بدترین موڑ لیا۔

بڑھتے ہوئے تجارتی خسارے، سپلائی چین میں جاری رکاوٹوں اور سستی انوینٹری سرمایہ کاری کی وجہ سے مجموعی اقتصادی ترقی پر دباؤ پڑا ہے۔

اس کے نتیجے میں، حقیقی جی ڈی پی کو ایڈجسٹ کیا گیا ہے۔ 1.4 کی پہلی سہ ماہی میں 2022% کی سالانہ شرح سے کم ہونا، جو کہ COVID-19 (کورونا وائرس) کی وبا کے آغاز کے بعد پہلی کمی ہے۔

سپلائی چین میں رکاوٹیں گرتی ہوئی جی ڈی پی کا بنیادی محرک رہی ہیں کیونکہ افراط زر 40 سال کی بلند ترین سطح تک بڑھ رہا ہے جبکہ ریاستہائے متحدہ گھریلو طلب کو پورا کرنے کے لیے اشیا کی درآمد جاری رکھے ہوئے ہے۔

چونکہ صارفین کے اخراجات، کاروباری سرمایہ کاری اور بے روزگاری کی شرح میں مسلسل بہتری آئی ہے، فیڈرل ریزرو نے معاشی سرگرمیوں میں تیزی کو کم کرنے کے لیے شرح سود میں اضافے کے اپنے منصوبے کو برقرار رکھا ہے۔

تاہم، اس نے آنے والی کساد بازاری کے خدشات کو تیز کر دیا ہے۔

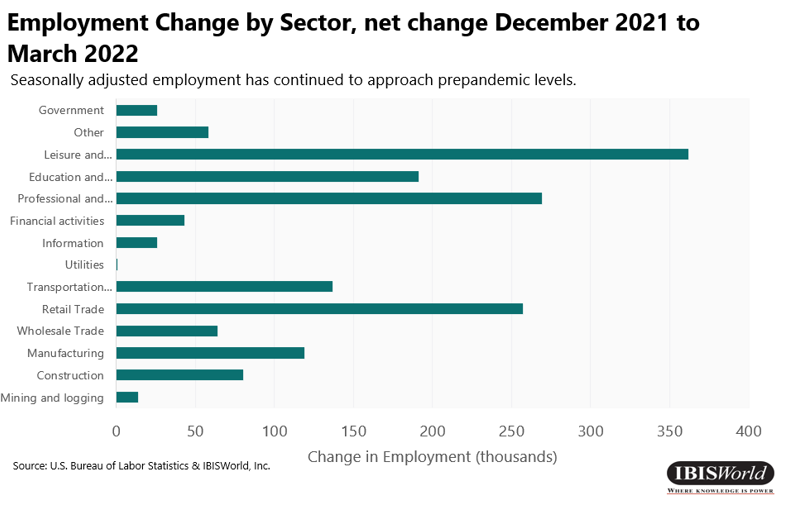

مزدوروں کی منڈی

- 1.6 کی پہلی سہ ماہی میں کل غیر زرعی ملازمتوں کی تعداد میں 2022 ملین کا اضافہ ہوا، صرف اپریل میں اضافی 428,000 ملازمتوں کا اضافہ ہوا۔

- ملازمتوں میں اضافہ بڑی حد تک وبائی مرض سے مسلسل بحالی سے ہوا ہے، جس سے لیبر مارکیٹ کو اس کی وبائی سطح کی طرف لے جایا گیا ہے۔ تاہم، ملازمت کی ترقی مختلف شعبوں میں مختلف ہے، جس سے روزگار کا مرکب وبائی مرض سے پہلے مختلف ہے۔

- تفریح اور مہمان نوازی کا شعبہ بڑھتی ہوئی ملازمتوں میں سب سے بڑا حصہ دار تھا، جس نے اپریل 78,000 میں 2022 ملازمتوں کا اضافہ کیا۔

- خوردہ شعبے کی مضبوط کارکردگی اس بات کی نشاندہی کرتی ہے کہ غیر اسٹور خوردہ فروشی کی مسلسل مانگ کے باوجود ذاتی طور پر خوردہ روزگار میں اضافہ ہوا ہے۔ یہ نمو بڑی حد تک مسلسل صارفین کے اخراجات اور وبائی امراض سے متعلق پابندیوں میں نرمی کے ذریعے کارفرما ہے۔

- اپریل 0.10 میں تمام غیر فارم ملازمین کی فی گھنٹہ کی اوسط آمدنی میں $2022 کا اضافہ ہوا۔ تاہم، افراط زر سے ایڈجسٹ حقیقی اوسط فی گھنٹہ کی آمدنی میں مسلسل افراط زر کی وجہ سے قدرے کمی واقع ہوئی۔ دریں اثنا، بے روزگاری کی شرح میں بہتری کی رفتار کم ہونے کی امید ہے کیونکہ یہ وبائی امراض سے پہلے کی سطح تک پہنچ جاتی ہے۔

صارفین کا خرچ

- 3.8 کی پہلی سہ ماہی کے دوران ذاتی استعمال کے اخراجات (PCE) میں 2022 فیصد اضافہ ہوا۔

- مارچ 9.1 میں سال بہ سال PCE میں 2022 فیصد اضافہ ہوا۔ صارفین کے اخراجات میں یہ اضافہ زیادہ تر غیر پائیدار اشیا پر خرچ کرنے سے ہوا ہے، خاص طور پر پٹرول اور دیگر توانائی کے سامان اور باہر کی کھپت کے لیے خریدی گئی خوراک پر۔

- 2022 کی پہلی سہ ماہی کے دوران پائیدار اشیا پر اخراجات میں 5.4 فیصد اضافہ جاری رہا۔ یہ اضافہ فرنشننگ اور پائیدار گھریلو سامان کے ساتھ ساتھ تفریحی سامان اور گاڑیوں میں بڑے اضافے کی وجہ سے ہوا ہے۔

- پہلی سہ ماہی کے دوران غیر پائیدار اشیا پر ہونے والے اخراجات میں بھی اضافہ ہوا ہے، جو بنیادی طور پر اسی مدت کے دوران پٹرول اور توانائی کے دیگر سامان پر ہونے والے اخراجات میں 19.3 فیصد اضافہ ہوا ہے۔ مزید برآں، 4.0 کی پہلی سہ ماہی کے دوران گھر سے باہر استعمال کے لیے خریدے گئے کھانے اور مشروبات پر اخراجات میں 2022 فیصد اضافہ ہوا۔

- آخر میں، نقل و حمل کی خدمات کی بڑھتی ہوئی کھپت، جس میں 4.7 کی پہلی سہ ماہی کے دوران 2022 فیصد اضافہ ہوا، اور تفریحی خدمات، جس میں اسی مدت کے دوران 4.4 فیصد اضافہ ہوا، نے خدمات پر اخراجات کو پہلی سہ ماہی کے دوران 2.7 فیصد تک بڑھا دیا۔

مہنگائی

- پی سی ای پرائس انڈیکس (خوراک اور توانائی کو چھوڑ کر)، فیڈرل ریزرو کا ترجیحی افراط زر کا پیمانہ، 1.1 کی پہلی سہ ماہی میں 2022% بڑھ گیا۔ نتیجتاً، سال بہ سال افراط زر مارچ 5.2 میں ختم ہونے والے سال کے لیے 2022% پر کھڑا ہے، جو 1982 کے بعد سب سے بڑا اضافہ ہے۔

- اگرچہ فیڈرل ریزرو افراط زر کی پیمائش کرنے کے لیے متعدد قیمتوں کے اشاریہ جات کی نگرانی کرتا ہے، لیکن یہ بنیادی افراط زر کے اقدامات کو ترجیح دیتا ہے جس میں غیر مستحکم اشیاء جیسے خوراک اور توانائی کی اشیاء شامل نہیں ہیں۔ اگرچہ یہ اشیاء ایک مقررہ مدت کے دوران قیمتوں میں بڑی تبدیلیوں کا تجربہ کر سکتی ہیں، لیکن اس کا لازمی طور پر یہ مطلب نہیں ہے کہ اگلی مدت میں ان کی قیمتیں اس رجحان کی پیروی کریں گی۔ لہذا، ان اشیاء کو چھوڑ کر افراط زر کے رجحانات کا اندازہ لگانے کے لیے فیڈرل ریزرو کا ترجیحی طریقہ ہے۔

- افراط زر، جیسا کہ کنزیومر پرائس انڈیکس کے ذریعے ماپا جاتا ہے اور جس میں خوراک اور توانائی کی اشیاء شامل ہیں، مارچ 8.5 کو ختم ہونے والے سال کے لیے 2022 فیصد بڑھی۔ مزید یہ کہ صرف 3.1 کی پہلی سہ ماہی میں اس میں 2022 فیصد اضافہ ہوا۔

- کورونا وائرس وبائی امراض اور یوکرین روس جنگ کی وجہ سے سپلائی چین کے جاری مسائل مہنگائی میں اضافے کے بنیادی محرک ہیں۔ وبائی امراض کے بعد صارفین کی طلب میں کمی کی وجہ سے سپلائی محدود ہوئی ہے جس سے قیمتیں بڑھ رہی ہیں۔ مزید برآں، یوکرین روس جنگ اور اس کے نتیجے میں روس پر عائد پابندیوں نے توانائی اور گیس کی قیمتوں میں تیزی سے اضافہ کیا ہے۔

- افراط زر میں تاریخی اضافے کا مقابلہ کرنے کے لیے، فیڈرل ریزرو نے 2022 میں سود کی شرحوں میں جارحانہ اضافہ کیا ہے، اور جاری رکھنے کی توقع ہے۔

رہائشی رجحانات

- مکانات کی قیمتوں میں اضافہ 2022 کی پہلی سہ ماہی میں بلند رہا، جو 2021 کی چوتھی سہ ماہی کے مقابلے میں قدرے تیز ہے۔ اس ترقی کا فائدہ اٹھاتے ہوئے، نئے ہاؤسنگ یونٹس کی تعمیر مضبوط رہی، سہ ماہی کے دوران 6.3 فیصد اضافہ ہوا۔ تاہم، شرح سود میں اضافے نے بڑے تعمیراتی منصوبوں کے لیے قرض لینے کی لاگت میں اضافہ کیا ہے، جس کے نتیجے میں پچھلی سہ ماہی کے مقابلے میں قدرے کمی واقع ہوئی ہے۔

- مجموعی طور پر، نئے گھروں کی تعمیر روک دی گئی ہے، 1.5 کی پہلی سہ ماہی کے دوران 2022 ملین سے زیادہ یونٹ زیر تعمیر ہیں، جو کہ ممکنہ طور پر ترقی کے جاری رہنے کی وجہ سے وبائی امراض کی سطح سے کافی اوپر باقی ہیں۔ تاہم، بڑھتے ہوئے رہن کی شرحوں کے ساتھ مل کر مکانات کی بلند قیمتوں کے نتیجے میں اپریل 2022 میں نئے گھروں کی فروخت میں کمی واقع ہوئی۔

- کثیر خاندانی تعمیرات میں مسلسل اضافہ ہوا ہے، جزوی طور پر شہری پرواز کے خاتمے اور دفاتر کے دوبارہ کھلتے ہی شہروں میں کرایہ داروں کی واپسی کی وجہ سے۔ شہروں میں کرایہ پر لینے والے یونٹوں کی مضبوط مانگ نے جب کہ تعمیراتی کام جاری ہے قیمتوں میں اضافہ کر دیا ہے۔ مثال کے طور پر، نیو یارک سٹی، سان فرانسسکو، لاس اینجلس اور بوسٹن میں کرائے کی قیمتیں اب تک کی بلند ترین سطح پر ہیں۔

- رہن کی بڑھتی ہوئی شرحوں، گھروں کی خریداری کے لیے قرضوں کی مانگ میں کمی اور ری فنانسنگ کی سرگرمیوں کے نتیجے میں امریکی رہن کی درخواستوں میں کمی آئی ہے۔ اس سال مزید شرح سود میں اضافے کے ساتھ، اس رجحان کی پیروی جاری ہے۔ تاہم، دی مارگیج بینکرز ایسوسی ایشن (ایم بی اے) نے اطلاع دی ہے کہ اس کا مارکیٹ کمپوزٹ انڈیکس، جو کہ مارگیج لون کی درخواست کے حجم کا ایک پیمانہ ہے، 2.5 اپریل 29 کو ختم ہونے والے ہفتے کے لیے 2022 فیصد بڑھ گیا، جو ایک ماہ سے زیادہ عرصے میں پہلا ہفتہ وار اضافہ ہے۔ ترقی کے باوجود، یہ ایک طویل مدتی رجحان کو نشان زد کرنے کی توقع نہیں ہے.

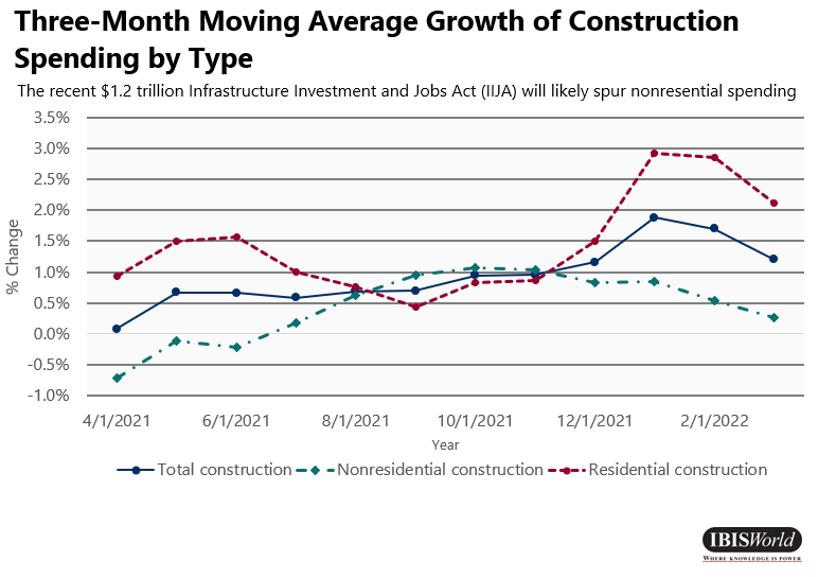

غیر رہائشی رجحانات

- 0.8 کی پہلی سہ ماہی کے دوران غیر رہائشی تعمیرات میں 2022 فیصد کا اضافہ ہوا، جو زیادہ تر مینوفیکچرنگ، تحفظ اور ترقی اور عوامی حفاظت کی عمارتوں کے ذریعے کارفرما ہے۔ مینوفیکچرنگ آؤٹ پٹ تقریباً وبائی امراض کی سطح پر واپس آ گیا ہے، جس سے مانگ کو پورا کرنے کے لیے مینوفیکچرنگ کی تعمیر شروع ہو رہی ہے۔

- وبائی امراض سے معاشی بحالی کے درمیان مینوفیکچرنگ اور صنعتی پیداوار میں اضافے نے پانی کی فراہمی اور تحفظ کے آلات کے لیے تعمیراتی سرگرمیوں میں اضافے میں اہم کردار ادا کیا ہے، جو صلاحیت کے استعمال میں اضافے کی خدمت کرے گا۔ مزید برآں، شرح سود میں حالیہ اضافے نے یوٹیلیٹی کمپنیوں کو پرانے آلات کو تبدیل کرنے کی ترغیب دی ہے۔ تاہم، تجارتی اور صنعتی قرضوں میں نرمی آئی ہے، جو پلانٹ اور آلات اور ورکنگ کیپیٹل میں سرمایہ کاری میں کمی کی نشاندہی کرتی ہے۔

- حالیہ $1.2 ٹریلین انفراسٹرکچر انویسٹمنٹ اینڈ جابس ایکٹ (IIJA) نے نئے اور بنیادی پروگراموں کے لیے فنڈنگ کی تجدید کی، خاص طور پر کاربن کے اخراج کو کم کرنے، پلوں کی مرمت، الیکٹرک وہیکل چارجنگ انفراسٹرکچر کو وسعت دینے اور دیگر بڑے بنیادی ڈھانچے کے پروجیکٹوں کے لیے جن کے لیے دوسرے ذرائع سے فنڈ کرنا مشکل ہے۔

مالی بازار۔

- اجرت میں اضافے کے ساتھ طلب اور رسد میں عدم توازن نے مہنگائی کے خدشات کو بڑھاوا دیا ہے۔ اس کے جواب میں، فیڈرل اوپن مارکیٹ کمیٹی (FOMC) نے جارحانہ شرح میں اضافے کو لاگو کرنا شروع کر دیا ہے، جن میں سے پہلی مارچ 2022 میں شروع ہوئی تھی۔ پہلی سہ ماہی میں فیڈرل فنڈز کی شرح میں دو بار اضافہ ہوا اور فی الحال 0.33% پر اثر انداز ہے۔ ان شرحوں میں اضافے کی توقع 2022 میں بھی جاری رہے گی کیونکہ یوکرین پر روسی حملے اور چین میں وبائی امراض سے متعلق لاک ڈاؤن ممکنہ طور پر سپلائی چین کے مسائل کو بڑھا سکتے ہیں۔ مزید برآں، FOMC اپنی بیلنس شیٹ کو پچھلی پیشین گوئیوں کے مقابلے تیز رفتار شرح سے کم کرنے کا ارادہ رکھتا ہے۔

- اگرچہ مارکیٹ ابتدائی طور پر یوکرین میں جنگ کے لیے لچکدار دکھائی دے رہی تھی اور چین میں سپلائی چین کی قلت جاری ہے، بڑے انڈیکس نے 2020 کے بعد اپنی سب سے بڑی گراوٹ لی ہے۔ یہ 50 مئی کو فیڈرل فنڈز کی شرح میں 4 بیسس پوائنٹس اضافے سے ہوا ہے۔th, 2022۔ مارکیٹ میں کم لیکویڈیٹی کے ساتھ، اتار چڑھاؤ میں اس وقت تک اضافہ متوقع ہے جب تک کہ Fed مہنگائی پر قابو نہیں پاتا اور اپنی مانیٹری پالیسی میں تبدیلی نہیں کرتا۔

- مزید برآں، سپلائی کی کمی واقع ہوئی کیونکہ پیداوار میں تیزی سے طلب میں اضافہ نہیں ہو سکا، جب کہ محدود سپلائی چینز نے پیداوار پر مزید دباؤ ڈالا۔ نتیجتاً، سرمایہ کار مارکیٹ میں اتار چڑھاؤ کی وجہ سے قیمتی دھاتوں، بنیادی طور پر سونے میں سرمایہ کاری کرنے لگے۔

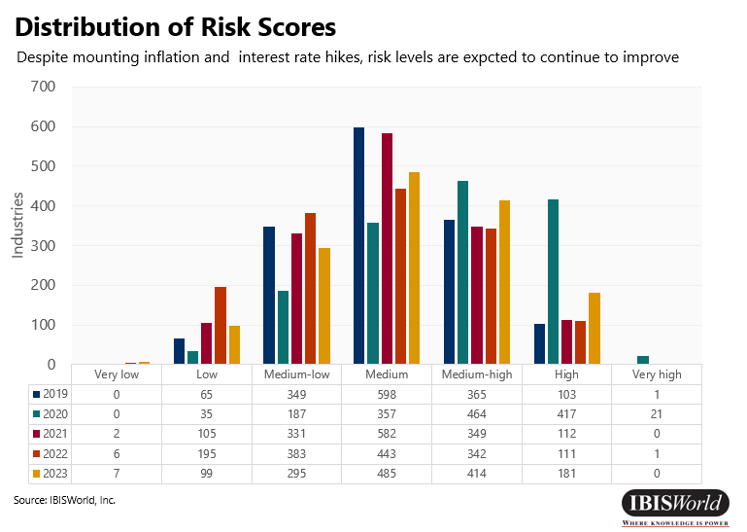

رسک ریٹنگز کی تقسیم

- 2019 کے خطرے کی درجہ بندی عام طور پر تقسیم کیے جانے کے قریب تھی۔

- 7% صنعتوں کو درمیانے درجے سے زیادہ یا زیادہ خطرہ قرار دیا گیا ہے۔

- وبائی امراض کے آغاز کی وجہ سے 2020 میں خطرہ پیمانے کے اونچے سرے پر مرکوز تھا۔

- 9% صنعتوں کو درمیانے درجے سے زیادہ یا زیادہ خطرہ قرار دیا گیا ہے۔

- 2021 میں خطرے کے غصے میں آنے کی توقع ہے کیونکہ پابندیاں بڑی حد تک آسان ہوجاتی ہیں۔

- 1% صنعتوں کو درمیانے درجے سے زیادہ یا زیادہ خطرہ قرار دیا گیا ہے۔

- معیشت کے مکمل طور پر دوبارہ کھلنے کے بعد، 2022 میں خطرے کے نقطہ نظر میں نمایاں بہتری کی توقع ہے۔

- 7% صنعتوں کو درمیانے درجے سے زیادہ یا زیادہ خطرہ قرار دیا گیا ہے۔

سیکٹر کی جھلکیاں

- رہائش اور کھانے کی خدمات – رہائش اور فوڈ سروسز کا شعبہ 2020 میں سب سے زیادہ خطرناک سیکٹر سے 2022 میں سب سے کم خطرے والے سیکٹر میں چلا گیا۔ یہ بہتری قواعد و ضوابط میں نرمی اور صارفین کے خدشات کی وجہ سے ہوئی جو کورونا وائرس کی نئی شکلوں کے آغاز کے دوران دوبارہ ابھرے۔ نرمی کی پابندیوں نے صنعتوں میں ترقی کو آسان بنایا ہے جیسے چین ریستوراں, باریں اور نائٹ کلب اور سنگل لوکیشن فل سروس ریستوراں.

- نقل و حمل اور گودام - پچھلی سہ ماہی میں نقل و حمل کی مانگ میں تیزی سے اضافے کے بعد، نقل و حمل اور گودام کا شعبہ معاشی ترقی کا محرک بن رہا ہے۔ تاہم، سپلائی چین میں رکاوٹوں اور ایندھن کی بڑھتی ہوئی قیمتوں نے اس شعبے میں آپریٹرز کے لیے لاگت بڑھا دی ہے۔

- تعمیر کا - 2022 میں شرح سود میں اضافے کے باوجود تعمیراتی منصوبوں کے لیے قرض لینے کی لاگت میں اضافہ، IIJA کی جانب سے فنڈنگ سے 2022 میں غیر رہائشی تعمیراتی سرگرمیاں شروع ہونے کی توقع ہے۔ خاص طور پر، IIJA کو ممکنہ طور پر فائدہ ہو گا۔ پانی اور سیوریج لائن کی تعمیر; سڑک اور ہائی وے کی تعمیر، اور پل اور ایلیویٹڈ ہائی وے کی تعمیر

- پرچون کی تجارت– سہ ماہی کے دوران پائیدار اشیا کے اخراجات میں نرمی آئی، کلیدی خوردہ صنعتوں کی مانگ پر دباؤ جبکہ صارفین نے غیر پائیدار اشیا پر اخراجات میں اضافہ کیا۔ گیس کی بڑھتی ہوئی قیمتوں نے ریونیو میں اضافہ کیا ہے۔ گیس اسٹیشنوں اور سہولت اسٹورز کے ساتھ گیس اسٹیشن صنعتیں، خاص طور پر چونکہ ان اداروں نے سپلائی چین سے متعلقہ قیمتوں میں اضافے کو صارفین تک پہنچایا ہے۔ اشیائے خوردونوش کی بڑھتی ہوئی قیمتوں نے آمدنی میں اضافہ کیا ہے۔ سپر مارکیٹ اور گروسری اسٹورز کی صنعتمنافع پر دباؤ ڈالتے ہوئے ادارے قیمتوں میں اتار چڑھاؤ کو صارفین تک پہنچانے سے گریزاں رہتے ہیں۔

سے ماخذ Ibisworld

ڈس کلیمر: اوپر بیان کردہ معلومات Chovm.com سے آزادانہ طور پر Ibisworld نے فراہم کی ہے۔ Chovm.com بیچنے والے اور مصنوعات کے معیار اور وشوسنییتا کے بارے میں کوئی نمائندگی اور ضمانت نہیں دیتا۔

Afrikaans

Afrikaans አማርኛ

አማርኛ العربية

العربية বাংলা

বাংলা Nederlands

Nederlands English

English Français

Français Deutsch

Deutsch हिन्दी

हिन्दी Bahasa Indonesia

Bahasa Indonesia Italiano

Italiano 日本語

日本語 한국어

한국어 Bahasa Melayu

Bahasa Melayu മലയാളം

മലയാളം پښتو

پښتو فارسی

فارسی Polski

Polski Português

Português Русский

Русский Español

Español Kiswahili

Kiswahili ไทย

ไทย Türkçe

Türkçe اردو

اردو Tiếng Việt

Tiếng Việt isiXhosa

isiXhosa Zulu

Zulu