Các nhà bán buôn và bán lẻ toàn cầu chọn nguồn và nhập khẩu hàng hóa từ Trung Quốc do năng lực sản xuất rộng lớn, chi phí lao động cạnh tranh và cơ sở hạ tầng công nghệ tiên tiến. Hơn nữa, mạng lưới chuỗi cung ứng kết nối của Trung Quốc đảm bảo hoạt động sản xuất và hậu cần hiệu quả, khẳng định lại vị thế là "công xưởng của thế giới".

Các doanh nghiệp Canada không phải là ngoại lệ trong xu hướng toàn cầu về việc tìm nguồn cung ứng hàng hóa từ Trung Quốc. Trên thực tế, thị trường Canada có chi tiêu tiêu dùng ngày càng tăng, tăng lên CAD $ 1.330 tỷ vào quý 2023 năm XNUMX. Ngoài ra, với tổng lượng nhập khẩu đạt khoảng CAD $ 635.82 tỷCanada cho thấy môi trường có nhu cầu cao đối với hàng hóa nước ngoài, bao gồm cả sản phẩm của Trung Quốc.

Tuy nhiên, việc nhập khẩu hàng hóa từ Trung Quốc vào Canada liên quan đến nhiều rào cản về mặt hậu cần, vô số thủ tục giấy tờ cần hoàn thành và nhiều yêu cầu về thuế và pháp lý cần xem xét. Tuy nhiên, đừng lo lắng, vì blog này sẽ đơn giản hóa toàn bộ quy trình nhập khẩu thành năm bước dễ dàng. Hãy tiếp tục đọc để tìm hiểu những điều cần biết về việc vận chuyển hàng hóa từ Trung Quốc đến Canada một cách dễ dàng!

Mục lục

1. Xin các giấy phép và giấy phép cần thiết

2. Chuẩn bị các giấy tờ vận chuyển cần thiết

3. Tính thuế nhập khẩu và thuế

4. Sắp xếp việc vận chuyển

5. Báo cáo và giải phóng hàng hóa

6. Đơn giản hóa quá trình nhập khẩu vào Canada với các đại lý hải quan

1. Xin các giấy phép và giấy phép cần thiết

Khi nhập khẩu hàng hóa thương mại vào Canada, các doanh nghiệp trước tiên phải xin Mã số doanh nghiệp (BN) trước khi quyết định nhập khẩu sản phẩm nào. Mã số nhận dạng duy nhất gồm 9 chữ số này do Cơ quan Thuế vụ Canada cung cấp (CRA), là bắt buộc đối với các tương tác với Cơ quan Dịch vụ Biên giới Canada (CBSA) và để thông quan hàng hóa tại biên giới. Các doanh nghiệp có thể đăng ký trực tuyến để xin cấp giấy phép kinh doanh thông qua Đăng ký kinh doanh trực tuyến (BRO) dịch vụ.

Sau khi đảm bảo BN, các doanh nghiệp sau đó phải xác minh xem hàng hóa họ muốn nhập khẩu có bị cấm hay bị hạn chế hay không. Điều này bao gồm việc tham chiếu chéo các sản phẩm dự định với “Hàng nhập khẩu bị cấm” được nêu trong Biên bản ghi nhớ Series D9Ví dụ, việc nhập khẩu diêm có chứa phốt pho trắng vào Canada bị cấm vì chúng gây ra những mối nguy hại đáng kể cho sức khỏe và môi trường.

Sau khi xác nhận rằng các sản phẩm dự định nhập khẩu không bị cấm hoặc hạn chế, các doanh nghiệp thường có thể tiến hành nhập khẩu mà không cần xin giấy phép hoặc giấy phép nhập khẩu. Tuy nhiên, hàng hóa được liệt kê trong Danh sách kiểm soát nhập khẩu (ICL) yêu cầu giấy phép nhập khẩu do Vấn đề toàn cầu Canada. Các mặt hàng cụ thể được đề cập trong ICL bao gồm hàng hóa quân sự và vũ khí, các mặt hàng được quản lý bởi Công ước vũ khí hóa học, hàng hóa chiến lược và công nghệ, cùng nhiều mặt hàng khác.

Hơn nữa, một số sản phẩm tiêu dùng yêu cầu chứng nhận hoặc giấy phép bổ sung để đảm bảo tuân thủ các tiêu chuẩn về an toàn, sức khỏe, bảo vệ môi trường và an ninh của Canada. Ví dụ, những người nhập khẩu các mặt hàng thực phẩm phải tuân thủ các quy định do Cơ quan Kiểm tra Thực phẩm Canada (CFIA). Việc tuân thủ này bao gồm việc xin giấy phép nhập khẩu, cung cấp bằng chứng kiểm tra từ quốc gia xuất xứ của sản phẩm hoặc đáp ứng các yêu cầu cụ thể về nhãn mác và bao bì.

2. Chuẩn bị các giấy tờ vận chuyển cần thiết

Sau khi đảm bảo doanh nghiệp của họ được đăng ký hợp lệ và sản phẩm của họ tuân thủ các quy định của Canada, nhà nhập khẩu phải chuẩn bị các giấy tờ vận chuyển cần thiết. Ngoại trừ các lô hàng có giá trị thấp (LVS) có giá trị 3,300 đô la Canada trở xuống, đủ điều kiện để được đơn giản hóa thủ tục giấy tờ, nếu không có chứng từ vận chuyển chính xác và chi tiết có thể khiến hàng hóa thương mại nhập khẩu vào Canada bị chậm trễ, bị tịch thu hoặc phải chịu phạt.

Bảng dưới đây trình bày tổng quan không đầy đủ về các giấy tờ vận chuyển cần thiết khi nhập khẩu hàng hóa từ Trung Quốc vào Canada:

| Tiêu đề tài liệu | Mục đích | Khi cần thiết |

| Giấy phép nhập khẩu/giấy phép | CBSA thường yêu cầu những tài liệu này, được thu thập trong Bước 1 của quá trình nhập khẩu, đối với hàng hóa chịu hạn chế nhập khẩu hoặc hạn ngạch, chẳng hạn như sản phẩm nông nghiệp, vũ khí, động vật và thực vật, và một số loại hàng dệt may. | Trước khi nhập khẩu |

| Vận đơn (BOL) hoặc Vận đơn hàng không | Tài liệu này đóng vai trò như một hợp đồng giữa người nhận hàng (người nhập khẩu hoặc chủ sở hữu hàng hóa) và người vận chuyển (công ty vận chuyển hàng hóa). Như đã thu được trong Bước 4 dưới đây, tài liệu này liệt kê loại và số lượng hàng hóa, nguồn gốc và điểm đến của chúng, và Incoterms để vận chuyển chúng. | Khi giao hàng Khi đến nơi |

| Biên bản kê khai hoặc chứng từ kiểm soát hàng hóa (CCD) | CCD, do hãng vận chuyển cấp trong quá trình sắp xếp phương thức vận chuyển trong Bước 4 bên dưới, đóng vai trò là bản kê khai cho tất cả hàng hóa được vận chuyển vào Canada. Mỗi CCD được liên kết với một Mã số kiểm soát hàng hóa có mã vạch duy nhất (CCN), kết hợp mã 4 chữ số của hãng vận chuyển và do đó cung cấp mã định danh có thể theo dõi được cho lô hàng. | Khi giao hàng Khi đến nơi |

| Hóa đơn thương mại hoặc Hóa đơn hải quan Canada (CCI) | CBSA chủ yếu sử dụng hóa đơn thương mại hoặc hóa đơn Hải quan Canada khi hóa đơn thương mại không có sẵn hoặc thiếu tất cả thông tin cần thiết để tính thuế và phí đối với hàng hóa nhập khẩu. Bước 3 phía dưới. | Khi đến nơi Khi thanh toán |

| Giấy chứng nhận xuất xứ | Tài liệu này chứng nhận quốc gia nơi hàng hóa được sản xuất, bao gồm thông tin về nguồn gốc của sản phẩm. Có thể cần phải đủ điều kiện để được hưởng chế độ thuế quan ưu đãi theo các hiệp định thương mại tự do (Các hiệp định thương mại tự do). Mặc dù không có FTA giữa Canada và Trung Quốc, cơ quan Hải quan vẫn yêu cầu tài liệu này để xác định mức thuế áp dụng trong Bước 3 phía dưới. | Khi đến nơi Khi thanh toán |

| Phiếu đóng gói | Tài liệu này cung cấp thông tin chính về lô hàng, bao gồm nội dung, trọng lượng và kích thước, số hộp hoặc số thùng và các chi tiết liên quan khác để tạo điều kiện thông quan và giao hàng. Tài liệu này cũng đóng vai trò là danh sách kiểm tra để cả người xuất khẩu và người nhập khẩu xác minh nội dung lô hàng so với tài liệu được cung cấp. | Khi đến nơi Khi thanh toán |

| Biểu mẫu mã hóa hải quan Canada | CBSA sử dụng tài liệu này, còn được gọi là Biểu mẫu B3, để thông quan và xác định thuế và nghĩa vụ áp dụng. Tài liệu này bao gồm các thông tin chi tiết toàn diện như tên và địa chỉ của người nhập khẩu, mô tả chi tiết về hàng hóa, số lượng, giá trị và loại tiền tệ được sử dụng. Ngoài ra, biểu mẫu này còn bao gồm số phân loại thuế quan. | Khi thanh toán |

3. Tính thuế nhập khẩu và thuế

Sau khi chuẩn bị chứng từ vận chuyển, đã đến lúc ước tính thuế hải quan và thuế áp dụng cho hàng hóa thương mại nhập khẩu. Mặc dù quá trình tính toán có thể hơi phức tạp, chúng ta hãy cùng xem qua một ví dụ giả định để hiểu cách mọi thứ hoạt động.

Hãy xem xét một công ty thực phẩm có trụ sở chính tại Quebec, Canada. Công ty này chuyên sản xuất các loại bánh nướng và muốn nhập khẩu bơ sữa dạng bột vào Canada.

Bước 1: Phân loại sản phẩm

Bước đầu tiên của công ty thực phẩm liên quan đến việc xác định số phân loại thuế quan của bơ sữa dạng bột bằng cách sử dụng cả Hệ thống mã hóa và mô tả hàng hóa hài hòa (HS) Và Thuế quan của Canada.

Mã định danh duy nhất này bao gồm 10 chữ số, trong đó 6 chữ số đầu tiên áp dụng chung cho tất cả các quốc gia áp dụng Hệ thống hài hòa và 4 chữ số cuối phản ánh các quy tắc phân loại cụ thể của Canada. Nhấp vào đây để tìm hiểu cách đọc số phân loại thuế quan của Canada.

Các doanh nghiệp có thể tham khảo Cơ sở dữ liệu nhà nhập khẩu Canada (CID) để xác định số phân loại 10 chữ số. Người nhập khẩu các mặt hàng thực phẩm cũng có thể sử dụng Hệ thống tham chiếu nhập khẩu tự động (HÀNG KHÔNG), một công cụ trực tuyến cung cấp các yêu cầu nhập khẩu đối với hàng hóa do Cơ quan Kiểm tra Thực phẩm Canada (CFIA) quản lý.

Trong ví dụ của chúng tôi, công ty thực phẩm đã xác định mã Hệ thống hài hòa (HS) gồm 10 chữ số cho bơ sữa dạng bột là 0403.90.11.00.

Bước 2: Xác định giá trị hàng hóa

Tiếp theo, công ty thực phẩm cần xác định “giá trị thuế”, đây là con số cơ sở mà Cơ quan Dịch vụ Biên giới Canada (CBSA) sử dụng để tính bất kỳ khoản thuế nào phải nộp đối với hàng hóa nhập khẩu.

Mặc dù CBSA cung cấp một số phương pháp để định giá hàng hóa, Phương pháp giá trị giao dịch là phương pháp được sử dụng phổ biến nhất. Phương pháp này dựa trên “giá đã trả hoặc phải trả” cho hàng hóa, nghĩa là sử dụng giá thực tế mà nhà nhập khẩu đã trả cho hàng hóa làm điểm khởi đầu để định giá.

“Giá đã thanh toán hoặc phải thanh toán” được thiết lập bằng cách sử dụng hóa đơn thương mại và Biểu mẫu B3. Các doanh nghiệp cần lưu ý rằng giá trị hàng hóa để hải quan phải bao gồm chi phí, bảo hiểm và cước phí (CIF) sang Canada và điều quan trọng là phải đảm bảo giá trị được tính bằng đô la Canada (CAD).

Quay trở lại ví dụ của chúng ta, công ty thực phẩm xác định giá trị hàng hóa như sau:

- Giá trị hóa đơn thương mại: Giá trị của bơ sữa dạng bột là 10,000 đô la Canada.

- Chi phí vận chuyển và bảo hiểm: Giả sử chi phí vận chuyển và bảo hiểm là 1,000 đô la Canada.

Vì vậy, tổng chi phí = (CAD$10,000 + CAD$1,000) = CAD $ 11,000.

Bước 3: Xác định mức thuế suất áp dụng

Bây giờ công ty thực phẩm đã có được Mã HS và hoàn tất việc định giá, họ có thể sử dụng máy tính nhiệm vụ trực tuyến hoặc tham khảo ý kiến của Thuế hải quan để tìm hiểu mức thuế áp dụng cho hàng hóa của họ.

Cho rằng hàng hóa có nguồn gốc từ Trung Quốc không được hưởng lợi từ thuế suất ưu đãi, tỷ lệ bình thường (hay còn gọi là tỷ lệ của quốc gia được ưu đãi nhất) sẽ được áp dụng. Sau khi tham khảo ý kiến Bảng thuế hải quan, công ty thực phẩm xác định như sau:

- Mức thuế suất: Thuế suất đối với bơ sữa dạng bột là 3.32¢/kg, đây là mức thuế suất cụ thể (được tính dựa trên đơn vị nhập khẩu được chỉ định) trái ngược với thuế theo giá trị được sử dụng phổ biến hơn (dựa trên giá trị thuế).

- Trọng lượng hàng hóa: Trong ví dụ này, giả sử chúng ta có 2,000 kg bơ sữa dạng bột.

- Tính toán nhiệm vụ: Thuế = 2,000 kg * 3.32¢/kg = 6,640¢ hoặc CAD $ 66.40.

Bước 4: Tính thuế hải quan áp dụng

Khi nhập khẩu hàng hóa thương mại vào Canada, các doanh nghiệp nên biết rằng sản phẩm của họ phải chịu Thuế hàng hóa và dịch vụ (GST), Thuế bán hàng của tỉnh (PST), hoặc Thuế bán hàng hài hòa (HST).

- GST: Thuế suất 5% áp dụng cho hầu hết hàng hóa nhập khẩu.

- PST: Thay đổi tùy theo tỉnh; một số tỉnh áp dụng thuế này ngoài thuế GST.

- HST: Sự kết hợp giữa GST và PST, được áp dụng ở một số tỉnh với mức thuế suất khác nhau từ 13% đến 15%.

Trong ví dụ của chúng tôi, bơ sữa dạng bột phải chịu Thuế hàng hóa và dịch vụ (GST) ở mức 5% và Thuế bán hàng của Quebec (QST) với tỷ lệ 9.975%.

- Tính toán GST: (Giá trị hàng hóa + Thuế) * 5% = (CAD$11,000 + CAD$66.40) * 5% = CAD$553.32.

- Tổng cộng sau thuế GST: (11,000 đô la Canada + 66.40 đô la Canada + 553.32 đô la Canada) = 11,619.72 đô la Canada.

- Tính toán QST: 11,619.72 đô la Canada * 9.975% ≈ 1,159.07 đô la Canada.

- Tổng thuế: 553.32 đô la Canada + 1,159.07 đô la Canada = CAD $ 1,712.39.

Bước 5: Tính toán các khoản thuế và phí bổ sung

Ngoài thuế nhập khẩu và thuế, doanh nghiệp cần cân nhắc đến các chi phí sau:

- Thuế tiêu thụ đặc biệt và thuế quan: Có thể áp dụng cho các sản phẩm cụ thể như rượu, thuốc lá và nhiên liệu.

- Phí xử lý thủ tục hải quan: Những dịch vụ này dùng để xử lý và chế biến hàng hóa nhập khẩu thông qua hải quan.

- Thuế môi trường: Áp dụng cho một số sản phẩm nhất định như đồ điện tử và lốp xe trong chương trình tái chế.

Trong ví dụ của chúng tôi, không có thuế tiêu thụ đặc biệt hay phí môi trường thường áp dụng cho các sản phẩm thực phẩm như bơ sữa dạng bột. Do đó, chi phí bổ sung duy nhất mà công ty thực phẩm phải chịu là phí xử lý do cơ quan Hải quan tính. Đối với ví dụ này, chúng tôi sẽ giả định một khoản phí là CAD $ 200.

Bước 6: Tính thuế và nghĩa vụ cuối cùng

Số tiền cuối cùng mà công ty thực phẩm có thể phải trả để nhập khẩu bơ sữa dạng bột vào Canada sẽ bao gồm:

- Giá trị của sản phẩm: 11,000 đô la Canada;

- Thuế phải trả: 66.40 đô la Canada;

- Thuế phải nộp (GST + QST): 1,712.39 đô la Canada;

- Phí xử lý thủ tục hải quan: 200 đô la Canada;

- Tổng chi phí: CAD$11,000 + CAD$66.40 + CAD$1,712.39 + CAD$200 = CAD $ 12,978.79.

Xin lưu ý rằng đây chỉ là ví dụ minh họa. Trong thực tế, các công ty nên tìm lời khuyên từ các nhà môi giới hải quan, chuyên gia tư vấn hoặc trực tiếp từ Cơ quan Dịch vụ Biên giới Canada (CBSA) để đảm bảo tính chính xác trong tờ khai hải quan và thanh toán của họ.

4. Sắp xếp việc vận chuyển

Sau khi doanh nghiệp đã chuẩn bị các chứng từ vận chuyển cần thiết và ước tính thuế hải quan và thuế phù hợp để nhập khẩu hàng hóa từ Trung Quốc vào Canada, bước quan trọng tiếp theo trong quy trình nhập khẩu là xác định phương thức vận chuyển phù hợp nhất.

Các doanh nghiệp có thể lựa chọn giữa không khí or vận tải biển và sau đó chọn giải pháp đường bộ hoặc đường sắt địa phương cho giao hàng dặm cuối cùng trong biên giới Canada. Dưới đây là tổng quan về các tùy chọn vận chuyển có sẵn cho vận chuyển đường biển hoặc đường hàng không.

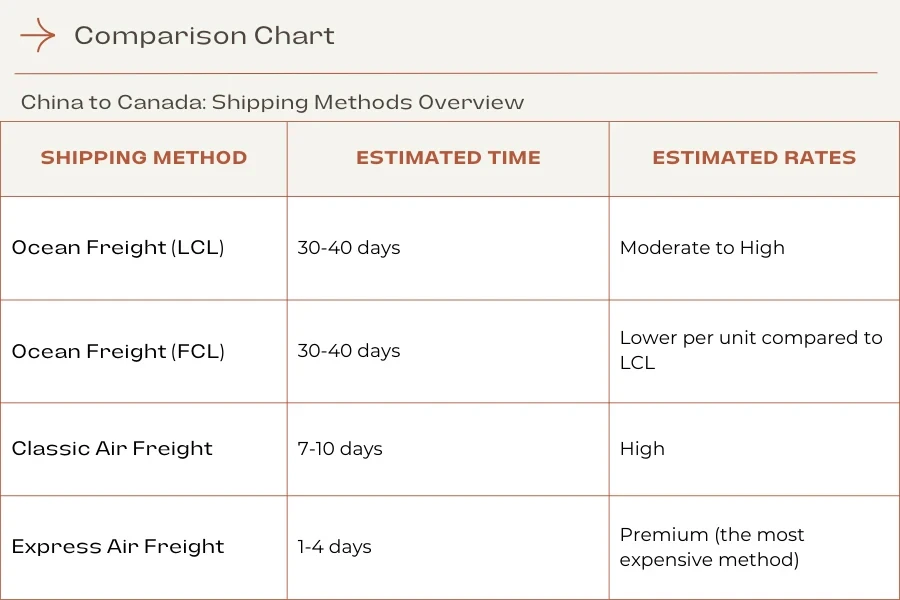

4.1 Vận tải đường biển

LCL (Ít hơn tải container)

- Sử dụng tốt nhất khi: Lô hàng không lấp đầy toàn bộ một container.

- Sự miêu tả: Phương pháp này cho phép vận chuyển số lượng hàng hóa nhỏ hơn mà không tốn chi phí cho toàn bộ một container. Hàng hóa sẽ được hợp nhất với các lô hàng khác và chi phí thường dựa trên khối lượng.

FCL (Tải container đầy đủ)

- Sử dụng tốt nhất khi: Các doanh nghiệp có đủ hàng hóa để lấp đầy một container.

- Sự miêu tả: FCL cung cấp cho doanh nghiệp một container chuyên dụng cho lô hàng của họ. Nó lý tưởng cho số lượng lớn và có thể tiết kiệm chi phí hơn khi vận chuyển với khối lượng lớn. FCL cũng có xu hướng nhanh hơn LCL vì không cần phải hợp nhất hàng hóa từ các đơn vị vận chuyển khác nhau.

4.2 Vận chuyển hàng không

Vận chuyển hàng không cổ điển

- Sử dụng tốt nhất khi: Doanh nghiệp cần cân bằng giữa tốc độ và chi phí.

- Sự miêu tả: Vận chuyển hàng không cổ điển thường nhanh hơn vận chuyển đường biển nhưng đắt hơn. Phù hợp với hàng hóa quá cấp bách để vận chuyển bằng đường biển nhưng không quá quan trọng để phải chịu chi phí cao cho dịch vụ chuyển phát nhanh.

- Sử dụng tốt nhất khi: Lô hàng này rất gấp.

- Sự miêu tả: Đây là phương pháp vận chuyển nhanh nhất với thời gian vận chuyển ngắn nhất. Đây là lựa chọn tốt nhất cho hàng hóa nhạy cảm về thời gian. Vận chuyển hàng không nhanh thường đi kèm với các dịch vụ cao cấp như cửa đến cửa giao hàng và thường là lựa chọn đắt nhất.

Bảng dưới đây tóm tắt các phương thức vận chuyển khác nhau từ Trung Quốc đến Canada, đồng thời nêu rõ thời gian và chi phí ước tính của từng phương thức:

Để có báo giá chính xác và thời gian vận chuyển từ Trung Quốc đến Canada, hãy truy cập Thị trường hậu cần Chovm.com để so sánh giá cả và đặt hàng với các công ty hàng đầu giao nhận hàng hóa.

5. Báo cáo và giải phóng hàng hóa

Bước cuối cùng của quá trình nhập khẩu là Thủ tục hải quan, xảy ra khi hàng hóa đến biên giới Canada. Trong bước này, các doanh nghiệp được yêu cầu hoàn thành và nộp B3-3 (Biểu mẫu mã hóa hải quan Canada) đã thảo luận trong quá trình chuẩn bị chứng từ vận chuyển (Bước 2) và trả các khoản thuế và nghĩa vụ đã ước tính trước đó (Bước 3) để thông quan hàng hóa nhập khẩu.

Một số Văn phòng CBSA cung cấp một hệ thống tự phục vụ dựa trên máy tính, Hệ thống xử lý nhập tiền mặt thương mại (CCEPS (Cổ phần)), hỗ trợ doanh nghiệp hoàn thành biểu mẫu mã hóa B3-3 và tự động tính toán các khoản thuế và nghĩa vụ phải nộp. Để biết hướng dẫn chi tiết về cách điền biểu mẫu B3-3, hãy tham khảo Bản ghi nhớ D17-1-10.

Ngoài ra, các doanh nghiệp phải cung cấp cho CBSA các tài liệu sau được chuẩn bị trong (Bước 2):

- Hai bản sao của Giấy tờ kiểm soát hàng hóa (CCD);

- Hai bản sao của Hóa đơn hải quan Canada (hoặc hóa đơn thương mại có chứa dữ liệu);

- Bản sao giấy của tất cả các giấy phép nhập khẩu, chứng chỉ, giấy phép, v.v.

Cần lưu ý rằng các nhà nhập khẩu đã thành lập với khối lượng nhập khẩu lớn có thể giải phóng hàng hóa nhập khẩu của mình trước khi nộp thuế bằng cách xin Giấy phép giải phóng chứng từ tối thiểu (RMD).

RMD cho phép người nhập khẩu giải phóng hàng hóa trước khi thanh toán đầy đủ thuế bằng cách chỉ cần cung cấp dữ liệu kế toán tạm thời. Sau đó, doanh nghiệp có thể hoàn tất kế toán chi tiết và thanh toán cuối cùng sau trong khung thời gian được chỉ định. Sau khi thông quan, hàng hóa có thể được vận chuyển vào đất liền đến đích cuối cùng, chẳng hạn như cơ sở kho của người nhập khẩu.

Chỉ cần quá trình nhập khẩu vào Canada với các công ty môi giới hải quan

Tóm lại, quá trình nhập khẩu từ Trung Quốc vào Canada bao gồm năm bước chính:

- Đảm bảo các giấy phép cần thiết và hàng hóa được phép nhập khẩu;

- Chuẩn bị chứng từ vận chuyển, bao gồm giấy chứng nhận xuất xứ;

- Tính thuế nhập khẩu và thuế dựa trên giá trị, phân loại và xuất xứ của hàng hóa;

- Lựa chọn và sắp xếp phương thức vận chuyển;

- Cuối cùng, báo cáo hàng hóa với CBSA để giải phóng.

Trong khi các doanh nghiệp có thể lựa chọn tự xử lý quy trình nhập khẩu, lựa chọn hợp tác với một công ty môi giới hải quan được CBSA cấp phép để quản lý tất cả các bước này thay mặt cho họ là một lựa chọn hiệu quả khác. Các công ty môi giới hải quan, với kiến thức sâu rộng về phân loại thuế quan và các vấn đề hải quan khác, có thể tính toán chính xác thuế nhập khẩu và thuế mà doanh nghiệp phải chịu, có khả năng giúp doanh nghiệp tránh khỏi những sai lầm tốn kém và thanh toán quá mức.

Tuy nhiên, điều quan trọng cần lưu ý là những nhà nhập khẩu ủy thác những trách nhiệm này cho một nhà môi giới vẫn phải chịu trách nhiệm về tính chính xác và đầy đủ của hồ sơ nhập khẩu của họ. Đây là lý do tại sao việc hiểu rõ quy trình nhập khẩu được khuyến nghị để các doanh nghiệp có thể hợp tác hiệu quả với các nhà môi giới hải quan và CBSA nhằm đảm bảo tuân thủ đầy đủ mọi yêu cầu nhập khẩu của Canada.

Để tìm hiểu thêm về các công ty môi giới hải quan và cách chọn công ty đáp ứng nhu cầu nhập khẩu của bạn, kiểm tra hướng dẫn này!

Bạn đang tìm kiếm giải pháp hậu cần với giá cả cạnh tranh, khả năng hiển thị đầy đủ và hỗ trợ khách hàng dễ dàng truy cập? Hãy xem Thị trường hậu cần Chovm.com hôm nay.

Afrikaans

Afrikaans አማርኛ

አማርኛ العربية

العربية বাংলা

বাংলা Nederlands

Nederlands English

English Français

Français Deutsch

Deutsch हिन्दी

हिन्दी Bahasa Indonesia

Bahasa Indonesia Italiano

Italiano 日本語

日本語 한국어

한국어 Bahasa Melayu

Bahasa Melayu മലയാളം

മലയാളം پښتو

پښتو فارسی

فارسی Polski

Polski Português

Português Русский

Русский Español

Español Kiswahili

Kiswahili ไทย

ไทย Türkçe

Türkçe اردو

اردو Tiếng Việt

Tiếng Việt isiXhosa

isiXhosa Zulu

Zulu