Các OEM Trung Quốc như BYD Auto và Geely, những công ty đã chuyển đổi sang NEV sớm, đang có hiệu suất hoạt động mạnh.

Ngành công nghiệp ô tô của Trung Quốc đã đi ngược lại trong những tháng gần đây, với doanh số toàn cầu của các nhà sản xuất ô tô trong nước giảm 5% so với cùng kỳ năm trước vào tháng 2 và tháng XNUMX, và XNUMX% vào tháng XNUMX theo phân tích dữ liệu bán buôn xe chở khách và xe thương mại do Hiệp hội các nhà sản xuất ô tô Trung Quốc (CAAM) biên soạn. Điều này đang gia tăng áp lực, đặc biệt là đối với nhiều nhà sản xuất trong nước lâu đời và các liên doanh nước ngoài.

Tổng doanh số bán xe trong chín tháng đầu năm 2024 vẫn tăng hơn 2% một chút lên 21.571 triệu chiếc so với mức 21.069 triệu chiếc cùng kỳ năm ngoái. Doanh số bán xe du lịch hạng nhẹ tăng 3% lên 18.679 triệu chiếc trong khi doanh số bán xe thương mại giảm 2% xuống 2.892 triệu chiếc. Tổng khối lượng được hỗ trợ bởi mức tăng 27% trong xuất khẩu lên 4.312 triệu chiếc, bao gồm mức tăng 12% trong các lô hàng xe năng lượng mới (NEV) - chủ yếu bao gồm BEV và xe điện hybrid cắm điện (PHEV), lên 968,000 chiếc. Mặt khác, doanh số bán trong nước giảm 5% xuống 17.259 triệu chiếc từ mức 18.183 triệu chiếc, bao gồm 7.392 triệu xe NEV.

Chính phủ Trung Quốc đã tăng cường các biện pháp kích thích thị trường vào đầu năm nay để ứng phó với tình trạng chi tiêu của người tiêu dùng đang chậm lại – điều này đã làm chậm tốc độ tăng trưởng GDP xuống còn 4.7% so với cùng kỳ năm trước trong quý 5.3 từ mức 10,000% trong quý 1,400. Vào cuối tháng 20,000, chính phủ Trung Quốc đã tăng gấp đôi khoản trợ cấp một lần XNUMX CNY (XNUMX đô la Mỹ) được đưa ra vào tháng XNUMX lên XNUMX CNY cho những người mua xe ICE cũ để đổi lấy xe điện mới đủ điều kiện. Các chính quyền khu vực có các chương trình kích thích riêng của họ, trong khi ngân hàng trung ương tiếp tục khuyến khích các bên cho vay giảm yêu cầu trả trước đối với các khoản vay mua xe và giảm lãi suất.

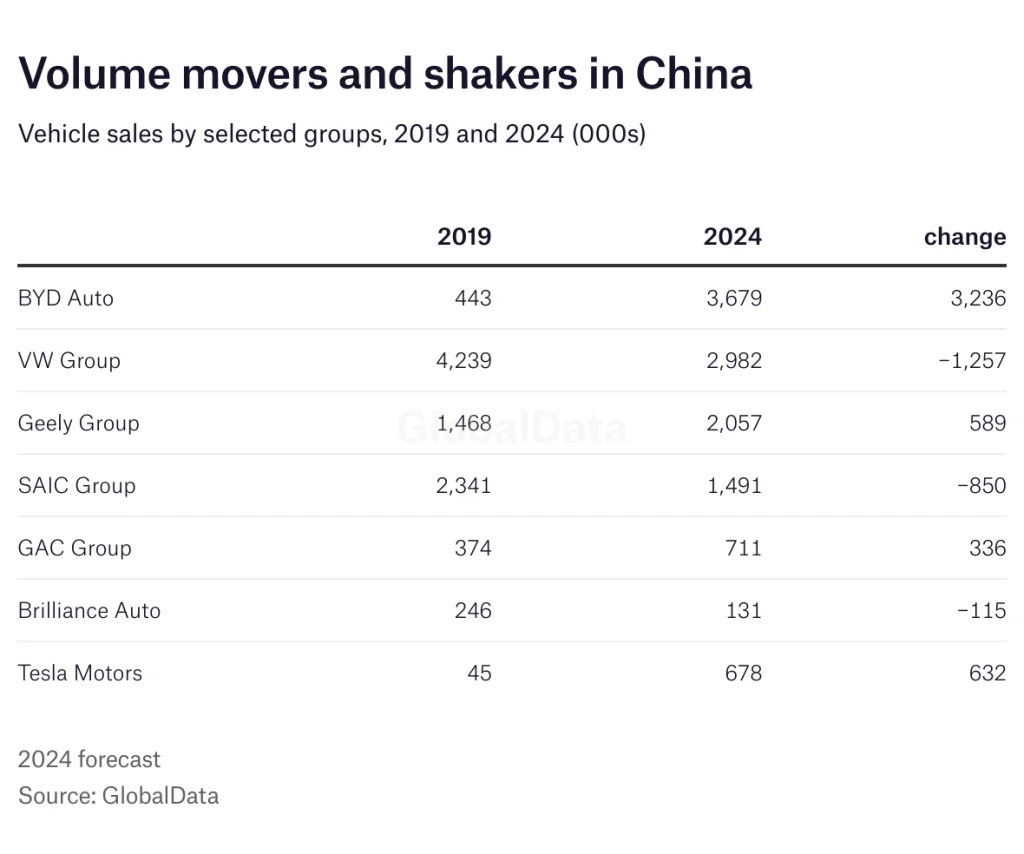

Hiệu suất của từng nhà sản xuất xe đã có sự khác biệt đáng kể trong năm nay, với các công ty như BYD Auto và Geely đã chuyển sang NEV từ sớm và đạt hiệu suất vượt trội. BYD, hiện đang tập trung hoàn toàn vào NEV, đã chứng kiến doanh số toàn cầu tăng 32% lên 2,747,875 xe YTD, bao gồm doanh số bán hàng ở nước ngoài tăng 105% lên 297,881 xe.

Doanh số bán hàng trong chín tháng của tập đoàn Geely trên toàn cầu trên tất cả các thương hiệu đã tăng 21% lên 2,319,664 chiếc, trong khi doanh số bán hàng của Great Wall Motor thấp hơn một chút ở mức 853,813 chiếc - được hỗ trợ bởi mức tăng 53% trong doanh số bán hàng ở nước ngoài lên 324,244 chiếc và Tập đoàn GAC báo cáo doanh số bán hàng giảm 26% xuống còn 1,335,050 chiếc.

Cạnh tranh đã tăng đáng kể ở mọi phân khúc thị trường trong năm qua, bao gồm cả BEV, với việc các đại lý giảm giá sâu và các mẫu xe ngày càng rẻ hơn xuất hiện trên thị trường. Biên lợi nhuận và thu nhập đang chịu áp lực đáng kể, dẫn đến việc các nhà sản xuất đẩy mạnh mở rộng ra nước ngoài.

Một số tập đoàn nhà nước lớn hơn, bao gồm SAIC Motor Corporation và GAC Group, đã báo cáo doanh số bán hàng giảm mạnh trong năm nay. Mặc dù điều này được giải thích một phần là do một số hoạt động rất kém của các liên doanh nước ngoài, hoạt động kinh doanh xe do họ sở hữu hoàn toàn cũng đang phải vật lộn để theo kịp quá trình chuyển đổi sang NEV.

Doanh số toàn cầu của SAIC Motor có trụ sở tại Thượng Hải đã giảm 35% xuống còn 313,260 chiếc vào tháng 22 và giảm 2,649,333% xuống còn 15 chiếc tính đến thời điểm hiện tại (YTD), với doanh số thấp hơn trên toàn tập đoàn mặc dù doanh số bán NEV tăng 748,027% lên 12 chiếc. Doanh số bán ra ở nước ngoài giảm 739,207% xuống còn 5 chiếc. Lượng xe giao của SAIC-GM-Wuling đã giảm hơn 840,009% xuống còn 7 chiếc, trong khi SAIC Volkswagen giảm 772,091% xuống còn 61 chiếc và SAIC-GM báo cáo mức giảm 278,485% xuống còn XNUMX chiếc.

SAIC-VW và SAIC-GM đều bán được hơn hai triệu xe mỗi năm vào thời kỳ đỉnh cao chỉ 7-8 năm trước, gấp đôi khối lượng hiện tại. Liên doanh lớn khác của VW, FAW-VW, thậm chí còn tệ hơn trong năm nay – với mức giảm ước tính 17% cho đến nay. Tập đoàn GAC có trụ sở tại Quảng Châu, liên doanh với Honda và Toyota, đã báo cáo mức giảm 26% xuống còn 1,152,424 xe.

Các thương hiệu nước ngoài cũng chậm chuyển đổi sang NEV và đáp ứng nhu cầu ngày càng tăng của địa phương đối với các loại xe thông minh, kết nối. Các cuộc chiến thương mại leo thang giữa Trung Quốc và các đối tác thương mại lớn như Hoa Kỳ và Liên minh châu Âu (EU) rõ ràng không giúp ích gì cho tình cảm của người dân địa phương đối với các thương hiệu nước ngoài. Các thương hiệu trong nước hiện chiếm hơn 63% tổng doanh số bán xe chở khách tại Trung Quốc, tăng từ mức chỉ 36% vào năm 2020.

Việc tái cấu trúc giữa các liên doanh nước ngoài đang diễn ra mạnh mẽ khi các nhà sản xuất phải đối mặt với tình trạng dư thừa công suất tăng nhanh, đặc biệt là trong hoạt động sản xuất xe ICE, trong bối cảnh thu nhập đang lao dốc.

Có thông tin cho biết SAIC-VW đang tìm cách đóng cửa nhà máy thứ hai chỉ sau hơn hai năm tại Nam Kinh, và dự kiến sẽ có thêm nhiều nhà máy nữa đóng cửa sau đó. Các nhà sản xuất Nhật Bản Honda và Nissan hiện đang trong quá trình cắt giảm công suất tại Trung Quốc, trong khi Mitsubishi đã rút hoàn toàn khỏi hoạt động sản xuất ô tô tại quốc gia này vào năm ngoái.

Hyundai, công ty vẫn chưa phục hồi sau sự cố chính trị giữa Trung Quốc và Hàn Quốc năm 2016, đã đóng cửa một số nhà máy trong vài năm trở lại đây và nhiều khả năng sẽ đóng cửa thêm. Vào thời kỳ đỉnh cao, Hyundai Motor đã bán được hơn 1.6 triệu xe mỗi năm tại Trung Quốc. Doanh số của liên doanh Hyundai Bắc Kinh chính của công ty vào năm 2024 đã giảm 26% so với cùng kỳ năm trước.

Ford và GM cũng chỉ hoạt động ở một phần nhỏ công suất của họ tại Trung Quốc và có vẻ chỉ còn là vấn đề thời gian trước khi một cuộc tái cấu trúc đáng kể được công bố, trong khi liên doanh của Jeep tại Trung Quốc đã phá sản vào năm 2022.

Tesla là trường hợp ngoại lệ chính, với lượng xe xuất xưởng từ nhà máy Thượng Hải của công ty chỉ giảm 3% xuống còn 675,758 xe tính đến đầu năm, trong khi doanh số bán lẻ của thương hiệu này tại Trung Quốc tăng 6% lên 460,200 xe. Tất cả những điều này diễn ra bất chấp sự cạnh tranh ngày càng tăng từ các nhà sản xuất ô tô địa phương.

Các nhà sản xuất ô tô hàng đầu ở nước ngoài, đặc biệt là các công ty Đức như VW Group, Mercedes-Benz và BMW, đã tăng cường đầu tư vào hoạt động R&D tại địa phương và đang củng cố quan hệ đối tác với các công ty công nghệ địa phương như Baidu, ByteDance và Tencent, khi họ tìm cách đáp ứng nhu cầu tại địa phương về xe thông minh, kết nối và tự hành. VW gần đây đã mua cổ phần tại XPeng và có kế hoạch ra mắt hai mẫu xe vào năm 2026 dựa trên nền tảng G9 BEV của đối tác.

Khi sự cạnh tranh từ các nhà sản xuất ô tô Trung Quốc tiếp tục gia tăng ở cả Trung Quốc và nước ngoài, các nhà sản xuất ô tô toàn cầu ngày càng muốn sử dụng Trung Quốc làm cơ sở sản xuất chi phí thấp cho các mẫu xe thế hệ tiếp theo. Điều này không chỉ được thúc đẩy bởi nhu cầu ngày càng tinh vi của thị trường Trung Quốc mà còn đối với các thị trường toàn cầu bao gồm cả châu Âu, khi họ muốn tận dụng tối đa các công nghệ tiên tiến và chuỗi cung ứng chi phí thấp của quốc gia này.

Nguồn từ Chỉ tự động

Tuyên bố miễn trừ trách nhiệm: Thông tin nêu trên được cung cấp bởi just-auto.com độc lập với Chovm.com. Chovm.com không tuyên bố và bảo đảm về chất lượng và độ tin cậy của người bán và sản phẩm. Chovm.com từ chối mọi trách nhiệm pháp lý đối với các vi phạm liên quan đến bản quyền nội dung.