Các nội dung chính

- Úc đang phải vật lộn với tình trạng gia tăng các vụ phá sản của doanh nghiệp và tình trạng vỡ nợ thanh toán B2B do chi phí đi vay và chi phí hoạt động tăng.

- Các ngành dễ bị tổn thương như dịch vụ thực phẩm và đồ uống đang cảm thấy khó khăn khi tỷ lệ phá sản tăng cao do người tiêu dùng thay đổi chi tiêu và chi phí hoạt động tăng cao.

- Để vượt qua biến động kinh tế, các doanh nghiệp nên tập trung vào quản lý tài chính vững chắc, đánh giá rủi ro và đa dạng hóa thị trường để giảm thiểu các mối đe dọa và tăng cường sự ổn định.

- Các ngân hàng và chuyên gia tài chính phải đối mặt với những thách thức ngày càng tăng khi tình trạng phá sản của doanh nghiệp gia tăng, đòi hỏi phải có chiến lược quản lý rủi ro khôn ngoan và chiến lược cho vay sáng tạo.

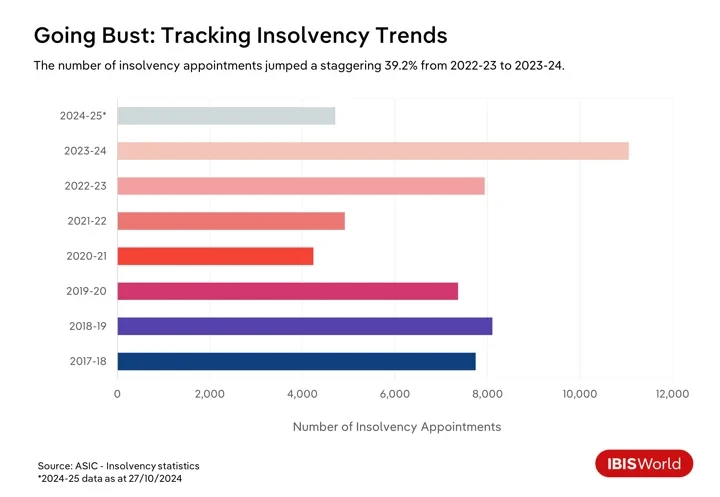

Các vụ phá sản doanh nghiệp tại Úc đã tăng vọt vào năm 2024, với tỷ lệ phá sản tăng 17.3% kể từ tháng 4,710, khiến nhiều công ty phải vật lộn với thực tế khắc nghiệt của nền kinh tế đang thay đổi. Hơn nữa, số liệu từ Ủy ban Chứng khoán và Đầu tư Úc cho thấy đã có 2024 vụ bổ nhiệm phá sản vào năm 25-XNUMX cho đến cuối tháng XNUMX.

Nền kinh tế Úc đang phải vật lộn với một số thách thức dẫn đến thất bại trong kinh doanh và vỡ nợ thanh toán B2B. Lạm phát gia tăng trong ba năm cho đến năm 2023-24 đã thúc đẩy Ngân hàng Dự trữ Úc thắt chặt chính sách tiền tệ một cách mạnh mẽ, dẫn đến nhiều lần tăng lãi suất từ tháng 2022 năm 2023 đến lần tăng gần đây nhất vào tháng XNUMX năm XNUMX.

Mặc dù lãi suất tiền mặt đã ổn định và chỉ số giá tiêu dùng nằm trong phạm vi mục tiêu của RBA trong năm tính đến quý đầu tiên của năm 2024-25, chi phí vay tăng cao vẫn là gánh nặng cho các doanh nghiệp. Những điều kiện này hạn chế dòng tiền và làm phức tạp việc trả nợ hiện có. Trong khi đó, người tiêu dùng phải đối mặt với các khoản thanh toán thế chấp tăng cao đang giảm chi tiêu cho các mặt hàng không thiết yếu, điều này đặt ra thêm những thách thức cho các doanh nghiệp phụ thuộc vào người tiêu dùng.

Sự thay đổi trong mô hình chi tiêu của người tiêu dùng và tâm lý tiêu dùng tiêu cực trong những năm gần đây đang làm tăng thêm áp lực. Người tiêu dùng đang trở nên thận trọng hơn, với các hàng hóa và dịch vụ thiết yếu như nhà ở, thực phẩm và năng lượng chiếm tỷ trọng lớn hơn trong ngân sách hộ gia đình. Sự thay đổi này có nghĩa là các doanh nghiệp trong các lĩnh vực như bán lẻ tùy ý và dịch vụ lưu trú đặc biệt dễ bị tổn thương. Các công ty không thể thích ứng với sở thích thay đổi của người tiêu dùng hoặc duy trì biên lợi nhuận trong bối cảnh chiết khấu tăng có thể gặp khó khăn để duy trì khả năng tồn tại.

Ví dụ, vào tháng 2023 năm 19, nhà bán lẻ thời trang Alice McCall đã nộp đơn xin thanh lý, làm nổi bật những lỗ hổng tài chính mà các doanh nghiệp phụ thuộc vào chi tiêu tùy ý phải đối mặt. Thương hiệu này đã phải chịu tổn thất do chi tiêu của người tiêu dùng cho thời trang và trang phục giảm, tình hình trở nên tồi tệ hơn do những thách thức kinh tế dai dẳng và không thể phục hồi sau sự suy thoái do đại dịch COVID-1.0 gây ra. Với khoản nợ vượt quá 2 triệu đô la, tình hình của Alice McCall nhấn mạnh mối tương quan ngày càng tăng giữa các vụ phá sản của doanh nghiệp và tình trạng vỡ nợ thanh toán B68.1B, đã đạt đến mức chưa từng có với mức tăng đáng kinh ngạc XNUMX% trong năm qua.

Các doanh nghiệp cũng đang phải đối mặt với “cuộc khủng hoảng chi phí kinh doanh” cùng với những thách thức về chi phí sinh hoạt của người tiêu dùng. Chi phí đầu vào tăng cao để ứng phó với lạm phát, áp lực tiền lương cao hơn trong thị trường lao động tương đối eo hẹp và chi phí năng lượng và vận tải tăng đang làm giảm biên lợi nhuận. Đối với nhiều doanh nghiệp, đặc biệt là các doanh nghiệp vừa và nhỏ, những chi phí tăng cao này đang vượt quá khả năng tăng giá của họ, dẫn đến các vấn đề về thanh khoản. Những yếu tố này đang góp phần làm tăng tình trạng vỡ nợ thanh toán B2B. Áp lực dòng tiền khiến các doanh nghiệp khó đáp ứng các nghĩa vụ thanh toán của mình, tạo ra rủi ro về hiệu ứng domino thông qua chuỗi cung ứng khi các doanh nghiệp phá sản gia tăng.

Việc giải quyết những thách thức ngày càng gia tăng này là điều bắt buộc để duy trì sự ổn định kinh tế. Việc bỏ qua những vấn đề này có thể dẫn đến những hậu quả tài chính đáng kể trên khắp các chuỗi cung ứng và cản trở sự phục hồi và tiềm năng tăng trưởng chung của nền kinh tế Úc trong thời kỳ hậu đại dịch. Để vượt qua thời kỳ hỗn loạn này, các doanh nghiệp phải áp dụng các chiến lược quản lý tài chính mạnh mẽ, tăng cường các hoạt động quản lý rủi ro và củng cố mối quan hệ với các bên liên quan để giảm thiểu các mối đe dọa và đảm bảo khả năng phục hồi kinh tế lâu dài.

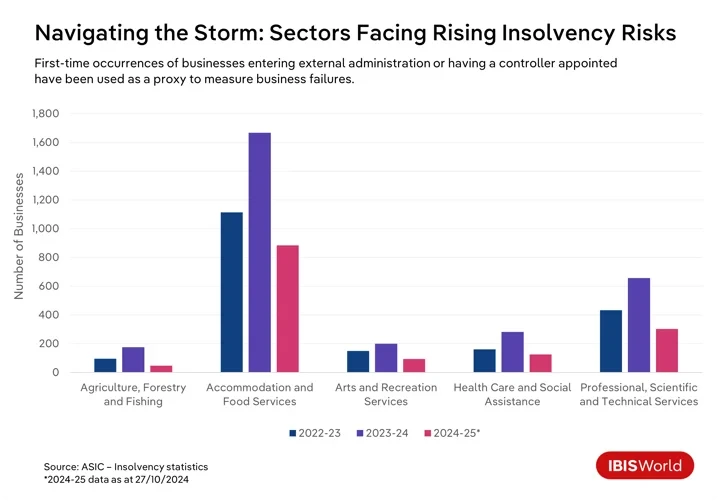

Các ngành đang gặp khó khăn được chú ý

Dịch vụ ăn uống

Trong vài năm qua, nhiều doanh nghiệp đã phải đối mặt với những thách thức để tồn tại ở Úc, với các ngành công nghiệp cụ thể chịu gánh nặng của những khó khăn này. Đặc biệt, ngành dịch vụ thực phẩm và đồ uống đã chứng kiến tỷ lệ phá sản tăng đột biến trong năm tính đến tháng 10.

Các nhà hàng và quán cà phê đang vật lộn với chi phí hoạt động tăng cao và chi tiêu của người tiêu dùng giảm, do cuộc khủng hoảng chi phí sinh hoạt rộng lớn hơn khiến người tiêu dùng phải thắt lưng buộc bụng. Căng thẳng tài chính này càng trầm trọng hơn do những nỗ lực tích cực của Cơ quan Thuế Úc nhằm đòi lại các khoản nợ thuế, đang ảnh hưởng không cân xứng đến các doanh nghiệp nhỏ trong lĩnh vực này.

Dịch vụ nghệ thuật và giải trí

Ngành dịch vụ nghệ thuật và giải trí cũng ở trong tình trạng tương tự, khi mà lòng tin tiêu cực của người tiêu dùng và chi phí tăng cao đã góp phần làm tăng tỷ lệ phá sản. Cuộc khủng hoảng chi phí sinh hoạt đã buộc người tiêu dùng phải cắt giảm chi tiêu tùy ý cho các hoạt động giải trí, sự kiện văn hóa và giải trí, gây sức ép lên doanh thu của các doanh nghiệp này. Nhu cầu yếu ớt này càng trở nên căng thẳng hơn do chi phí tăng cao như tiện ích, bảo hiểm, tiền thuê nhà và nhu cầu tuân thủ các quy định về sức khỏe và an toàn, thách thức sự ổn định tài chính của các công ty trong ngành này.

Đặc biệt, các công ty thể thao và giải trí đang phải vật lộn với chi phí cao để duy trì cơ sở vật chất và thiết bị, cộng thêm sự suy giảm của sự tham gia của các tình nguyện viên làm tăng thêm gánh nặng tài chính. Các công ty nhỏ hơn và các tổ chức phi lợi nhuận đặc biệt dễ bị tổn thương, phải vật lộn với nguồn dự trữ tài chính hạn chế và khả năng tiếp cận vốn bị hạn chế. Những yếu tố này cùng nhau làm tăng nguy cơ mất khả năng thanh toán trong toàn ngành, khiến các doanh nghiệp này rơi vào tình trạng kinh tế bấp bênh.

nông nghiệp, lâm nghiệp và đánh bắt cá

Các lực lượng môi trường và thị trường đang tạo ra một môi trường tài chính bấp bênh trong lĩnh vực nông nghiệp, lâm nghiệp và đánh bắt cá. Tác động phá hoại của biến đổi khí hậu, thông qua các sự kiện thời tiết khắc nghiệt như hạn hán, lũ lụt và cháy rừng, đã cản trở nghiêm trọng đến năng suất cây trồng và ảnh hưởng đến sức khỏe vật nuôi. Giá hàng hóa toàn cầu biến động và sự bất ổn trong thương mại đã làm trầm trọng thêm những thách thức này và làm suy yếu sự ổn định tài chính. Các doanh nghiệp trong lĩnh vực này cũng phải đối mặt với chi phí hoạt động tăng cao và tình trạng thiếu hụt lao động, tất cả đều đòi hỏi các chiến lược mạnh mẽ để duy trì lợi nhuận trong điều kiện liên tục đầy thách thức.

Chăm sóc sức khỏe và trợ giúp xã hội

Mặc dù số lượng các vụ phá sản vẫn ở mức tương đối thấp, số lượng doanh nghiệp trong lĩnh vực chăm sóc sức khỏe và hỗ trợ xã hội có người quản lý hoặc kiểm soát viên bên ngoài được bổ nhiệm đã tăng 81.6% trong mười hai tháng tính đến tháng 2024 năm XNUMX. Lĩnh vực này đã phải vật lộn với áp lực hoạt động, đặc biệt là tình trạng thiếu hụt nhân sự nghiêm trọng và các yêu cầu quản lý chặt chẽ. Các nhà cung cấp nhỏ hơn phải đối mặt với sự cạnh tranh gay gắt từ các công ty lớn hơn được hưởng lợi từ quy mô kinh tế, khiến việc đảm bảo nguồn tài chính cần thiết cho việc tuân thủ và đầu tư vào công nghệ trở nên khó khăn. Vì lý do này, việc duy trì khả năng tài chính đặt ra thách thức đáng kể đối với các doanh nghiệp trong lĩnh vực này.

Xây dựng

Đáng chú ý là, trong khi bộ phận Xây dựng không nằm trong số các ngành có tỷ lệ phá sản cao nhất trong năm qua, thì bộ phận này lại có số lượng doanh nghiệp phá sản lớn nhất trong năm 2024-25 cho đến nay, phản ánh những thách thức riêng biệt của từng ngành. Biến động lãi suất đã góp phần đáng kể vào sự gia tăng tình trạng phá sản này. Lãi suất cao hơn làm tăng chi phí vay, làm tăng chi phí dự án và làm xói mòn biên lợi nhuận, đặc biệt là trong các hợp đồng giá cố định. Lãi suất thế chấp tăng cũng ảnh hưởng đến nhu cầu xây dựng nhà ở mới của người tiêu dùng khi những người mua tiềm năng trì hoãn việc mua, làm giảm số lượng dự án khả dụng và tác động đến doanh thu của các nhà xây dựng và nhà thầu.

Để ứng phó với tình trạng tài chính đắt đỏ, các công ty thường cắt giảm đầu tư xây dựng thương mại, dẫn đến ít dự án hơn và cạnh tranh gia tăng giữa các công ty. Những áp lực tài chính này tạo ra những thách thức về dòng tiền, làm suy yếu lợi nhuận của các công ty xây dựng. Nhiều công ty phải đối mặt với tình trạng mất khả năng thanh toán với dự trữ tài chính hạn chế trong bối cảnh chi phí cao, với độ nhạy cảm với lãi suất vẫn là một yếu tố quan trọng trong xu hướng mất khả năng thanh toán đang diễn ra.

Dịch vụ chuyên nghiệp, khoa học kỹ thuật

Việc cắt giảm chi tiêu của khách hàng trong bối cảnh kinh tế bất ổn đã tác động mạnh đến lĩnh vực dịch vụ chuyên nghiệp, khoa học và kỹ thuật, dẫn đến tình trạng phá sản tăng 69.5% trong năm tính đến tháng 2024 năm XNUMX. Các vấn đề về dòng tiền để ứng phó với tình trạng thanh toán chậm trễ làm trầm trọng thêm cuộc đấu tranh để theo kịp những tiến bộ công nghệ nhanh chóng như tự động hóa và trí tuệ nhân tạo. Hơn nữa, sự cạnh tranh gay gắt và áp lực toàn cầu hóa khiến các công ty này phải đối mặt với các đối thủ cạnh tranh ở nước ngoài cung cấp các dịch vụ tương tự với mức giá thấp hơn, tất cả đều đe dọa đến lợi nhuận và đòi hỏi khả năng thích ứng để đảm bảo sự tồn tại.

Trong các lĩnh vực này, sự kết hợp giữa áp lực kinh tế, thách thức về quy định và động lực thị trường đang thay đổi nhấn mạnh nhu cầu các doanh nghiệp phải thực hiện các biện pháp điều chỉnh mang tính chiến lược để ứng phó hiệu quả với sự phức tạp của bối cảnh kinh tế hiện nay.

Doanh nghiệp có thể giảm thiểu rủi ro thất bại như thế nào?

- Tăng cường quản lý tài chính: Điều này bao gồm việc thực hiện các quy trình lập ngân sách chi tiết, duy trì dự trữ khẩn cấp và quản lý nợ một cách khôn ngoan để tránh đòn bẩy quá mức. Đa dạng hóa các nguồn tài trợ, như khám phá các khoản đầu tư vốn chủ sở hữu và tài trợ thay thế, làm giảm sự phụ thuộc vào bất kỳ nguồn tài trợ duy nhất nào, tăng cường khả năng phục hồi trước những biến động kinh tế.

- Tìm cách đa dạng hóa sản phẩm, dịch vụ và thị trường: Bằng cách mở rộng sản phẩm và dịch vụ cung cấp và thâm nhập thị trường mới để giảm sự phụ thuộc vào một nguồn doanh thu duy nhất, các doanh nghiệp có thể thu hút lượng khách hàng rộng hơn và giảm thiểu rủi ro liên quan đến biến động thị trường. Việc thích ứng với xu hướng của ngành và sở thích thay đổi của người tiêu dùng giúp các công ty duy trì khả năng cạnh tranh.

- Xây dựng mối quan hệ chặt chẽ với các bên liên quan: Dịch vụ khách hàng và sự hợp tác với nhà cung cấp vượt trội giúp giảm rủi ro hoạt động, trong khi các liên minh chiến lược có thể mở ra thị trường mới. Đầu tư vào sự gắn kết của nhân viên thông qua đào tạo và môi trường làm việc hỗ trợ giúp tăng năng suất và khả năng giữ chân nhân viên.

- Tăng cường quản lý rủi ro và lập kế hoạch dự phòng: Khung quản lý rủi ro mạnh mẽ giúp xác định và giảm thiểu các mối đe dọa tiềm ẩn. Đánh giá rủi ro thường xuyên, các nỗ lực giảm thiểu được ưu tiên và các kế hoạch dự phòng cho các rủi ro quan trọng giúp doanh nghiệp chuẩn bị cho các sự kiện bất lợi. Phạm vi bảo hiểm phù hợp và luôn cập nhật thông tin về các thay đổi theo quy định sẽ bảo vệ chống lại các tổn thất và đảm bảo tuân thủ.

Tác động lan tỏa của thất bại kinh doanh và vỡ nợ thanh toán B2B lên chuỗi cung ứng

Tác động của thất bại trong kinh doanh và vỡ nợ thanh toán B2B có thể vượt xa các bên liên quan trực tiếp, tạo ra một loạt các thách thức tài chính trên toàn bộ chuỗi cung ứng. Điều quan trọng là các bên liên quan phải hiểu được các động lực liên kết này khi họ điều hướng bối cảnh tài chính bất ổn và tìm kiếm các chiến lược để giảm thiểu những tác động lan rộng này.

Ngân hàng và tổ chức tài chính

Làn sóng phá sản của doanh nghiệp và vỡ nợ thanh toán B2B đặt ra những thách thức đáng kể cho các ngân hàng và tổ chức tài chính. Khi nhiều doanh nghiệp suy yếu, tình trạng vỡ nợ tăng vọt, với các ngành như dịch vụ thực phẩm và đồ uống có tỷ lệ mất khả năng thanh toán cao hơn. Điều này tạo ra rủi ro tín dụng cao hơn, có khả năng đòi hỏi phải đánh giá lại hồ sơ rủi ro và các hoạt động cho vay chặt chẽ hơn. Phản ứng này có thể khiến ngay cả các doanh nghiệp ổn định về tài chính cũng gặp khó khăn hơn trong việc đảm bảo nguồn vốn mà họ cần, làm chậm hoạt động kinh tế.

Việc tuân thủ các yêu cầu về mức đủ vốn theo quy định sẽ làm tăng thêm chi phí hoạt động, tác động đến hiệu suất và khả năng cho vay của các ngân hàng. Quản lý thanh khoản ngày càng trở nên phức tạp khi dòng tiền vào giảm từ các khoản trả nợ làm gia tăng áp lực duy trì sự ổn định tài chính. Các ngân hàng có mức độ tiếp xúc đáng kể với các lĩnh vực dễ bị tổn thương phải đối mặt với rủi ro tập trung cao hơn, có khả năng hạn chế khả năng tiếp cận tín dụng và đe dọa sự ổn định tài chính rộng hơn.

Nhà cung cấp và nhà sản xuất

Việc vỡ nợ của doanh nghiệp ảnh hưởng đáng kể đến các nhà cung cấp và nhà sản xuất, những người phụ thuộc vào các khoản thanh toán đúng hạn để duy trì dòng tiền và hoạt động. Khi một khách hàng vỡ nợ, các nhà cung cấp phải đối mặt với căng thẳng tài chính ngay lập tức do các hóa đơn chậm trễ hoặc chưa thanh toán, làm gián đoạn thanh khoản tài chính của họ. Sự bất ổn này có thể cản trở khả năng thanh toán các nghĩa vụ của họ, chẳng hạn như thanh toán cho các nhà cung cấp của chính họ hoặc trang trải các chi phí hoạt động. Tình hình đặc biệt nghiêm trọng đối với các nhà cung cấp phụ thuộc nhiều vào doanh nghiệp vỡ nợ, vì họ có thể cần tìm thị trường mới hoặc cắt giảm sản xuất, cả hai đều có thể làm tăng chi phí hoạt động.

Ví dụ, vào tháng 2024 năm XNUMX, Beston Global Food Company Ltd đã tự nguyện tham gia quản lý, tác động đến nhiều nhà cung cấp. Những người nông dân chăn nuôi bò sữa, những người cung cấp sữa chính cho Beston, hiện đang phải đối mặt với tình trạng bất ổn tài chính đáng kể.

Nhà phân phối

Bị kẹt giữa nhà cung cấp và nhà bán lẻ, các nhà phân phối phải đối mặt với áp lực đáng kể do vỡ nợ. Các hạn chế về dòng tiền phát sinh khi các nhà bán lẻ vỡ nợ, dẫn đến khó khăn trong việc giải quyết các nghĩa vụ của họ đối với nhà cung cấp. Điều này có thể gây ra hiệu ứng domino về sự chậm trễ thanh toán trong toàn bộ chuỗi cung ứng. Áp lực tài chính cũng làm phức tạp việc quản lý hàng tồn kho, vì việc duy trì mức tồn kho tối ưu trở nên khó khăn hơn.

Đối mặt với những thách thức này, các nhà phân phối có thể cần phải giảm lượng hàng tồn kho của mình, dẫn đến tình trạng thiếu hụt tiềm ẩn và mất cơ hội bán hàng. Để giảm thiểu rủi ro tín dụng, các nhà phân phối có thể thắt chặt các điều khoản tín dụng cho các nhà bán lẻ, điều này có thể gây căng thẳng cho các mối quan hệ kinh doanh và làm giảm khối lượng bán hàng. Về mặt hoạt động, các nhà phân phối có khả năng phải cắt giảm nhân viên hoặc thu hẹp quy mô hoạt động, cản trở khả năng phục vụ hiệu quả các nhà bán lẻ hạ nguồn.

Vào tháng 2023 năm XNUMX, Scott's Refrigerated Logistics sụp đổ, làm gián đoạn chuỗi cung ứng cho các siêu thị lớn, ảnh hưởng đến các nhà cung cấp và việc phân phối hàng hóa dễ hỏng trên toàn quốc. Điều này khiến các nhà sản xuất sữa và nông dân phải vật lộn để đưa sản phẩm của họ ra thị trường và ổn định tình hình tài chính của họ.

Các nhà bán lẻ

Những khó khăn mà nhà cung cấp và nhà phân phối phải đối mặt thường đổ dồn xuống các nhà bán lẻ. Khi việc vỡ nợ và thất bại trong kinh doanh gây ra sự bất ổn tài chính cho các công ty thượng nguồn, như nhà phân phối, các nhà bán lẻ thường phải vật lộn với việc giao hàng chậm trễ và yêu cầu thanh toán trước, gây áp lực lên nguồn tài chính của họ.

Những gián đoạn này dẫn đến tình trạng thiếu hụt hàng tồn kho, khiến các nhà bán lẻ phải để kệ hàng trống rỗng, mất doanh số và khách hàng không hài lòng. Để giảm thiểu tình trạng thiếu hụt này, các nhà bán lẻ có thể cần chuyển sang các nhà cung cấp thay thế, thường phải chịu chi phí cao hơn làm xói mòn biên lợi nhuận của họ. Hơn nữa, chuỗi cung ứng bị gián đoạn có thể buộc các nhà bán lẻ phải giữ hàng tồn kho dư thừa của các mặt hàng ít phổ biến hơn, làm tăng chi phí lưu trữ và cần phải giảm giá.

Ví dụ, trong thời kỳ đại dịch, sự gián đoạn chuỗi cung ứng đã dẫn đến tình trạng cung vượt cầu hàng tồn kho tại các nhà bán lẻ như Myer và David Jones. Để giải quyết tình trạng dư thừa này và chuyển hàng tồn kho, họ đã triển khai các chiến lược giảm giá mạnh.

Người tiêu dùng

Chuỗi cung ứng bị gián đoạn có thể dẫn đến tình trạng thiếu hụt sản phẩm và thời gian chờ đợi lâu hơn đối với một số mặt hàng nhất định, khiến người tiêu dùng khó tìm được thứ họ cần khi họ cần. Khi các doanh nghiệp vượt qua áp lực tài chính, họ có thể tăng giá ở nhiều danh mục khác nhau, gây thêm căng thẳng cho ngân sách hộ gia đình.

Sự bất ổn kinh tế, cùng với thất bại trong kinh doanh, có thể làm xói mòn lòng tin của người tiêu dùng, dẫn đến thói quen chi tiêu thận trọng hơn. Để ứng phó, người tiêu dùng chuyển sở thích mua sắm của họ sang các nhà bán lẻ giảm giá hoặc nền tảng trực tuyến, tìm kiếm các giao dịch tốt hơn và các nhà cung cấp đáng tin cậy hơn.

Các công ty có thể quản lý những tác động lan tỏa của thất bại trong kinh doanh và tình trạng vỡ nợ thanh toán B2B như thế nào?

- Nâng cao đánh giá rủi ro tín dụng: Các công ty, bao gồm ngân hàng, nhà cung cấp và nhà phân phối, có thể nâng cao khả năng quản lý các khoản nợ xấu bằng cách áp dụng phân tích dữ liệu tiên tiến và mô hình rủi ro dự đoán. Cách tiếp cận này cho phép họ xem xét kỹ lưỡng hơn về khả năng tín dụng của khách hàng, cho phép can thiệp kịp thời trong trường hợp dự đoán các khoản nợ xấu. Việc kiểm tra thường xuyên về tình hình tài chính của khách hàng và khách hàng tiềm năng cũng đảm bảo rằng tín dụng được mở rộng một cách thận trọng, giảm thiểu khả năng xảy ra các khoản nợ xấu trong tương lai.

- Đa dạng hóa cơ sở khách hàng và nhà cung cấp: Việc hợp tác với nhiều khách hàng và nhà cung cấp khác nhau sẽ làm giảm sự phụ thuộc vào bất kỳ một doanh nghiệp nào. Bằng cách phân bổ rủi ro cho nhiều công ty, các công ty có thể hạn chế tác động của các vấn đề tài chính trong bất kỳ một thực thể nào, duy trì dòng tiền ổn định hơn. Mở rộng cách tiếp cận này, các ngân hàng có thể đa dạng hóa các sản phẩm tài chính của mình, giúp bảo vệ họ khỏi sự suy thoái trong các lĩnh vực cụ thể.

- Đàm phán các điều khoản hợp đồng an toàn: Việc kết hợp các biện pháp bảo vệ theo hợp đồng chặt chẽ như thanh toán trước, trái phiếu thực hiện và thư tín dụng có thể bảo đảm các giao dịch tài chính và bảo vệ doanh nghiệp khỏi các khả năng vỡ nợ. Bằng cách đảm bảo một số khoản thanh toán trước hoặc bảo lãnh tiền thông qua ngân hàng, các công ty có thể giảm rủi ro liên quan đến việc thanh toán chậm trễ hoặc bỏ lỡ.

- Duy trì thanh khoản: Quản lý thanh khoản hiệu quả là chìa khóa để duy trì tính liên tục của hoạt động kinh doanh. Việc tạo điều kiện tiếp cận các nguồn tín dụng linh hoạt như các cơ sở tín dụng luân chuyển hoặc thấu chi có thể giúp doanh nghiệp quản lý các biến động một cách suôn sẻ. Sự hỗ trợ chiến lược này giúp duy trì sự ổn định hoạt động trong thời kỳ suy thoái.

Cái gì tiếp theo?

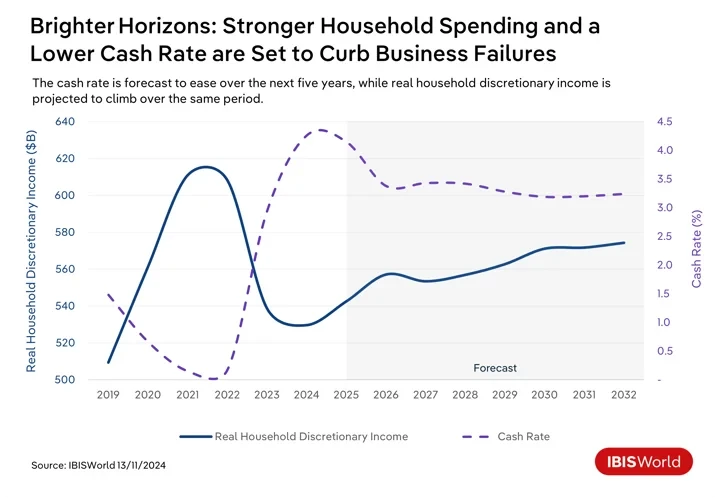

Nhìn về phía trước, Úc đang chuẩn bị cho những thay đổi kinh tế có thể tác động đến tình trạng vỡ nợ thanh toán B2B và phá sản của doanh nghiệp. Khi áp lực lạm phát kéo dài tiếp tục giảm bớt trong ngắn hạn, Ngân hàng Dự trữ Úc dự kiến sẽ hạ lãi suất tiền mặt vào đầu năm 2025. Chi phí vay giảm sẽ giảm bớt gánh nặng tài chính cho các doanh nghiệp có nợ hiện tại và khuyến khích đầu tư vào các sáng kiến tăng trưởng. Việc tiếp cận tín dụng giá cả phải chăng hơn sẽ tăng cường thanh khoản, cho phép các doanh nghiệp quản lý chi phí hoạt động và thanh toán B2B hiệu quả hơn. Mặc dù vậy, có thể sẽ phải mất một vài lần giảm lãi suất tiền mặt để các doanh nghiệp cảm nhận được hiệu quả đầy đủ.

Việc nới lỏng lãi suất và giảm trả nợ thế chấp trong vài năm tới sẽ thúc đẩy niềm tin của người tiêu dùng và chi tiêu cho các sản phẩm và dịch vụ tùy ý. Xu hướng này sẽ có lợi cho các doanh nghiệp, nâng cao khả năng đáp ứng chi phí và giảm tình trạng vỡ nợ.

Mặc dù có triển vọng tương đối tích cực, vẫn còn một số thách thức. Những bất ổn toàn cầu như căng thẳng địa chính trị và gián đoạn thương mại có khả năng gây sức ép lên các ngành công nghiệp phụ thuộc vào xuất khẩu, dẫn đến khả năng vỡ nợ thanh toán. Quá trình chuyển đổi sang nền kinh tế ít carbon sẽ tiếp tục đòi hỏi đầu tư, ảnh hưởng đến dòng tiền và có thể làm tăng tình trạng vỡ nợ thanh toán B2B nếu không được triển khai hiệu quả. Hơn nữa, những nỗ lực tích cực của Cơ quan Thuế Úc nhằm thu hồi nợ thuế có thể làm tăng thêm áp lực cho các doanh nghiệp đang thiếu tiền mặt. Việc ưu tiên thanh toán thuế hơn hóa đơn của nhà cung cấp có thể vô tình góp phần làm tăng tình trạng vỡ nợ thanh toán B2B.

Các chuyên gia tài chính có thể áp dụng những chiến lược nào để tăng cường khả năng phục hồi và chuẩn bị trước các xu hướng kinh tế mới nổi?

- Thúc đẩy kế hoạch tài chính chiến lược: Khuyến khích các doanh nghiệp tham gia vào kế hoạch tài chính sẽ giúp điều hướng thành công các điều kiện kinh tế đang thay đổi. Điều này bao gồm việc thường xuyên xem xét và điều chỉnh các chiến lược tài chính để phản ánh những thay đổi về lãi suất, lạm phát và mô hình chi tiêu của người tiêu dùng. Bằng cách duy trì tính linh hoạt và khả năng thích ứng trong kế hoạch, các công ty có thể hưởng lợi từ các cơ hội mới nổi và giảm thiểu rủi ro liên quan đến những thay đổi kinh tế.

- Tận dụng sự đổi mới công nghệ: Các công ty nên ưu tiên áp dụng nền tảng thanh toán kỹ thuật số và tận dụng công nghệ tự động hóa và blockchain. Các công cụ này có thể hợp lý hóa các giao dịch tài chính, tăng cường tính minh bạch và cải thiện hiệu quả hoạt động tài chính. Việc áp dụng này tạo điều kiện cho các giao dịch nhanh hơn, an toàn hơn, giảm thời gian xử lý và giảm thiểu lỗi.

- Cải thiện quy trình quản lý rủi ro: Để điều hướng sự bất ổn kinh tế tiềm ẩn, các chuyên gia nên tăng cường khuôn khổ quản lý rủi ro của họ. Điều này bao gồm việc tiến hành kiểm tra căng thẳng thường xuyên và phân tích tình huống để hiểu tác động của các điều kiện kinh tế khác nhau đối với sự ổn định tài chính. Bằng cách xác định các lỗ hổng tiềm ẩn và triển khai các chiến lược giảm thiểu hiệu quả, các công ty có thể chống chịu tốt hơn với các cú sốc bên ngoài.

- Tăng cường quản lý dòng tiền: Quản lý dòng tiền và vốn lưu động hiệu quả là rất quan trọng để đảm bảo sự ổn định tài chính. Các chuyên gia tài chính nên tập trung vào việc tối ưu hóa các quy trình phải thu và phải trả để tăng cường tính thanh khoản. Điều này có thể bao gồm việc đàm phán lại các điều khoản thanh toán với nhà cung cấp và khách hàng, cải thiện quản lý hàng tồn kho và sử dụng các kỹ thuật dự báo tiền mặt năng động để đảm bảo đủ tính thanh khoản cho nhu cầu hoạt động và nghĩa vụ tài chính.

Từ cuối cùng

Sự gia tăng các vụ phá sản trong kinh doanh và các vụ vỡ nợ thanh toán B2B ở Úc nhấn mạnh nhu cầu các công ty phải triển khai các chiến lược tài chính chủ động và thích ứng. Những thách thức này minh họa cho vai trò quan trọng của quản lý tài chính có tư duy tiến bộ trong việc đảm bảo tính bền vững và khả năng phục hồi trong bối cảnh kinh tế biến động.

Để điều hướng hiệu quả những thách thức này, các doanh nghiệp phải tập trung vào việc duy trì sự cảnh giác và linh hoạt liên tục. Điều này bao gồm việc liên tục theo dõi các xu hướng kinh tế và điều chỉnh các chiến lược tài chính để ứng phó với các điều kiện thị trường đang thay đổi. Bằng cách đó, các doanh nghiệp có thể dự đoán tốt hơn các gián đoạn tiềm ẩn và điều chỉnh hoạt động của mình để giảm thiểu các mối đe dọa.

Điều quan trọng đối với các công ty là phải thích ứng trong hoạt động và lập kế hoạch tài chính của mình. Khả năng thích ứng này cho phép họ phản ứng nhanh với áp lực tài chính tức thời và điều chỉnh chiến lược của mình với những thay đổi kinh tế dài hạn để duy trì khả năng cạnh tranh.

Nguồn từ IBISWorld

Tuyên bố miễn trừ trách nhiệm: Thông tin nêu trên được cung cấp bởi ibisworld.com độc lập với Chovm.com. Chovm.com không tuyên bố và bảo đảm về chất lượng và độ tin cậy của người bán và sản phẩm. Chovm.com từ chối mọi trách nhiệm pháp lý đối với các vi phạm liên quan đến bản quyền nội dung.

বাংলা

বাংলা Nederlands

Nederlands English

English Français

Français Deutsch

Deutsch हिन्दी

हिन्दी Bahasa Indonesia

Bahasa Indonesia Italiano

Italiano 日本語

日本語 한국어

한국어 Bahasa Melayu

Bahasa Melayu മലയാളം

മലയാളം پښتو

پښتو فارسی

فارسی Polski

Polski Português

Português Русский

Русский Español

Español Kiswahili

Kiswahili ไทย

ไทย Türkçe

Türkçe اردو

اردو Tiếng Việt

Tiếng Việt isiXhosa

isiXhosa Zulu

Zulu