Mở một tờ báo kinh doanh hoặc trang web bạn chọn và bạn sẽ thấy nhiều suy ngẫm về việc trạng thái bình thường mới sau COVID-19 sẽ như thế nào. Và điều đó không thể phủ nhận là đúng: Virus corona mới sẽ có những tác động lâu dài đến xã hội và doanh nghiệp — giống như vụ 9/11 đã mang đến cho chúng ta mức độ an ninh sân bay mới và lâu dài và cuộc khủng hoảng tài chính năm 2008 đã dẫn đến các quy định tài chính mới và liên tục. Nhưng theo quan điểm của chúng tôi, việc tập trung quá mức vào COVID-19 khi suy ngẫm về những gì tương lai có thể mang lại là thiển cận. Trên thực tế, các xu hướng khác có thể có tác động cơ bản hơn. Trong sáng kiến "Ngành sản xuất 2030" mà chúng tôi thực hiện trong suốt năm 2020, chúng tôi đã phỏng vấn các giám đốc điều hành (CEO) của các công ty sản xuất hàng đầu. Nhấn mạnh đến nhu cầu có tầm nhìn rộng hơn, một CEO đã nói: "COVID-19 không phải là thế giới — đó là lăng kính mà chúng ta hiện đang nhìn thế giới". Và một người khác nói theo cách này: "Bản thân COVID-19 không phải là sự thay đổi, nhưng nó là chất xúc tác cho những thay đổi khác đã diễn ra".

Đừng nhìn lại trong sự tức giận

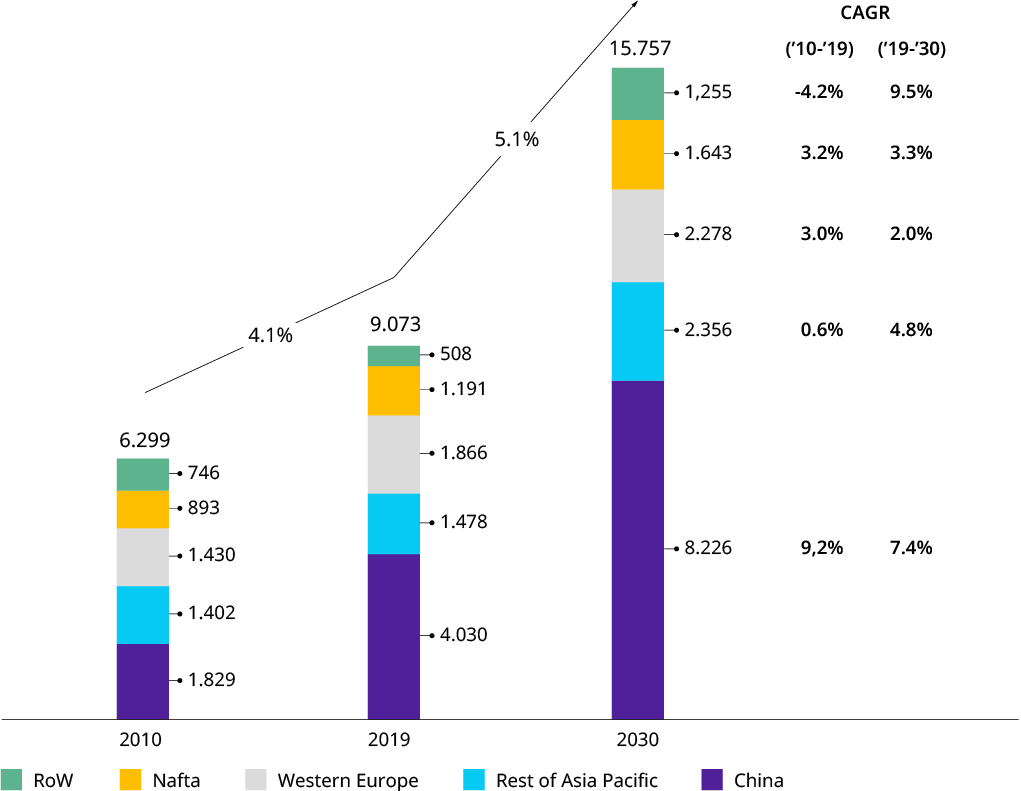

Thập kỷ qua hóa ra lại là một thập kỷ tốt đẹp đối với ngành sản xuất với mức tăng trưởng toàn cầu hàng năm hơn bốn phần trăm, vượt GDP một phần trăm. (Xem Biểu đồ 1.) Nhưng ban đầu, mọi thứ không bắt đầu theo cách đó. Cú sốc từ cuộc khủng hoảng tài chính 2008/2009 đã dẫn đến cách tiếp cận thận trọng chung đối với hoạt động kinh doanh trong nửa đầu thập kỷ và đảm bảo khả năng phục hồi và tính linh hoạt là ưu tiên hàng đầu của các nhà lãnh đạo công ty — một kinh nghiệm và tư duy đã mang lại lợi ích cho ngành khi chúng ta bước vào cuộc khủng hoảng COVID-19. "Kỹ thuật số" và "sự trỗi dậy của các công ty Trung Quốc" là những xu hướng nổi bật nhất có liên quan đến chiến lược. Ngoài ra, nhiều công ty tập trung nhiều hơn vào việc tối ưu hóa và xuất sắc trong hoạt động cũng như mở rộng dần dần danh mục đầu tư của họ. Trong khi một số lĩnh vực, chẳng hạn như sản xuất tua-bin gió hoặc thiết bị xử lý vật liệu, đã trải qua quá trình hợp nhất ngành, thì đó không phải là giai đoạn sáp nhập và mua lại (M&A) định hình ngành, mặc dù việc tách rời một số tập đoàn công nghiệp vào cuối thập kỷ này có thể được coi là một ngoại lệ hoặc là sự khởi đầu của một chu kỳ hoạt động M&A mới (cũng xem giả thuyết 8 của chúng tôi).

Biểu đồ 1: Tăng trưởng trong quá khứ và tương lai của ngành hàng công nghiệp

Sản lượng hàng hóa công nghiệp toàn cầu (Doanh số)1 bằng $US BN

Kỹ thuật & Hàng kim loại (NACE: 25, 27, 28): Sản phẩm kim loại chế tạo, thiết bị điện, máy móc và thiết bị chưa được phân loại

Nguồn: Oxford Economics

Chúng tôi tự hỏi, ngành sản xuất sẽ như thế nào vào năm 2030 — không chỉ xét về mặt dự báo khối lượng (như thể hiện trong Biểu đồ 1), mà còn xét về các xu hướng cấu trúc chính mà các công ty sản xuất cần xem xét. Chúng tôi đã bắt đầu sáng kiến cùng tên, trong đó chúng tôi thiết lập 12 giả thuyết về những diễn biến mà chúng tôi cho rằng có tiềm năng tác động đáng kể đến ngành trong thập kỷ tới. Những giả thuyết này sau đó đã được kiểm tra thông qua một cuộc khảo sát rộng rãi giữa các giám đốc điều hành và được thảo luận sâu rộng với hơn 20 giám đốc điều hành và các thành viên ban quản lý khác của các công ty sản xuất trong mùa hè năm 2020.

Sự xanh hóa của ngành công nghiệp

Đạt được mức trung hòa carbon là điều cần thiết nhưng không tạo ra nhiều khác biệt đối với các nhà sản xuất sản phẩm công nghiệp — nhưng việc giúp những người khác đạt được mức trung hòa carbon sẽ mang lại cơ hội nghìn tỷ đô la

Thế giới đang theo dõi

Áp lực truyền thông xã hội và dư luận xã hội tác động đến các công ty công nghiệp. Ngày càng có nhiều CEO bị nêu tên và bị bêu xấu vì hành vi xã hội và môi trường kém của công ty

Thế tiến thoái lưỡng nan của chuỗi cung ứng toàn cầu

Một loạt các thông số mâu thuẫn và cố định ngày càng tăng (như rào cản thương mại, bất ổn chính trị, dịch bệnh và thiên tai) sẽ buộc các công ty phải giải quyết vấn đề, chủ động quản lý rủi ro — và phải linh hoạtXem tất cả 12 giả thuyết

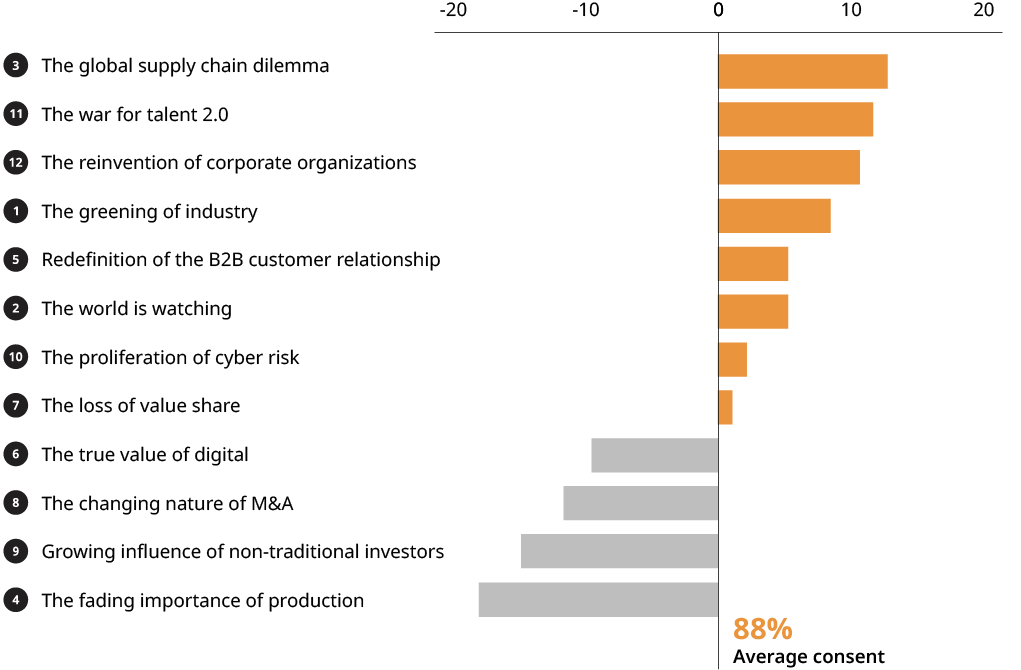

Mặc dù cách tiếp cận của chúng tôi mang tính toàn cầu, nhưng cần lưu ý rằng các phản hồi lại thiên về Tây Âu. Có ba kết quả đáng chú ý: Thứ nhất, trung bình, 88 phần trăm số người được khảo sát đồng ý hoặc đồng ý một phần với các giả thuyết của chúng tôi. Giả thuyết được thừa nhận là khiêu khích “Sự suy yếu dần của sản xuất” liên quan đến sự khác biệt cạnh tranh và phân phối chi tiêu vốn trong tương lai đã giảm bớt một chút. Thứ hai, nhiều chủ đề hàng đầu là “số lượng đã biết” nhưng đã có những phẩm chất mới, do COVID-19 hoặc thông qua kinh nghiệm trong những năm qua. Và thứ ba, “Xanh hóa ngành công nghiệp” là “người mới vào nghề”, có liên quan cao và đại diện cho một cơ hội đáng kể cho ngành.

Biểu đồ 2: Giả thuyết 2030 theo sự đồng ý tương đối

Nguồn: Phân tích của Oliver Wyman

Về điểm cuối cùng, như bài viết riêng của chúng tôi (“Đi theo làn sóng xanh”) chỉ ra rằng, đây không phải là về việc làm từ thiện hay tuân thủ. Theo ước tính của chúng tôi, đây là cơ hội kinh doanh trị giá hàng nghìn tỷ đô la cho các nhà cung cấp thiết bị công nghiệp. Tùy thuộc vào cách thức quy định về giá carbon diễn ra, đây có thể là một nhóm giá trị lớn cho các nhà cung cấp thiết bị có thể cung cấp thiết bị hoặc nâng cấp cho thiết bị hiện tại, giúp giảm lượng khí thải carbon của các nhà khai thác thiết bị (ví dụ như sản xuất điện, thép, xi măng và hóa chất).

Các công nghệ đột phá mới (ví dụ như xung quanh các giải pháp hydro) và do đó các loại thiết bị công nghiệp mới cần được đưa vào quy mô công nghiệp tạo cơ hội cho các công ty sản xuất đa dạng hóa và có được một phần của chiếc bánh. Thực tế là các quốc gia giàu có hơn, đặc biệt là ở châu Âu, có khả năng sẽ thúc đẩy chương trình nghị sự về khí hậu sớm hơn và mạnh mẽ hơn, mang đến cho các nhà sản xuất phương Tây cơ hội trở thành người đi đầu, định vị bản thân sớm cho các đợt triển khai toàn cầu tiếp theo.

Cảnh quan từ trên cao

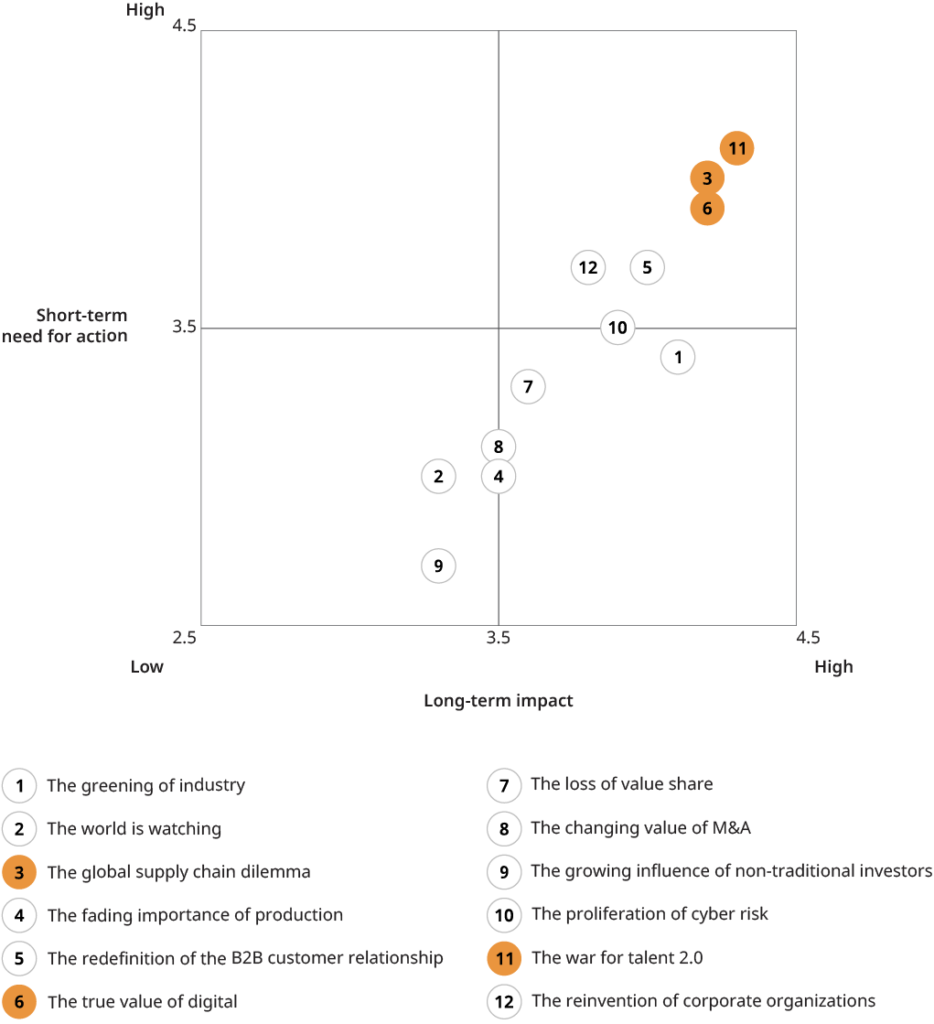

Ba chủ đề sau đây đã trở thành chủ đề hàng đầu trong bảng xếp hạng “tác động so với nhu cầu hành động” của chúng tôi. (Xem Biểu đồ 2.) Chúng tôi xin chia sẻ một số quan điểm mà các đối tác phỏng vấn đã chia sẻ với chúng tôi.

Tiêu điểm 1: Cuộc chiến giành nhân tài

Chủ đề này đứng đầu bảng xếp hạng. Có sự đồng thuận rộng rãi giữa các nhà lãnh đạo công ty rằng ngành công nghiệp phải đối mặt với sự thay đổi đáng kể trong danh mục kỹ năng và nâng cao kỹ năng chung trong tương lai. Nhiều kỹ năng truyền thống sẽ trở nên thừa thãi, nhưng các nhà lãnh đạo công ty tin tưởng rằng sự thay đổi sẽ diễn ra dần dần và được quản lý một cách tự nhiên, mà không cần phải dùng đến những nỗ lực tái cấu trúc lớn hơn. Chủ đề được nêu ra phổ biến nhất là không đủ khả năng tiếp cận một số kỹ năng nhất định, đặc biệt nhưng không chỉ những kỹ năng liên quan đến kỹ thuật số (ví dụ: nhà khoa học dữ liệu, chuyên gia AI hoặc an ninh mạng). Các địa điểm công ty không hấp dẫn và hình ảnh của "nền kinh tế cũ" được trích dẫn là lý do. Một quan sát khác được chia sẻ rộng rãi là sự miễn cưỡng của các tài năng quản lý cấp dưới sắp tới khi đảm nhận các vị trí người nước ngoài ở nước ngoài, như trước đây là chuẩn mực, dẫn đến thiếu kinh nghiệm quốc tế. Hiện tượng này thường gắn liền với chủ đề rộng hơn là thay đổi thái độ đối với công việc so với cuộc sống. Về mặt tích cực, các nhà lãnh đạo công ty cảm thấy họ có vũ khí mạnh mẽ trong cuộc chiến giành nhân tài, chẳng hạn như sự vững chắc và định hướng giá trị (những điểm được nêu ra nhiều lần trong các cuộc phỏng vấn với các công ty gia đình), đầu tư vào con người và sự sẵn sàng tận dụng các mô hình làm việc mới, và thành lập cửa hàng ở những địa điểm hợp thời hơn để đáp ứng các yêu cầu mới về lực lượng lao động. Một số người đặc biệt coi đó là cơ hội để tận dụng thái độ thực tế hơn của các doanh nghiệp gia đình để thu hút nhân tài hàng đầu (như một đối trọng với các tập đoàn lớn ở các khu vực đô thị lớn).

Biểu đồ 3: Các giả thuyết năm 2030 được xếp hạng theo tác động và nhu cầu hành động đối với ngành sản xuất

Nguồn: Phân tích của Oliver Wyman

Tiêu điểm 2: Thế tiến thoái lưỡng nan của chuỗi cung ứng toàn cầu

Những thông tin gần đây liên quan đến COVID-19 chuỗi cung ứng sự gián đoạn chắc chắn đã đóng một vai trò trong việc đưa chủ đề này lên cao trong bảng xếp hạng của chúng tôi. Ví dụ, Khảo sát Pulse của Câu lạc bộ Chiến lược Ngành sản xuất của chúng tôi cho thấy sự gián đoạn chuỗi cung ứng ở hơn 50 phần trăm các công ty trả lời là động lực chính gây ra tổn thất doanh thu, đặc biệt là vào đầu cuộc khủng hoảng. Và điều này bất chấp thực tế là chuỗi cung ứng của các công ty sản xuất B2B thường ít toàn cầu hơn và ít phức tạp hơn so với các OEM ô tô chẳng hạn. Do đó, rất ít công ty mà chúng tôi phỏng vấn có sự gián đoạn nghiêm trọng trong chuỗi cung ứng có thể khiến sản xuất phải dừng lại hoàn toàn. "Việc mua sắm thường bị chỉ trích xung quanh đỉnh tháp nhà thờ có những lợi thế của nó", một giám đốc điều hành của một công ty máy móc hàng đầu đã cổ vũ. Mặc dù không có sự thay đổi đột ngột nào trong các chiến lược chuỗi cung ứng được dự đoán, nhưng rõ ràng là các công ty sẽ đánh giá cao hơn về tính bảo mật của nguồn cung - và tính linh hoạt hơn như một phương tiện để đạt được mục đích này - trong tương lai (xem bài viết của chúng tôi "Làm cho chuỗi cung ứng trở nên linh hoạt hơn”). Tùy thuộc vào mô hình kinh doanh, điều đó có thể có nghĩa là "địa phương-cho-địa phương" nhiều hơn (ví dụ trong trường hợp của các nhà sản xuất linh kiện) hoặc "tập trung hóa" nhiều hơn, bao gồm cả việc chuyển nguồn cung ứng giá rẻ từ Châu Á sang Đông Âu (trong trường hợp của các OEM máy móc phức tạp). Và nó sẽ dẫn đến, bất cứ khi nào khả thi về mặt kinh tế, chuyển từ chiến lược tìm nguồn cung ứng đơn lẻ sang ít nhất là chiến lược tìm nguồn cung ứng kép. Nhưng có sự đồng thuận rộng rãi rằng trọng tâm mới về khả năng phục hồi không được tính bằng bất kỳ giá nào, vì "khách hàng có thể sẽ không muốn trả nhiều hơn".

Một khía cạnh nổi lên rõ ràng trong các cuộc thảo luận của chúng tôi là vấn đề căng thẳng chính trị và xung đột thương mại gia tăng, với những tác động không chỉ đến chuỗi cung ứng mà còn đến chính mô hình kinh doanh của nhiều công ty sản xuất phụ thuộc nhiều vào xuất khẩu trên toàn cầu. Mặc dù không phải là trọng tâm của vòng thảo luận này, chúng tôi đang có kế hoạch biến đây thành chủ đề cho cuộc đối thoại trong ngành trong tương lai.

Tiêu điểm 3: Giá trị thực sự của kỹ thuật số

Có sự đồng thuận rộng rãi về tiềm năng cao liên tục của "kỹ thuật số" đối với các công ty sản xuất và xung quanh thực tế rằng chỉ một phần nhỏ tiềm năng này đã được hiện thực hóa cho đến nay. Hai yếu tố trong giả thuyết của chúng tôi (tiềm năng to lớn chưa được khai thác để tăng hiệu quả nội bộ và tiềm năng doanh thu bên ngoài hạn chế) có thể được minh họa tốt nhất bằng hai trích dẫn hỗ trợ. Giám đốc điều hành của một nhà cung cấp hàng đầu về hệ thống hậu cần nội bộ hiện đang đầu tư mạnh vào các quy trình đầu cuối được hỗ trợ kỹ thuật số đã tuyên bố: "Chúng tôi vẫn thấy hiệu quả nội bộ tăng 20 đến 30 phần trăm thông qua kỹ thuật số. Phải mất một thời gian để đạt được điều đó, nhưng tôi chắc chắn rằng bất kỳ ai không đầu tư vào điều này ngay bây giờ sẽ chết vào năm 2030". Về các mô hình kinh doanh kỹ thuật số, giám đốc công nghệ (CTO) của một nhà sản xuất linh kiện cơ khí lớn cho biết, "Chúng tôi không và chúng tôi sẽ không kiếm được nhiều tiền bằng cách bán các sản phẩm kỹ thuật số như phần mềm hoặc ứng dụng. Nhưng kỹ thuật số sẽ cho phép chúng tôi kiếm tiền với các sản phẩm truyền thống của mình theo một cách mới". Tuy nhiên, xu hướng số rõ ràng bị cản trở bởi “Sự gia tăng rủi ro mạng” (giả thuyết 10) cũng được đánh giá rất cao và một CEO đã lưu ý rằng việc áp dụng các dịch vụ Internet vạn vật công nghiệp/kỹ thuật số (IIoT) đã chậm lại do khách hàng lo ngại về các cuộc tấn công hệ thống hoặc đánh cắp dữ liệu.

Mặc dù có quan điểm nhất trí rằng kỹ thuật số vẫn là chủ đề hàng đầu, nhưng giả thuyết cụ thể của chúng tôi lại là một trong những giả thuyết gây tranh cãi gay gắt nhất. (Xem Biểu đồ 3.) Nhưng sự tranh cãi đó có thể xuất phát từ những phản đối đối với lời lên án khá gay gắt của chúng tôi về “các mô hình kinh doanh dựa trên dữ liệu”.

Trở lên và trở lên

COVID-19 là hiện thực và việc phục hồi nền kinh tế về mức trước khủng hoảng sẽ mất vài năm, như chúng ta đã thấy trong các cuộc suy thoái trước đây. Nhưng các dự báo tăng trưởng dài hạn vẫn còn nguyên vẹn. Thập kỷ này sẽ mang đến những thách thức cũ và mới cho các công ty sản xuất — và những cơ hội mới, như 12 chủ đề của chúng tôi minh họa. Như thường lệ, tương lai sẽ thuộc về những người có tầm nhìn xa, những người thích nghi và những người đã chuẩn bị. Bây giờ là thời điểm tốt để các nhà lãnh đạo công ty đánh giá lại, thiết lập định hướng chiến lược và chuẩn bị cho những năm 2020. Mặc dù tương lai của ngành có thể không chắc chắn, nhưng có một điều chắc chắn: Nó sẽ không nhàm chán.

Ngành công nghiệp sản xuất 2030 – Vượt qua COVID-19 (Tải về toàn bộ bản báo cáo ở đây)

Ngành công nghiệp sản xuất 2030 – Vượt qua COVID-19 (Tiếng Trung) (Tải về toàn bộ bản báo cáo ở đây)

Nguồn từ Oliver Wyman

Tuyên bố miễn trừ trách nhiệm: Thông tin nêu trên được cung cấp bởi Oliver Wyman độc lập với Chovm.com. Chovm.com không tuyên bố và bảo đảm về chất lượng và độ tin cậy của người bán và sản phẩm.

Afrikaans

Afrikaans አማርኛ

አማርኛ العربية

العربية বাংলা

বাংলা Nederlands

Nederlands English

English Français

Français Deutsch

Deutsch हिन्दी

हिन्दी Bahasa Indonesia

Bahasa Indonesia Italiano

Italiano 日本語

日本語 한국어

한국어 Bahasa Melayu

Bahasa Melayu മലയാളം

മലയാളം پښتو

پښتو فارسی

فارسی Polski

Polski Português

Português Русский

Русский Español

Español Kiswahili

Kiswahili ไทย

ไทย Türkçe

Türkçe اردو

اردو Tiếng Việt

Tiếng Việt isiXhosa

isiXhosa Zulu

Zulu