Đối với bất kỳ doanh nghiệp nào muốn nhập khẩu hàng hóa vào Liên minh châu Âu (EU), điều quan trọng là phải hiểu EU là gì và cách thức nhập khẩu và thông quan hoạt động trên khắp biên giới các quốc gia châu Âu. Liên minh châu Âu là một liên minh chính trị và kinh tế gồm 27 quốc gia thành viên, tạo thành một trong những khối thương mại lớn nhất thế giới. Bài viết này giải thích các khía cạnh chính của việc nhập khẩu và thông quan vào EU.

Mục lục

Những điều cơ bản về hải quan nhập khẩu của EU là gì?

Quy trình thông quan hải quan EU là gì?

Những bên nào tham gia vào quá trình nhập khẩu của EU?

Các loại thủ tục hải quan khi nhập khẩu vào EU

Ý nghĩa của việc tuân thủ hải quan EU

Tác động của hải quan EU đối với thương mại điện tử và hàng nhập khẩu giá trị thấp

Những điểm tóm tắt chính

Những điều cơ bản về hải quan nhập khẩu của EU là gì?

Bối cảnh về liên minh thuế quan EU

27 quốc gia thành viên trong Liên minh châu Âu có một thị trường đơn lẻ nội bộ, theo đó hàng hóa có thể vào EU thông qua một quốc gia thành viên, sau đó được tự do đi lại qua bất kỳ quốc gia nào khác trong EU. Ủy ban châu Âu đề xuất và giám sát luật hải quan của EU, sau đó dịch vụ hải quan quốc gia ở mỗi quốc gia cùng nhau hợp tác để thực hiện các hoạt động hàng ngày của liên minh hải quan EU.

Tất cả hàng hóa lưu thông tự do trong liên minh thuế quan EU và nguyên tắc này rất cần thiết cho hoạt động bình thường của thị trường chung. Một biểu thuế chung của thuế hải quan được đánh vào hàng hóa từ bên ngoài EU, thường được trả khi hàng hóa mới vào EU và sau đó sẽ không còn kiểm tra hải quan hoặc đánh thêm thuế hải quan qua biên giới giữa các nước EU nữa.

Tầm quan trọng của số EORI

Số EORI là gì?

Số EORI là “Mã số đăng ký và nhận dạng nhà điều hành kinh tế”, đây là mã số nhận dạng chung được sử dụng trên toàn EU cho các nhà điều hành kinh tế và cơ quan hải quan.

Số EORI có hai phần:

- mã quốc gia của quốc gia thành viên phát hành

- tiếp theo là một mã duy nhất ở quốc gia thành viên

Các doanh nghiệp và cá nhân muốn giao dịch với và trên toàn EU phải sử dụng số EORI làm mã số nhận dạng cho mọi thủ tục hải quan khi trao đổi thông tin với cơ quan hải quan.

Ai cần số EORI?

Bất kỳ đơn vị kinh tế nào được thành lập trong lãnh thổ hải quan của EU đều phải có số EORI để phục vụ mục đích hải quan.

Bất kỳ nhà điều hành kinh tế nào không được thành lập trong lãnh thổ Hải quan của EU cũng phải có EORI, trong một số trường hợp khác nhau:

- nộp tờ khai hải quan tại lãnh thổ hải quan của EU

- để nộp Bản tuyên bố tóm tắt mục nhập (ENS)

- để nộp Bản tuyên bố tóm tắt xuất cảnh (EXS)

- nộp tờ khai lưu trữ tạm thời tại lãnh thổ Hải quan của EU

- hoạt động như một hãng vận tải cho việc vận chuyển bằng đường hàng không, đường biển hoặc đường thủy nội địa

- hoạt động như một đơn vị vận chuyển được kết nối với hệ thống hải quan và muốn nhận thông báo hải quan về việc nộp hoặc sửa đổi bất kỳ tờ khai tóm tắt nhập cảnh nào

Tầm quan trọng của số VAT

Nhập khẩu vào EU, bởi bất kỳ cá nhân hoặc doanh nghiệp nào, đều phải chịu Thuế giá trị gia tăng (VAT). Thuế VAT của EU áp dụng cho tất cả 27 quốc gia thành viên và cũng được áp dụng cho việc vận chuyển hàng hóa qua biên giới nội bộ EU. Vì vậy, đối với các công ty hoạt động trên khắp EU, có thể có yêu cầu phải đăng ký doanh nghiệp của mình với số VAT tại nhiều quốc gia EU.

Quy trình thông quan của EU là gì?

Tuyên bố trước khi đến / trước khi khởi hành

Nơi hàng hóa đến EU bằng vận tải biển, tờ khai trước khi đến phải được nộp ít nhất 24 giờ trước khi hàng hóa đến. Đối với hầu hết các trường hợp khác, thông báo trước có thể được nộp điện tử trước 2 giờ trước khi hàng hóa đến hoặc khởi hành, hoặc trước 4 giờ đối với việc nộp giấy. Đối với hàng hóa rời khỏi EU, tờ khai hải quan được sử dụng làm thông báo trước khi khởi hành.

Khai báo hải quan

Chủ sở hữu hàng hóa hoặc một người thay mặt cho chủ sở hữu có trách nhiệm nộp tờ khai hải quan nêu chi tiết về hàng hóa đang được nhập khẩu hoặc xuất khẩu. Tuy nhiên, thay vào đó, người này có thể là một cá nhân hoặc công ty kiểm soát hàng hóa (ví dụ: công ty giao nhận hàng hóa), mặc dù theo quy định, những người này phải được thành lập tại EU.

Tờ khai phải được nộp cho cơ quan hải quan tại cảng nhập cảnh vào EU khi nhập khẩu. Tờ khai có thể được thực hiện bằng phương tiện điện tử, mặc dù trong một số trường hợp có thể được nộp dưới dạng văn bản.

Tài liệu thủ tục hải quan

Có một số giấy tờ quan trọng cần thiết để làm thủ tục hải quan:

- hóa đơn thương mại

- Trạng thái Nhà điều hành kinh tế được ủy quyền

- bằng chứng về nguồn gốc

- Thông tin về Biểu thuế ràng buộc

- Thông tin xuất xứ ràng buộc

- giấy chứng nhận hoặc giấy phép có liên quan

- Hồ sơ thuế VAT và xuất khẩu

Tùy thuộc vào phương tiện vận chuyển, có thể cần thêm các giấy tờ bổ sung để thông quan:

- Vận đơn, Vận đơn hàng không hoặc tương đương

- ATA Carnet (Tất cả các hình thức vận tải)

- TIR Carnet (Đường bộ kết hợp và Vận tải khác)

- Danh sách đóng gói

Quá cảnh hải quan EU

Quá cảnh hải quan là thủ tục hải quan được sử dụng để di chuyển hàng hóa giữa hai địa điểm trong một lãnh thổ hải quan, qua một lãnh thổ hải quan khác hoặc giữa hai hoặc nhiều lãnh thổ hải quan khác nhau. Thủ tục quá cảnh hải quan cho phép tạm thời đình chỉ các biện pháp nhập khẩu thường được áp dụng tại điểm nhập cảnh vào EU và thay vào đó cho phép thủ tục thông quan diễn ra tại điểm đến.

Có nhiều hệ thống giao thông công cộng được chấp thuận khác nhau được sử dụng ở EU:

- Liên minh và vận chuyển chung

- TIR – Vận tải đường bộ quốc tế

- ATA – Nhập cảnh tạm thời

- NATO

- Đường thủy sông Rhine

- Bưu chính bao gồm bưu kiện

Thuế hải quan EU

Liên minh hải quan EU tính thuế nhập khẩu dựa trên giá trị hàng hóa, mức thuế quan liên quan được áp dụng và nguồn gốc của những hàng hóa nhập khẩu đó:

Định giá hải quan

Giá trị hải quan là việc xác định giá trị của hàng hóa theo khai báo và cung cấp cơ sở để đánh giá thuế hải quan. Giá trị hải quan thường được tính theo tỷ lệ phần trăm của giá trị thương mại.

Mặc dù có một số phương pháp tính giá trị, phương pháp chính là dựa trên tổng số tiền đã trả cho hàng hóa nhập khẩu. Nếu phương pháp giao dịch này không áp dụng được, thì có thể áp dụng các phương pháp định giá khác.

EU áp dụng nguyên tắc rằng các nhà sản xuất trong nước EU của mình phải có khả năng cạnh tranh công bằng và bình đẳng với các nhà sản xuất nhập khẩu từ các quốc gia và vùng lãnh thổ khác. Để đạt được sự ngang bằng này, thuế quan được áp dụng cho hàng hóa nhập khẩu.

'Biểu thuế hải quan chung' (CCT), chung cho tất cả các thành viên EU, được áp dụng tại thời điểm nhập khẩu hàng hóa vào EU. Tuy nhiên, mặc dù CCT là chung, các mức thuế khác nhau có thể được áp dụng cho hàng hóa tùy thuộc vào loại hàng hóa đó (phân loại hàng hóa) và nơi chúng đến (nước xuất xứ).

Biểu thuế hải quan xem xét một số tiêu chí khác nhau để tính toán số tiền phải nộp:

- Phân loại hàng hóa

- Hệ thống hài hòa – Thông tin chung

- Danh pháp kết hợp

- Thông tin thuế quan ràng buộc (BTI)

- Hạn ngạch thuế quan

- đình chỉ

- MỤC TIÊU

TARIC, Biểu thuế tích hợp của Liên minh Châu Âu, là một cơ sở dữ liệu đa ngôn ngữ tích hợp tất cả các biện pháp liên quan đến luật thuế quan, thương mại và nông nghiệp của EU. Việc có một hệ thống mã hóa duy nhất trên toàn EU cho phép áp dụng một tiêu chuẩn duy nhất cho tất cả các thành viên EU và cung cấp cho các quốc gia EU một bộ biện pháp nhất quán để áp dụng khi nhập khẩu hoặc xuất khẩu hàng hóa. Nó cũng cho phép thu thập dữ liệu trên toàn EU và phân tích thống kê hàng hóa vào và ra khỏi EU.

Quy tắc xuất xứ

Quy tắc xuất xứ chỉ rõ nơi hàng hóa được sản xuất hoặc chế tạo, không phải nơi hàng hóa được vận chuyển, và có sự phân biệt giữa xuất xứ ưu đãi và xuất xứ không ưu đãi. Xuất xứ, cùng với phân loại thuế quan và giá trị của hàng hóa, là các yếu tố quyết định áp dụng chế độ thuế quan hải quan.

Nguồn gốc ưu tiên

Xuất xứ ưu đãi là quốc gia áp dụng các thỏa thuận và sắp xếp đặc biệt, giúp hàng hóa của quốc gia đó đủ điều kiện được nhập khẩu với mức thuế suất thấp hơn hoặc bằng 0.

Xuất xứ không ưu đãi

Một quốc gia có nguồn gốc không ưu đãi sẽ đủ điều kiện để được hưởng chế độ đối xử quốc gia được ưa chuộng nhất (MFN), mặc dù một số biện pháp chính sách thương mại sẽ được áp dụng. Những biện pháp này có thể bao gồm việc thực hiện các biện pháp như thuế chống bán phá giá và thuế đối kháng, các biện pháp bảo hộ, lệnh cấm vận thương mại, hạn chế định lượng hoặc hạn ngạch thuế quan.

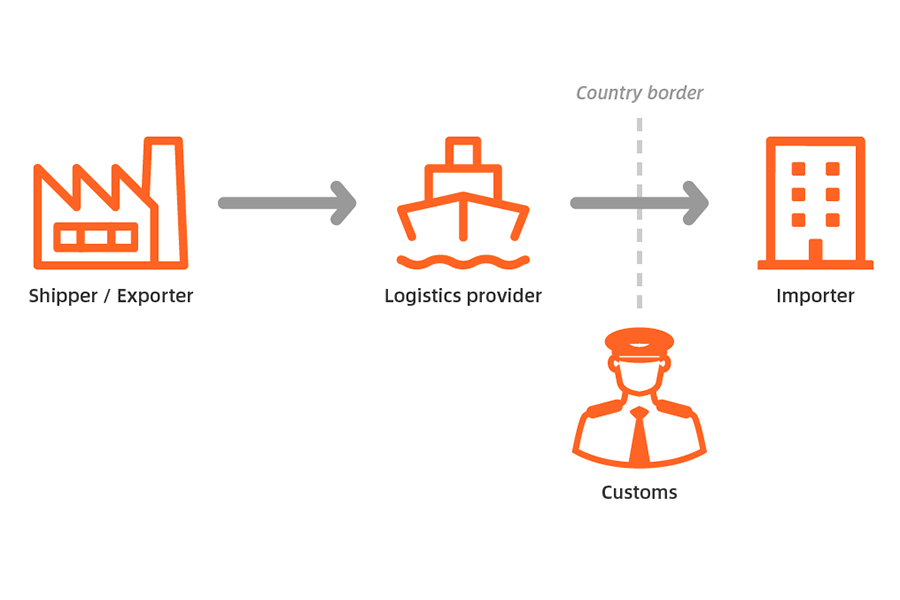

Các bên liên quan đến quá trình nhập khẩu của EU là ai?

Các bên liên quan chính trong quá trình nhập khẩu có thể được tóm tắt như sau:

- Người gửi hàng/Nhà sản xuất/Người gửi hàng: bên gửi hàng từ nơi xuất xứ

- Người nhận/Người mua/Người nhận hàng: bên mà hàng hóa được gửi đến

- Nhà nhập khẩu Bản ghi: bên có trách nhiệm pháp lý trong việc nộp hồ sơ đầy đủ và chính xác cho cơ quan hải quan EU

- Môi giới hải quan: Bên thứ ba được hải quan EU cấp phép hỗ trợ/hành động thay mặt cho nhà nhập khẩu trong quá trình nhập khẩu

Các loại thủ tục hải quan khi nhập khẩu vào EU

Khi nhập khẩu hàng hóa vào một quốc gia thành viên EU, hàng hóa có thể được nhập khẩu theo một trong bốn cách sau: lưu thông tự do, sử dụng đặc biệt, để chế biến trong nước hoặc để lưu trữ.

lưu thông tự do

Nguyên tắc lưu thông tự do không chỉ áp dụng cho hàng hóa được sản xuất tại EU mà còn áp dụng cho hàng hóa nhập khẩu đã được thông quan để lưu thông tự do sau khi đã thanh toán bất kỳ khoản thuế nhập khẩu nào. Sau khi hàng hóa được thông quan tại cảng nhập cảnh, chúng được thông quan để lưu thông tự do trên khắp các lãnh thổ của EU, để chúng có thể được bán trên thị trường EU, giống như bất kỳ sản phẩm nào được sản xuất tại EU.

Ứng dụng đặc biệt

Hàng hóa có thể được thông quan theo chế độ 'tạm nhập' với mức miễn toàn bộ hoặc một phần thuế nhập khẩu, ví dụ khi hàng hóa được nhập khẩu để trưng bày tại hội chợ thương mại rồi sau đó tái xuất khẩu.

'Mục đích sử dụng cuối cùng' là thủ tục hải quan thúc đẩy việc nhập khẩu một số hàng hóa nhất định theo mức thuế nhập khẩu ưu đãi nếu hàng hóa đó được sử dụng cho một số mục đích cụ thể, chẳng hạn như đóng tàu, máy bay cho hàng không dân dụng hoặc giàn khoan.

Xử lý bên trong

Xử lý trong nước có nghĩa là hàng hóa ngoài EU được nhập khẩu để sử dụng tại EU trong một hoặc nhiều hoạt động xử lý, ví dụ như để sản xuất hoặc sửa chữa.

Quy trình xử lý đầu vào cũng có thể được sử dụng cho hàng hóa phải trải qua các hình thức xử lý tiêu chuẩn để bảo quản, cải thiện hình thức hoặc chất lượng có thể tiếp thị, hoặc chuẩn bị để phân phối hoặc bán lại.

Kho lưu trữ

Lưu trữ bao gồm cả kho hải quan và khu vực tự do, và nhằm mục đích cung cấp cho các doanh nghiệp sự linh hoạt để mua và nhập khẩu hàng hóa ngoài EU ngay cả trước khi họ quyết định sẽ làm gì với hàng hóa. Miễn là hàng hóa ngoài EU được lưu trữ, chúng sẽ không phải chịu thuế nhập khẩu hoặc các khoản phí khác.

'Kho hải quan' có nghĩa là hàng hóa không phải của EU có thể được lưu trữ tại bất kỳ cơ sở nào được cơ quan hải quan cho phép ('Kho hải quan'), trong thời gian không giới hạn. Trong khi ở trong kho, hàng hóa được hải quan giám sát và không phải chịu thuế nhập khẩu hoặc các loại phí hoặc giấy phép nhập khẩu khác.

Các nước thành viên EU có thể chỉ định một số phần của lãnh thổ hải quan là 'khu vực tự do'. 'Khu vực tự do' là khu vực khép kín trong lãnh thổ hải quan của EU, nơi hàng hóa không thuộc EU có thể được nhập khẩu miễn thuế nhập khẩu hoặc các loại phí khác.

Hàng hóa EU cũng có thể được nhập vào hoặc lưu trữ, di chuyển, sử dụng, chế biến hoặc tiêu thụ tại các khu vực tự do. Hàng hóa đó sau đó có thể được xuất khẩu hoặc đưa vào các khu vực khác của lãnh thổ hải quan EU.

Ý nghĩa của việc tuân thủ Hải quan EU

Một trong những thách thức phổ biến nhất đối với các nhà nhập khẩu là cách tính thuế VAT đối với hàng hóa nhập khẩu, đặc biệt là khi vận chuyển hàng hóa qua biên giới các quốc gia thành viên EU. Thuế VAT được tính khi nhập khẩu tại cảng nhập cảnh. Việc bán hoặc vận chuyển hàng hóa từ một quốc gia EU này sang quốc gia EU khác không phải chịu bất kỳ khoản thuế VAT nào, miễn là đáp ứng một số tiêu chí quan trọng sau:

- Cả hai bên tham gia giao dịch đều phải có mã số thuế VAT hợp lệ.

- Nhà nhập khẩu phải kiểm tra số VAT của khách hàng nước ngoài bằng hệ thống VIES của EU.

- Người nhập khẩu phải ghi chú số VAT của khách hàng trên hóa đơn bán hàng.

- Người nhập khẩu phải có chứng từ (ví dụ chứng từ vận chuyển hàng hóa) cho thấy việc vận chuyển hàng hóa qua biên giới.

- Sau đó, hàng hóa phải rời khỏi nước nhập khẩu trong thời gian quy định – thường là ba tháng.

Có khả năng phải chịu hình phạt của hải quan nếu một hoặc nhiều điều kiện này không được đáp ứng. Trong những trường hợp như vậy, có thể phát sinh sự bất thường và nhà nhập khẩu có thể phải chịu trách nhiệm về bất kỳ khoản VAT nào bị thiếu. Nếu khách hàng cuối không có số VAT hợp lệ hoặc nhà nhập khẩu đang bán cho người tiêu dùng cá nhân, thì nhà nhập khẩu phải tính cho khách hàng của họ mức thuế VAT của quốc gia gửi hàng.

Tác động của Hải quan EU tới Thương mại điện tử và hàng nhập khẩu giá trị thấp?

Năm 2021, EU đã thay đổi các quy tắc về thuế GTGT đối với các hoạt động thương mại điện tử B2C xuyên biên giới, nhằm khắc phục một số rào cản đối với hoạt động bán hàng trực tuyến xuyên biên giới bằng cách triển khai One Stop Shop (OSS). Cụ thể, EU tìm cách đơn giản hóa việc áp dụng thuế GTGT đối với hoạt động bán hàng từ xa và đối với hoạt động nhập khẩu các lô hàng có giá trị thấp.

One Stop Shop bao gồm ba chương trình đặc biệt dành cho người nộp thuế có trụ sở tại và ngoài EU:

- chương trình không thuộc EU

- chương trình EU

- chương trình nhập khẩu

Các chương trình đặc biệt này cho phép người nộp thuế đã đăng ký chương trình OSS tại một quốc gia thành viên EU nộp tờ khai thuế GTGT OSS theo phương thức điện tử, nêu chi tiết các nguồn cung cần khai báo và số thuế GTGT phải nộp. Tờ khai thuế GTGT được nộp theo quý trong các chương trình EU và ngoài EU, và theo tháng trong chương trình nhập khẩu.

Người nộp thuế có trụ sở tại EU có thể sử dụng cả chương trình EU và chương trình nhập khẩu, trong khi người nộp thuế không có trụ sở tại EU có thể sử dụng cả ba chương trình.

Nếu không có ba chương trình OSS này, nhà cung cấp sẽ phải đăng ký tại mỗi Quốc gia thành viên mà họ cung cấp hàng hóa hoặc dịch vụ cho khách hàng của mình. Sau khi lựa chọn tham gia chương trình, chương trình này áp dụng cho tất cả các nguồn cung cấp cho người tiêu dùng tại tất cả các Quốc gia thành viên EU, do đó, người nộp thuế không thể sử dụng chương trình OSS chỉ cho các nguồn cung cấp tại một số Quốc gia thành viên, và không áp dụng cho các quốc gia khác.

Những điểm tóm tắt chính

Liên minh châu Âu gồm 27 quốc gia thành viên đã thiết lập một thị trường chung nội bộ để đơn giản hóa quy trình nhập khẩu vào EU đồng thời cho phép di chuyển dễ dàng trong EU sau khi hàng hóa được thông quan.

Người nhập khẩu phải hiểu các quy trình cơ bản của thủ tục hải quan EU và ý nghĩa của thủ tục thông quan vào cảng nhập cảnh cũng như đối với quốc gia đích. Điều này nhằm đảm bảo rằng hàng hóa được thông quan tại cảng nhập cảnh cũng được phép vào quốc gia đích. Tương tự như vậy, bất kỳ khoản thuế, thuế quan và giấy phép nào được áp dụng khi nhập cảnh phải đáp ứng các yêu cầu của quốc gia thành viên đích.

Khi sắp xếp lô hàng quốc tế, bạn cũng có thể tìm kiếm sự hỗ trợ từ các nhà cung cấp dịch vụ chuyên nghiệp bao gồm các công ty môi giới hải quan và công ty giao nhận hàng hóa.

Bạn đang tìm kiếm giải pháp hậu cần với giá cả cạnh tranh, khả năng hiển thị đầy đủ và hỗ trợ khách hàng dễ dàng truy cập? Hãy xem Thị trường hậu cần Chovm.com hôm nay.

বাংলা

বাংলা Nederlands

Nederlands English

English Français

Français Deutsch

Deutsch हिन्दी

हिन्दी Bahasa Indonesia

Bahasa Indonesia Italiano

Italiano 日本語

日本語 한국어

한국어 Bahasa Melayu

Bahasa Melayu മലയാളം

മലയാളം پښتو

پښتو فارسی

فارسی Polski

Polski Português

Português Русский

Русский Español

Español Kiswahili

Kiswahili ไทย

ไทย Türkçe

Türkçe اردو

اردو Tiếng Việt

Tiếng Việt isiXhosa

isiXhosa Zulu

Zulu